レイクは任意整理に厳しい?和解内容や裁判になった場合の対応について解説

レイクのカードローンを滞納すると、「新生フィナンシャル」という会社から請求がきます。

「レイク」は商品名で正式名称が新生フィナンシャル株式会社です。

また、旧新生銀行レイクも滞納すると、新生フィナンシャルから請求がきます。

これは新生銀行の保証を新生フィナンシャルがしているので、代わりに返済を行い債権が移っているからです。

このような場合に、対応せずに放置していると、裁判所から特別送達という郵便で訴状が届くこともあります。

この記事では、新生フィナンシャルの任意整理や裁判になった場合の対応について解説します。

この記事を読んでわかること

- レイクは会社の方針として任意整理で利息0%に応じない。

- 取引の年数に応じて5%、10%に減額して付加する方針

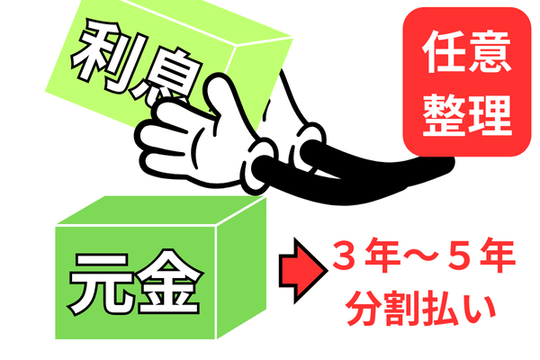

任意整理は、債権者との話し合いで、今後の利息免除・3年~5年程度の長期分割払いにしてもらい、毎月の返済額を下げてもらう手続きです。

任意整理は、家族にバレにくい手続きなので、債務整理を検討する方の多くは任意整理で解決されます。

ただ、任意整理をするデメリットとしては、信用情報機関に事故情報が登録され、クレジットカードの新規作成やローン契約が一定期間(完済から5年程度)は難しくなります。

レイクは任意整理の対応については、2023年4月から対応に変化がありました。

基本的には、任意整理には厳しく、取引の期間によって内容が変わります(一律で利息カットには応じない方針です)。

将来利息の免除について

- 取引の期間が1年以上の場合は5%に下げる

- 取引の期間が1年未満の場合は10%に下げる

- おまとめローンは利息免除不可

- 銀行保証の求償分は利息は10%を付加して和解

分割回数について

- 利息が付加されるので、長期分割は可能です。ただし、返済額を下げすぎると借金が減らなくなるので、50回~60回くらいで完済できるくらいの金額を目安にするとよい。

頭金について

- 長期延滞(半年程度)している場合は、頭金が必要になる。頭金の目安は20%~30%程度は覚悟する

Aさんは、消費者金融3社とクレジットカード2社の合計350万円の多重債務で任意整理の相談をされました。

そのうちの1社がレイク(新生フィナンシャル)で60万円のキャッシングです。

他社(290万円)の和解内容

他社については、一般的な任意整理の基準通り「将来利息0%(全額免除)」で和解が成立しました。

-

返済条件:将来利息0%、約55回払い

-

毎月の返済額:約53,000円

レイク(60万円)の和解内容

取引期間が1年以上であったため、「将来利息5%」を付加する条件で和解が成立しました。

-

返済条件:将来利息5%、48回払い(4年)

-

毎月の返済額:約14,000円

-

手続き後の支払利息総額:約60,000円

もし、Aさんが任意整理を行わず、従来の金利(年利18%と仮定)で最低返済額での支払いを続けた場合、レイク1社だけでも完済までに約36万円の利息を支払う計算になります。

- 手続きをしない場合の利息負担: 約360,000円

- 手続きをした場合の利息負担: 約60,000円

- 削減された利息額: 約300,000円

このように、利息が完全に0%にならなくとも、年利を5%に引き下げることで、最終的な総支払額は大幅に削減されます。

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

新生フィナンシャル(レイク)は、滞納から比較的早期に裁判に移行する傾向があります。特に、一度任意整理で和解した後に再び返済が滞ったケースでは、速やかに訴訟が提起される傾向が強く見受けられます。

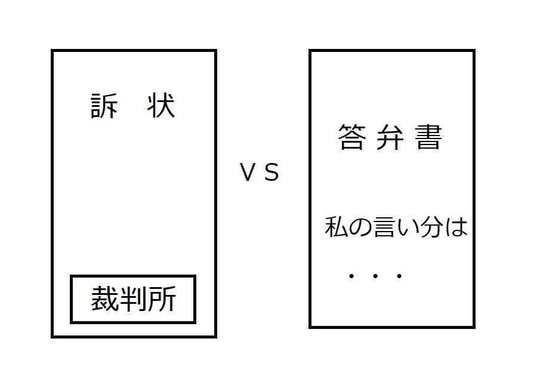

まず、レイクへの返済が滞ると、裁判所から訴状が届きます。

訴状を受け取らなかったり、受け取ったにもかかわらず対応しなかった場合は、相手の主張どおりの判決(一括返済)がでます。

判決が確定すると、勤務先や銀行口座の情報が債権者に把握されている場合、強制執行が行われ、給与や銀行口座が差し押さえられる可能性があります。

差し押さえをするかどうかは債権者の判断に委ねられますが、その可能性は十分にあります。

裁判は放置せずに必ず対応しましょう。

裁判になった場合でも、対応すれば分割払いの和解が成立する可能性が高いです。

ただし、訴訟が提起された後の和解においては、頭金の支払いを求められるケースが増えています。

また、裁判上の和解では、和解日までの遅延損害金は原則として免除されないという裁判所の運用があります。

訴状を受け取った場合の対応(自分で対応する場合)

1.答弁書を裁判所に提出する(希望する分割払いの内容を記載する)

2.裁判当日に裁判所に出廷する

3.裁判所の司法委員が仲介してくれるので、相手の担当者を和解について話し合う

4.和解が成立すると、後日、裁判所から和解調書が送られてくるので、内容どおりに返済を再開する

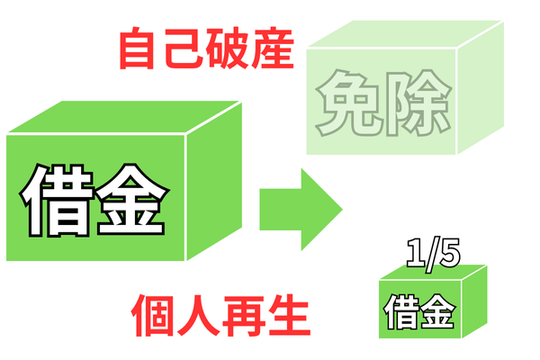

長期滞納で頭金が払えない、借金の総額が大きく、任意整理による分割払いで完済が難しい場合は、裁判所を利用した他の手続き(個人再生・自己破産)を検討する必要があります。

どの手続きが最適かは、状況によって異なります。

返済が苦しいと感じたら、放置せずに専門家へ相談することが解決への第一歩です。

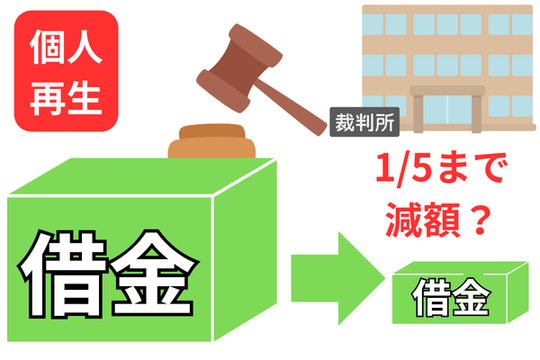

個人再生は、裁判所に申し立てを行い、借金総額を大幅に減額(概ね5分の1程度。ただし、最低100万円)してもらう手続きです。

そして、減額後の借金を原則3年(最長5年)で分割返済します。

【主なメリット】

-

借金の大幅な減額が可能。

-

持ち家(マイホーム)を守りながら債務整理ができる。

-

借金の理由(ギャンブルや浪費など)を問われない。

【注意点】

-

手続きが複雑で、費用と時間がかかります。

-

官報に氏名・住所が掲載されます。

-

「安定した継続的な収入」が必須条件です。

自己破産は、裁判所に支払い不能と認めてもらい、税金などを除くほぼ全ての借金の支払い義務を免除してもらう手続きです。

生活に必要な最低限の財産(99万円以下の現金など)は手元に残せますが、一定額(20万円)以上の価値がある財産は換価・処分され、債権者への配当に充てられます。

【主なメリット】

-

借金の返済義務がなくなる(税金や養育費などを除く)。

-

収入がない、または少ない状態でも利用できる。

-

生活保護受給中でも手続きが可能。

【注意点】

-

高額(20万円以上が目安)な財産(家、車、解約返戻金など)は処分される。

-

手続き中、一部の職業(警備員、士業、保険募集人など)に就けない資格制限がある。

-

官報に氏名・住所が掲載される。

まとめ

新生フィナンシャル(レイク)は、任意整理に対して明確な基準(将来利息の付加)を設けており、かつての「将来利息0%で一律和解」という条件は現在適用されません。

しかし、利息が5%付加されたとしても、手続きを行わずに高い金利(年利15%〜18%など)で長期返済を続けることに比べれば、総支払額を大幅に圧縮できます。

借金問題は、放置すると遅延損害金が膨らみ、頭金が必要など解決の選択肢が狭まっていきます。

返済が滞りそう、あるいはすでに訴状が届いている場合は、早めに専門家にご相談ください。

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に12,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに18年以上の実績があり12,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で18年以上の実績

- 解決した依頼人は12000人以上。現在は年間約1500人の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください