平日10時~19時30分

土日10時~17時00分

(祝日休み)

個人再生したら車は処分される?パターン別に残せる残せないを解説

個人再生を検討しているとき、「手続きをしたら車はどうなるのか」は多くの方が気になる点です。

結論から言えば、車が残るかどうかはローンの有無や契約内容によって大きく異なります。

「ローンが残っていて所有権留保がある車」は引き上げられます。一方で、銀行マイカーローンや完済済みの車であれば残せます。

この記事では、車が残るケース・残らないケースをパターン別に説明したうえで、引き上げを回避する方法や手続き前後の注意点まで詳しく解説します。

この記事を読んでわかること

- ローンが残っていて所有権留保がある場合、個人再生をすると車は引き上げられる

- ローン完済済みの車は残せるが、査定額が高いと清算価値保障原則により返済額が増加する可能性がある

- 個人再生後は一定期間ローンは組めないので現金購入が必要

個人再生をしたとき、車をそのまま手元に残せるかどうかは、主に「車のローンが残っているかどうか」で決まります。

ローンが残っている場合は、契約の内容によっては車を引き上げられるリスクがあります。

一方、ローンをすでに完済している場合は、基本的に車を手元に残すことができます。

ただし、車の価値が高い場合は返済額に影響することがあるため、一概に「残せる=問題なし」とはなりません。

状況ごとにまとめると、以下のようになります。

| ローンあり・所有権留保あり | 引き上げられる |

|---|---|

| ローンあり・所有権留保なし (銀行マイカーローンなど) | 残せる (査定額が高いと返済額に影響) |

| ローン完済済み | 残せる (査定額が高いと返済額に影響) |

| リース契約の場合 | 引き上げられる |

所有権留保とは

所有権留保とは、ローンを完済するまでの間、車の所有者をローン会社に留めておく契約上の仕組みです。

購入者は車を使用できますが、名義上の所有者はあくまでローン会社です。

そのため、ローンの返済が滞った場合や個人再生・自己破産などの手続きが開始された場合に、ローン会社は自社の所有権に基づいて車を引き上げることができます。

所有権は車検証で確認できる

自分の車に所有権留保がついているかどうかは、車検証を見ることで確認できます。

車検証の「所有者」欄にローン会社やディーラーの名前が記載されていれば、所有権留保が設定されています。

使用者欄に自分の名前があっても、所有者欄が異なる場合は注意が必要です。

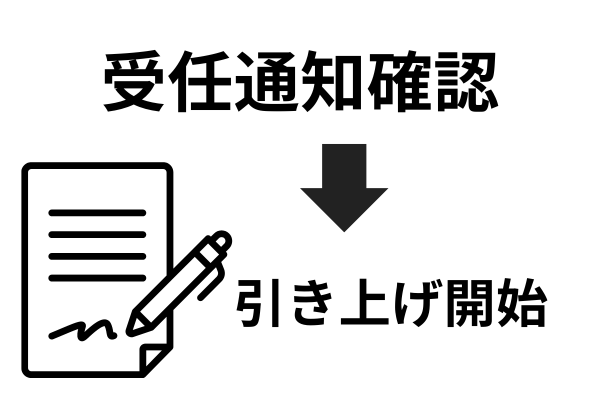

車が引き上げられるタイミング

個人再生を弁護士や司法書士に依頼すると、まず各債権者へ「受任通知」が送付されます。

ローン会社がこの通知を受け取ると、所有権留保に基づいて車の引き上げ手続きに入ります。

具体的な流れは以下のとおりです。

- 弁護士・司法書士がローン会社へ受任通知を送付

- ローン会社から「引き上げ同意書」が届く

- 引き上げの日程を債権者と調整する

- 立会いのもとで車が引き上げられる

- 後日、売却代金と残債務の精算明細が送付される

依頼からおおむね1か月以内にこの流れが完了することが多いです。

引き上げには原則として本人の立会いが必要になるため、日程調整の連絡には早めに対応するようにしましょう。

ローンの状況や契約内容によっては、個人再生をしても車を手元に残すことができます。どのような場合に残せるのか、具体的に見ていきましょう。

ローンを完済している場合

車のローンをすでに完済している場合は、個人再生をしても車を残すことができます。

完済済みであればローン会社による引き上げの根拠がなく、手続きの中で車が処分されることはありません。

ただし、後述する清算価値保障原則の影響で、車の査定額が高い場合は返済額が増える可能性があります。

所有権留保が付いていない場合

銀行のマイカーローンなど、所有権留保が設定されていないローンを利用している場合は、ローンが残っていても車を引き上げられません。

銀行ローンをご利用の方は、契約書や車検証で所有者や所有権留保の有無を確認してみましょう。

清算価値保証原則

清算価値保障原則は、個人再生における最低返済額は「仮に自己破産した場合に債権者へ配当される金額以上は返済しなければならない」というルールです。

これにより、財産を持ったまま借金だけを大幅に減らすことができないよう、公平性が担保されています。

車の評価額の決まり方

清算価値を計算する際の車の評価額は、一般的に中古車市場における査定額を基準に算出されます。

購入時の価格ではなく、手続き時点での時価が基準となるため、年式が古い車や走行距離の多い車は評価額が低くなります。

高額な車をお持ちの場合は、事前に査定を受けておくと返済額のシミュレーションがしやすくなります。

返済額への影響の具体例

債務総額が500万円の場合、個人再生では原則100万円まで減額できます。

しかし、手持ち財産として車の査定額が200万円だった場合、最低返済額は200万円になります。

このように、車の査定額が高いと個人再生による減額効果が小さくなる場合があります。

価値の高い車をお持ちの場合は、個人再生を選択するメリットをきちんと試算したうえで手続きを検討しましょう。

方法① 第三者弁済

第三者弁済とは、家族や親族など第三者がローンの残債を一括で支払うことで、所有権留保を解除する方法です。

ローンが完済されれば所有権がこちらに移転するため、個人再生の手続き中でも車を引き上げられるリスクを回避できます。

ただし、本人が弁済することは偏頗弁済(特定の債権者だけを優遇する行為)とみなされる可能性があるため、第三者が弁済する形をとることが重要です。事前に依頼する専門家と十分に相談したうえで行ってください。

方法② 別除権協定を結ぶ

別除権協定とは、ローン会社(担保権者)との間で個別に合意を結び、所有権留保を行使しない代わりに残債務を分割払いするなどの条件を設ける契約です。

これにより、車を引き上げられることなく手続きを進められる場合があります。

ただし、別除権協定はどのケースでも認められるわけではありません。主に、車が仕事や生活に不可欠である場合に限られます。たとえば、配送業・タクシー業・介護送迎など、車がなければ業務を継続できない職種がこれにあたります。

実務上は、別除権協定が認められるケースはそれほど多くなく、特に通勤利用のみの場合は認められないことが一般的です。

名義変更

個人再生を前にして、車の名義を家族や知人に変更するのは避けてください。

財産隠しと判断される可能性があり、個人再生の手続き自体が認可されなくなるリスクがあります。

偏頗弁済(車のローンだけ先に払う)

複数の債権者がいる中で、車のローンだけを優先的に返済する行為を「偏頗弁済」といいます。

個人再生の手続きにおいては、特定の債権者だけを優遇することは禁止されており、発覚した場合は個人再生が認められない可能性があります。

もしくは、偏波弁済した金額を清算価値に含めることになり返済額が上がるケースもあります。

車を処分する

「引き上げられるくらいなら先に売ってしまおう」と考えるのも危険です。

売却代金は財産として扱われ、清算価値の計算に影響しますし、担保付きの車を無断で処分することはローン会社との契約違反にもなります。

個人再生以外の債務整理である任意整理や自己破産を選んだ場合、車の扱いはどう変わるのか説明します。

任意整理なら車は残せる?

任意整理は、裁判所を通さずに債権者と直接交渉して返済条件を変更する手続きです。最大の特徴は、整理する債権者を自分で選べる点です。

車のローンを整理対象から外して任意整理を行えば、ローンの返済を続けながら車を残すことができます。

自己破産だと車はどうなるか

自己破産は、個人再生と同じくすべての債権者を対象にする必要があるため、ローンが残っており、所有権留保が付いている場合は、車は債権者に引き上げられます。

また、ローンを完済している、所有権留保が無い場合でも、査定額が20万円以上の場合は、自己破産の手続きで処分されて債権者への返済に充当されます。

信用情報(ブラック)の影響

個人再生を行うと、信用情報機関(CIC・JICCなど)に事故情報として登録されます。

これがいわゆる「ブラックリスト」に載った状態です。

この期間中は、新たなローンやクレジットカードの審査に通ることが難しくなります。

ローンが組めるまでの期間

個人再生の場合は、信用情報への登録期間はおおむね完済から5年が目安です。

この期間が経過すれば事故情報が削除され、通常どおりローン審査を受けることが可能になります。

(参考)

CIC:異動情報は契約期間中および契約終了後5年以内

JICC:民事再生情報は契約継続中の期間及び契約終了後5年以内

全国銀行個人信用情報センター:再生手続開始決定日から7年を超えない期間

現実的な車の購入方法

ブラック期間中に車が必要な場合、主に以下のような方法が考えられます。

現金購入

最もシンプルな方法です。個人再生によって毎月の返済額が減るため、浮いた分を貯蓄に回して購入資金を貯めることができます。

家族名義で購入

単に家族に購入してもらい、利用させてもらうという方法です。

自社ローン

中古車販売店が独自に組むローンです。信用情報を参照しないためブラック期間中でも利用できます。ただし、手数料が高額などデメリットが多いので、契約内容をよく確認してから契約しましょう。

まとめ

個人再生と車の関係について、ポイントを整理します。

- 車のローンが残っており所有権留保がある場合は、車が引き上げられる

- 銀行マイカーローンなど所有権留保がないローンや、完済済みの車は手元に残せる

- 車を残せる場合でも、査定額が高いと清算価値保障原則により返済額が増えることがある

- 別除権協定や第三者弁済によって、所有権留保があっても車を残せる場合がある

- 個人再生前後に名義変更・偏頗弁済・無断処分を行うと手続きに影響が出る

- 個人再生後はブラック期間中のローン利用は難しいが、現金購入や自社ローンなどの選択肢がある

車をどう扱うべきかは、ローンの種類・契約内容・車の価値・生活状況によって大きく異なります。

個人再生を検討している方は、早めに司法書士や弁護士へ相談し、自分の状況に合った方法を選ぶことをおすすめします。

この記事を読んだ人はこんな記事も読んでいます

債権者に反対されて個人再生が失敗することは?

個人再生は借金を大幅に減額するので債権者の同意が必要です。そもそも賛成してくれるの?反対されたらどうなるの?反対への対処法を解説

小規模個人再生と給与所得者等再生

個人再生には小規模個人再生と給与所得者等再生の2つの手続きがあります。

多くのケースは小規模個人再生を利用!その理由は?

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に12,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに18年以上の実績があり12,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で18年以上の実績

- 解決した依頼人は12000人以上。現在は年間約1500人の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階