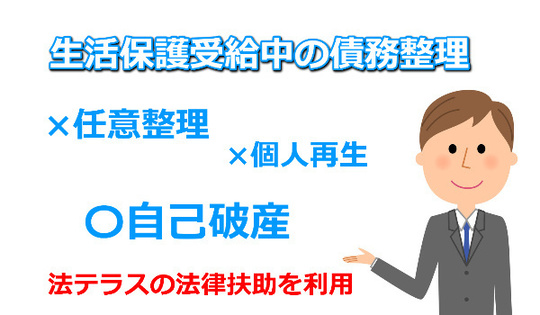

生活保護受給中の債務整理|任意整理ができない理由と自己破産で解決する方法

生活保護を受給しているものの、過去の借金が残っていて悩んでいる方は少なくありません。

結論からいうと、生活保護受給中の借金問題は自己破産で解決するケースがほとんどです。

また、法テラスを利用すれば費用の負担を大きく減らすことも可能です。

この記事では、生活保護受給者の債務整理での解決方法を司法書士の視点から解説します。

この記事を読んでわかること

-

生活保護費は返済に使えず、任意整理・個人再生は基本的に不可。

-

生活保護受給者が選べる債務整理は、自己破産のみ。

-

法テラスの制度を利用すれば、費用負担なしで自己破産を進められる。

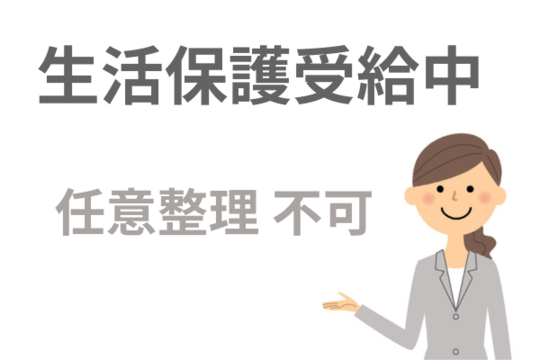

生活保護受給中に「任意整理」を選択することはできません。

任意整理は、裁判所を通さずに債権者と交渉し、利息をカットして元本を3年〜5年で分割返済する手続きです。

生活保護受給者が任意整理を行えない理由は、主に以下の2点です。

生活保護費は、最低限の生活を維持するための給付であり、借金の返済に使うことは想定されていません。

万が一、生活保護費を返済に充てていることが判明すると、生活保護の支給が減額や打ち切られたりする可能性もあります。

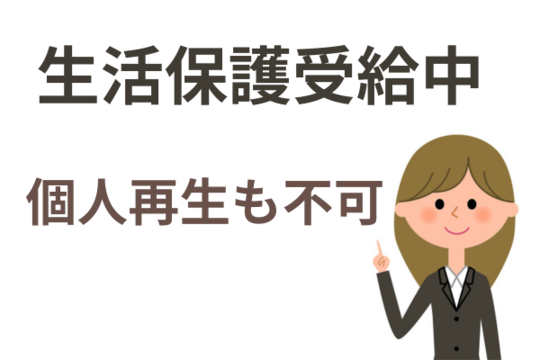

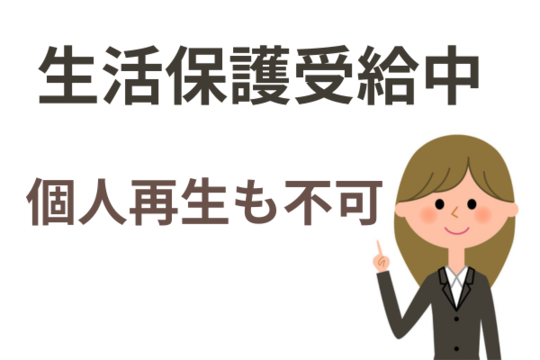

個人再生は、借金を大幅(原則5分の1程度)に圧縮し、原則3年で完済する手続きです。

この手続きも生活保護受給者は利用できません。

生活保護受給者が借金問題を根本的に解決する唯一の方法は、自己破産です。

自己破産は、裁判所から「免責許可」を得ることで、借金の支払い義務を法律上消滅させる手続きです。

「返済」を伴わないため、生活保護費をすべて本来の目的である生活維持に充てることができます。

ケースワーカーからも、借金がある受給者に対しては自己破産による解決を助言されるのが一般的です。

「お金がないから自己破産もできない」と考える必要はありません。

国が設置した「法テラス」の制度を利用することで、解決が可能です。

通常、法テラスが立て替えた費用は月々5,000円程度ずつ返済(償還)していく必要があります。

しかし、生活保護受給者の場合は、手続き終了後に「免除」の申請を行うことができます。

免責確定後に申請が認められれば、立て替えられた費用を返さなくてよくなります。

つまり、実質なしで自己破産が可能となります。

予納金の注意点

自己破産には、司法書士・弁護士費用の他に、裁判所に納める「予納金」が必要です。

- 同時廃止事件

財産がない場合に選択される手続きです。予納金は1万円〜2万円程度で、これについても法テラスの立替対象(上限あり)となります。

- 管財事件

一定の財産がある場合や免責不許可事由がある場合に選択されます。予納金(管財費用)として20万円以上が必要です。

※生活保護受給者の多くは「同時廃止」となりますが、稀に管財事件となる場合は予納金の捻出について個別の検討が必要です。

関連記事の紹介

債務整理おすすめランキングは正しい?

債務整理を依頼したいけどどこに依頼したらいいのかわからない。

そんな時「債務整理おすすめ」と検索しがちですが、それでおすすめ事務所は見つかるの?

債務整理についてよくある質問(まとめ)

債務整理の手続きには、任意整理・自己破産・個人再生などがありますが、どの手続きを選択したらいいのか?どうやって依頼すればいいのか?

債務整理の手続き全般についてよくご質問頂く事項をまとめて紹介。

借金減額できるって本当?該当する人の条件

借金減額はグレーゾーン金利で過払いの可能性がある人のはなしです。減額がない場合でも、任意整理には「今後の利息カット」というメリットがあり完済までの総支払額が減るという意味での借金減額はあります。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に12,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに18年以上の実績があり12,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で18年以上の実績

- 解決した依頼人は12000人以上。現在は年間約1500人の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください