平日10時~19時30分

土日10時~17時00分

(祝日休み)

債務整理とは?3つの手続きをデメリットも含めわかりやすく解説

債務整理とは、借金を整理して借金問題を解決するための手続きの総称です。

具体的には、任意整理、自己破産、個人再生といった3つの方法が存在し、それぞれが異なる特徴があります。

この手続きは、借金返済に苦しむ人々が、返済負担を軽減し、新たな生活の再建を目指すための手段です。どの手続きが最適かは、借金の額や返済能力、個々の事情により異なるため、弁護士や司法書士と慎重に検討する必要があります。

この記事では、債務整理の種類やそれぞれのメリット・デメリットを解説し、手続きの流れや費用、債務整理後の生活について解説します。

債務整理とは?3つの種類を紹介

任意整理

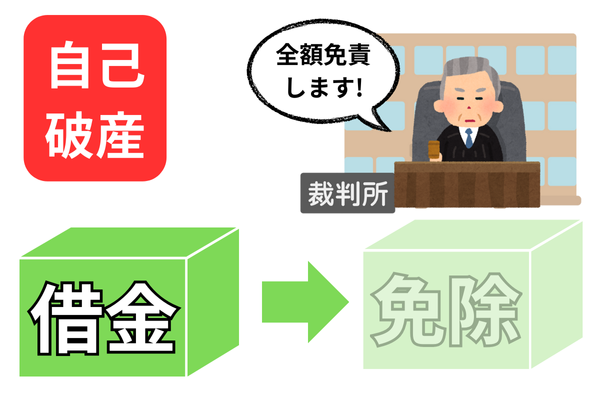

自己破産

- 支払が不可能な場合

- 債務の支払いが免除される

- 裁判所を利用した法的整理

個人再生

債務整理の各手続比較表

債務整理のメリット、デメリット

債務整理のメリット

まずは、債務整理のメリットを紹介します。

- 1借金を減額・返済額を減額・借金返済が免除されたりする(選択する手続きにより減額幅など違いはありますが、債務整理をすることで借金の負担が軽くなる)。

- 2債務整理の手続中は債権者からの請求・取り立てがストップし、債権者への返済もストップできます。

- 3

債務整理の手続後は、生活にゆとりができて心が軽くなる。

すべての債務整理に共通するデメリット

債務整理の共通のデメリットとは、信用情報機関に事故情報が登録され(ブラックリストに載り)、一定期間(任意整理の場合は完済から5年間など)、新たなローンやクレジットカードが利用できなくなることです。

これは3つの手続きすべてに当てはまりますが、永遠に続くわけではなく、期間が経過すれば情報は削除され回復します。

●債務整理したことが信用情報機関に登録されるとは?

ローンを組んでいたり、クレジットカードを作成している時点で信用情報機関に個人情報が登録されています。

そして、その備考欄に債務整理という事故情報が新たに登録されます。

デメリットを前向きに考えるコツ

- 多重債務や延滞気味であれば「すでにブラックと同じ状況」で新たなローンは組めない

- クレジットカードを利用できなくて不便ですが、デビットカードで代用できる

- ブラックの間に現金生活に慣れることで生活習慣を見直すことが可能

- 長期的な視点で考えれば早めに借金生活を抜け出すことで、その後の住宅ローンなど「本当に必要なローンに備える」ことができる

債務整理の各手続のメリット、デメリット

| メリット | デメリット | |

|---|---|---|

| 任意整理 | 1.今後の利息を減免してもらい返済していく 2.3年~5年で借金が完済できる 3.一部の債権者を除外できる 4.財産があっても処分されない 5.家族や勤務先に内緒で手続きできる | 1.強硬な債権者は応じてくれないケースもある 2.返済期間が短いなど内容によっては長期分割にできないこともある |

| 自己破産 | 1.借金の支払いが免除される | 1.高額な財産(20万円以上)があれば処分の対象になる 2.すべての債権者を対象にする 3.裁判所を利用した厳格な手続き 4.同居の家族に内緒で手続きは難しい 5.官報に掲載される |

| 個人再生 | 1.借金がおおむね5分の1に減額でき約3年で完済できる。 2.高額な財産も残すことができる(ローンがない場合) | 1.すべての債権者を対象にする 2.裁判所を利用した厳格な手続き 3.同居の家族に内緒で手続きは難しい 4.官報に掲載される |

借金の金額別の債務整理のやり方と選び方

金額別の手続き選択の傾向

あくまでも金額による債務整理の選択の傾向です。「この金額であればこのやり方を選択してください」というわけではありません。

- 100万円~200万円台なら任意整理がメイン

- 300万円~400万円台でもやはり任意整理が多い(一部で自己破産・個人再生もあり)

- 500万円~600万円台なら収入が高ければ任意整理ですが、金額的には個人再生や自己破産も検討する

各債務整理手続きの期間一覧表

| 任意整理 | 依頼から和解まで平均4ヵ月 | 和解後の返済期間は最長5年 |

| 自己破産 | 依頼から申立てまで (書類準備や費用積立期間) 約6ヵ月 | 申立てから自己破産手続終了 (+6ヵ月) |

| 個人再生 | 依頼から申立てまで (書類準備や費用積立期間) 約6ヵ月 | 申立てから個人再生手続終了 (+6~8ヵ月) |

問合せ

電話で「債務整理の相談がしたい」とご連絡ください。

現在の状況(借入先、債務額、取引年数など)お伺いします。

予約

来所での詳しい相談を希望の方は日時を決めます。

完全予約制です。夜間や土日の相談は混みあいますのでお早めに。

面談

担当司法書士と面談し無料相談。解決策の提案や費用の説明。

当日は相談のみでもOK(再度ご依頼にお越し頂いても大丈夫です)。

契約

委任契約書を作成します。契約時に着手金は不要です。

ご依頼後は電話やLINEにて報告や相談をいたします。

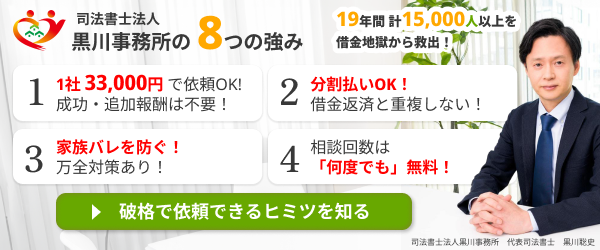

債務整理の費用は事務所によって違う?

債務整理の費用の相場

| 費用の相場 | 当事務所(低料金) | |

|---|---|---|

| 任意整理 | 相場55,000円(1社) 高額な事務所110,000円(1社) | 33,000円(1社) 少額割引制度もあり |

| 自己破産 | 同時廃止40万円~ 管財事件だと50万円~ | 32万7800円 |

| 個人再生 | 住宅ローンなし50万円~ 住宅ローンあり60万円~ | 住宅ローンなし32万7800円 住宅ローンあり38万2800円 |

業界トップクラスの低料金で借金問題解決をサポート

当事務所は、業界トップクラスの低料金で債務整理が可能です。

借金で困っているのに、高い費用に設定するとその分依頼人の負担が増えるばかりで借金問題の解決にならないからです。

適正な費用の事務所を探す参考になるように弁護士費用や司法書士費用の相場の紹介や費用を安くおさえるコツなども紹介しています。

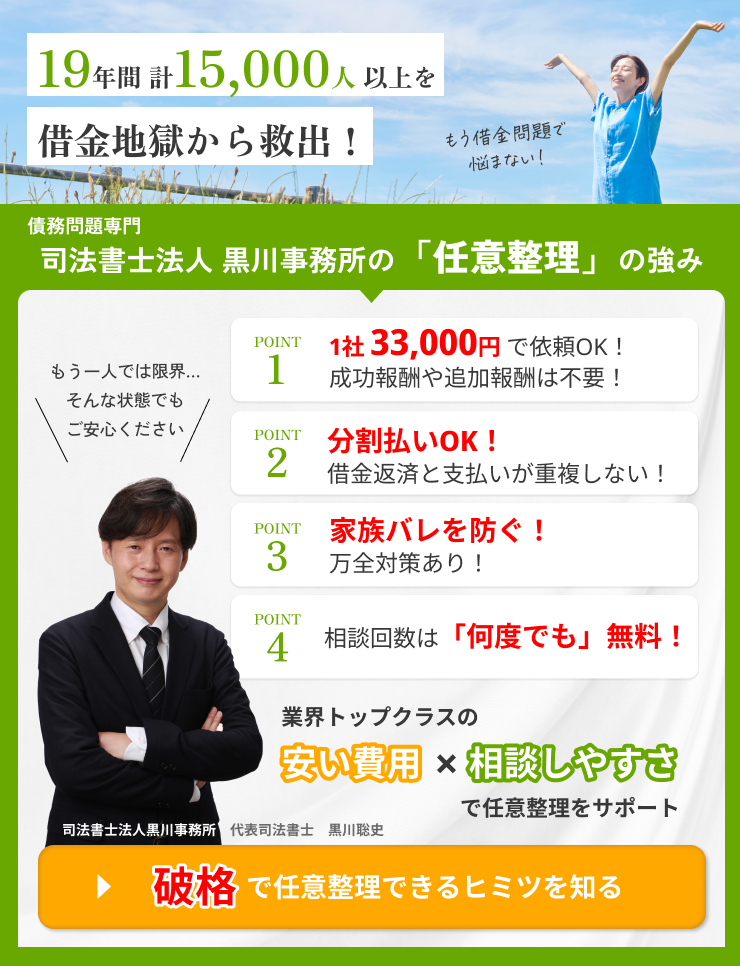

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

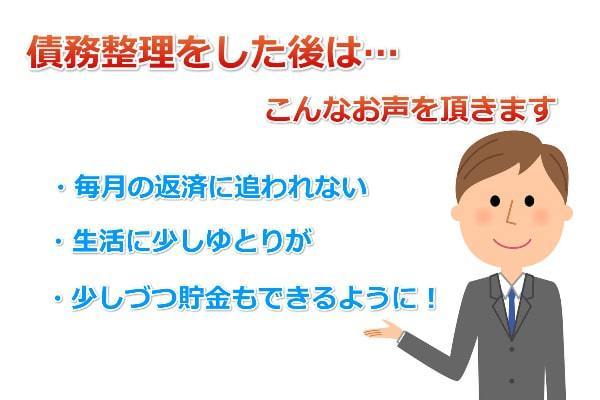

債務整理後の生活について

過去に債務整理した方のお声を紹介

- 返済に追われていた毎日から脱出できました

- 生活に少しゆとりが生まれて楽になりました

- 給料日は返済ことばかり考えていたけど少し楽しみなった

- 少しずつ貯金もできるようになった

- 子供の教育費のことも考えるきっかけになりました

- 老後のことも考える余裕ができました

債務整理をすることで、いままでお金に困っていた生活から少し抜け出すことができ、その後の人生を再設計することもできます。

借金のことでお悩みなら、まずはお気軽にご相談ください。

よくある質問

Q. どこの事務所に債務整理を依頼したらいい?

失敗しない事務所選びのポイントを3つ紹介します。

1. 費用が明確で相場以内の事務所を選ぶ

高額な事務所は避けて、かつ事前に費用がはっきりしている事務所を選びましょう。曖昧な費用表示の事務所は避け、成功報酬や追加費用が隠れていないか確認することが大切です。

2. 債務整理の実績が豊富な事務所を選ぶ

債務整理を専門的に扱っている実績豊富な事務所を選びましょう。知識と経験が豊富で頼りになります。

3. 専門家と直接面談できコミュニケーションがとりやすい事務所を選ぶ

面談なしで依頼を受ける事務所は避け、専門家と直接会って説明を受けられる事務所を選びましょう。 コミュニケーションが取りやすく相性の良い専門家を見つけることが大切です。

上記のことはHPで確認して、事務所の電話で問い合わせることで容易に判明します。

Q. 家族に内緒に手続きしたい場合は、なにを選択すればいい?

同居している家族に秘密でできる手続きは任意整理です。

自己破産や個人再生は同居している家族の協力が必要不可欠で、内緒で手続きを進めることはかなり難しいです。

別居していれば自己破産や個人再生も選択可能です。

Q. 一部のカードを残すことができますか?

一部の債権者を手続きから除外できるのは、任意整理だけです。

自己破産と個人再生は全部の債権者を手続きに加える必要があるため、除外できません。

ただし、任意整理で一部の債権者を除外したとしても、いままでどおりカードを利用できるわけではありません。

除外したカード会社が信用情報を確認したら債務整理をしていることは判明するため利用停止になる可能性が高いです。

Q. 債務整理してブラックになると困ることはある?

新たなクレジットカードやローンの審査に影響しますが、一生ブラックなわけではありません。一定期間(任意整理だと完済から5年)経過すると、ブラックは解除されます。

ブラック期間中は、住宅ローン・オートローンなど各種ローンの審査に影響します。

クレジットカードの代用手段としてデビットカードを作成する方が多いです。

Q. 債務整理の費用が払えるか心配です?

債務整理の費用が低額で分割払いに対応している事務所に依頼しましょう。

債務整理の費用については、多くの事務所が分割払いに対応しています。また、高額な事務所に依頼するとその分負担が増えてしまいます。

当事務所のような相場より低額な事務所を探して依頼するのがベストです。

収入の状況によっては法テラスの法律扶助を利用する方法も検討しましょう。

Q. 債務整理するとどうなりますか?

借金や毎月の返済額を減らせる一方、信用情報に事故情報が登録され、一定期間(任意整理なら完済から5年が目安)はローンやクレジットカードの利用が制限されます。

手続き後は督促が止まり、生活を立て直しやすくなるのが大きなメリットです。

Q. 債務整理と任意整理の違いは何ですか?

債務整理は、任意整理・自己破産・個人再生をまとめた総称です。

任意整理はそのうちの一つで、裁判所を通さず将来利息をカットして分割にする、最も多く使われる方法です。

Q. 債務整理するとクレジットカードは使えなくなりますか?

はい。手続きをすると対象のカードは使えなくなり、新規作成も一定期間は難しくなります。

代わりにデビットカードは作れるので、日常の決済はそちらで代用できます。

Q. 債務整理は会社や家族にバレますか?

任意整理は債務整理のなかでも家族や勤務先に知られにくい方法です。

自己破産・個人再生は同居家族の協力が必要で秘密にしにくいですが、勤務先から借金をしていなければ、勤務先に内緒で進められるケースがほとんどです。

Q. 債務整理後、いつからローンやクレジットカードを組めますか?

信用情報から事故情報が消えれば組めるようになります。

任意整理なら完済から5年程度が目安で、情報が消えた後は審査に通る可能性が出てきます。

Q. 債務整理をしても車は残せますか?

任意整理なら、その車のローン会社を手続きから外すことで残せます。

個人再生・自己破産の場合は、ローン返済中の車は所有権留保により引き上げの対象になります。

Q. 債務整理すると携帯・スマホは使えますか?買えますか?

通信料を滞納していなければ、今の携帯はそのまま使えますし、新たな通信契約を結ぶことも可能です。

ただし本体の分割購入は審査に影響するため、買い替えは一括購入が無難です。

Q. 借金がいくらから債務整理を考えるべきですか?

金額だけで決まるわけではなく、収入や毎月返済できる額とのバランスで判断します。

返済が生活を圧迫している、利息で元金が減らないと感じたら検討のサインです。

最後に

債務整理は、借金問題に対する有効な解決手段ですが、手続きにはそれぞれメリットとデメリットが存在します。

借金の額や返済能力に応じて最適な方法を選ぶことが重要です。

また、債務整理後の生活を見据え、計画的に再スタートを切ることが大切です。

借金問題でお悩みの方は、相談実績が豊富な当事務所への相談を検討してみてください。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階