平日10時~19時30分

土日10時~17時00分

(祝日休み)

「借金がある人に知ってほしいお金の話」司法書士×ファイナンシャルプランナー(CFP®:1級FP技能士)

借金の問題を抱えた方(年間2000人以上)から債務整理の相談を受ける「司法書士」がお金の専門家「ファイナンシャルプランナー(CFP®:1級FP技能士)」としての視点から「借金がある人に知ってほしいお金のはなし」について解説します。

ファイナンシャルプランナーとは?

「FPとは、一人ひとりの将来の夢や目標に対して、お金の面で様々な悩みをサポートし、その解決策をアドバイスする専門家です。」

CFP®とは?

「世界25カ国・地域で認められ、世界共通水準のファイナンシャル・プランニング・サービスを提供できるプロフェッショナルであることを証明する上級資格です。」(日本FP協会HPより引用)

ファイナンシャルプランナーの資格を取得した経緯は借金のある方の生活の改善に役立つアドバイスをしたい

債務整理の相談を毎日何件も受けていると、借金の問題は法律の問題というより生活やお金の使い方(管理)の問題であると感じます。

債務整理だけでは借金問題の解決が不十分な状況を目の当たりにし、生活に関するお金のアドバイスをするためにFPの資格も取得しました。

いままでも相談の際には、家計の見直しや今後のお金の話などをしていましたが、お金の話に関しては、「司法書士としてよりFPとしての話の方が聞いてもらえるかな」という発想です。

もちろん債務整理の相談の際に、家計についての相談をしても追加で費用を頂くことはありません。

少しでも、債務整理の話だけではなく家計の話にも耳を傾けていただきたいという思いです。

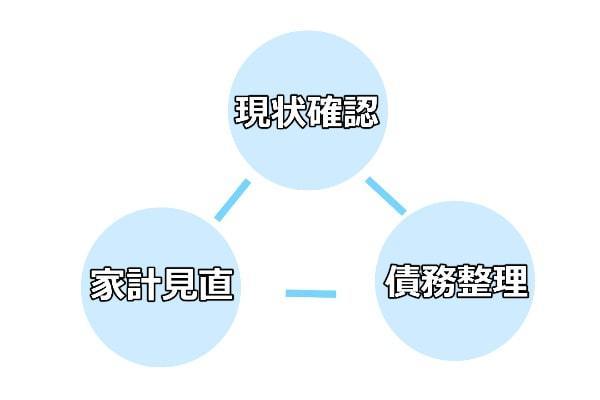

借金問題の真の解決は債務整理をするだけでなく、お金の管理を見直し生活を立て直すことにあります。

生活に身近なお金の話をするために

生活に関するお金のサイクルの基本は、収入を得て生活費を払う・余った金額を貯金することです。

そして、貯金は今後のまとまった支出(住居費や教育費・旅行など)に充てられます。

借金がある場合は、貯金の部分が返済になります。

安定的に返済を続けるためには、収入を増やすか支出を減らす必要があります。

収入を増やすには転職や副業が考えられますが、すぐには取り組みにくいものです。

そうなると支出を減らすこと(節約)や家計の見直しを検討することになります。

毎月の収支が赤字の場合は債務整理だけでなく生活改善が必須

そもそもの収支が毎月赤字になっていると、債務整理をしただけでは根本的な解決はできず生活を見直す必要があります。

当事務所には、「他社に債務整理を依頼して支払えずに辞任された方」「一度債務整理をして再度借金を増やして2度目の債務整理の相談に来られる方」も多くいらっしゃいます。

この場合は、債務整理だけでなく生活の見直しも必須になります。

当事務所では、債務整理の相談の際には債務の内容だけでなく「債務整理をした後もちゃんと返済ができるのか」を検討するために、毎月の家計の収支もお伺いし必要があれば見直しのアドバイスも心がけています。

借金から抜け出すために生活を改善する方法

借金を完済して借金から抜け出すには生活の改善が必要です。

『毎月の収入ー毎月の支出=借金返済可能額』

これは借金を早めに完済するための公式です。

借金の返済額を増やして早めに完済するには①収入を増やすか②支出を減らす方法があります。

収入を増やせればいいがそう簡単ではない・・・

収入を増やす方法としては、下記の方法が考えられます・

①労働時間を増やす

正社員の場合は勤務先の規則で残業時間に制限があるケースもありますので可能な範囲になります。

アルバイトの場合は、ある程度労働時間の延長で収入を増やすことは比較的可能です。

(ただし、労働時間を増やすこと=疲弊することになりますのである程度の限界もあります)

②副業をする

副業には、土日にバイトをして収入を増やす方法と、専門的な能力(プログラミングや翻訳・動画編集・ライターなど)を利用して空き時間で仕事を請け負う方法があります。

正社員の場合は、勤務先の会社が副業を認めていることが前提ですが、現在の職業で専門的な能力があれば、それを生かした副業で大幅に収入を上げられるケースもあります(ただし、会社が同業的な副業は禁止しているケースも多いので注意してください)。

借金返済のための短期間で成果を出すなら土日の副業(労働時間を増やすと同じ)という方が向いています。

(ただし、平日勤務して土日も働くとなると体力的な限界がありますので、やるなら週1日までが目安です)

③収入(年収・時給)を上げるため転職する

転職して収入を増やす方法もあります。ただし、借金の返済中に転職する場合は1か月分の給料は確保していないと借金の返済が滞ってしまいます。

もちろん、在職中に転職活動して無収入の期間を作らないことも重要です。

退職してから就職活動をすると無収入の期間はカードに頼らざるを得ず借金が増えてしまいます。

(債務整理する方の理由で「無職のときにカードで生活して借金が増えた」という方は多くいらっしゃいますので注意してください)

④結婚している場合は共働きにする

ご結婚されている場合で、専業主婦の場合は扶養の範囲内(最大でも年収130万円まで)で働くという選択肢もあります。

お子様がいるとなかなか難しいかもしれませんが、月50,000円目標だと東京都の最低自給1041円で48時間なら週3日で1日4時間あれば達成できます。

どの方法も簡単にはできないこともあると思いますが、少し意識して生活するだけでもチャンスはあると思います。

支出を減らすのは工夫しだい?

収入を増やすことも考えつつ、同時に支出を減らすことも重要になります。

支出を減らすポイントは毎月の固定費を削減することです。

固定費を削減できれば、その後は毎月自動的に削減されるので効果大です。

・携帯代を格安にする

・家のインターネット環境を見直す

・ウォーターサーバーを解約する

・動画見放題などのサブスクを解約する

・保険を見直す

・引っ越して家賃を下げる

一度、通帳やクレジットカードの明細で削減できるものはないか確認してみてください。

解約できなくても他社の安いプランや商品に乗り換えることができれば、今後の固定費は毎月自動的に削減できます。

固定費の見直しが終わったら変動費の見直しもしましょう。

食費は削るのは難しいですが、そのほかで無駄な出費があれば削減しましょう。生活の質を落とすところまでは必要ありません。生活の質を落とさないで見直せる出費から見直しの対象になります。

おすすめの見直しの順番

①固定費を見直してから②変動費を見直すこと

固定費は一度減らせれば今後は自動的に毎月減ることになります(手間は最初だけでその後は手間がかかりません)。

変動費(特に食費)は、毎月継続的に減らすというのは、これまでよほど無駄な出費をしていない限り見直しは限界があります。

借金がある人に知ってほしいお金に関する記事の紹介

転職や失業などで急に収入が減ってしまう場合があります。そんな場合に備えるための固定費を削減する方法を説明します。

子供の学費はいくらかかるのか?債務を返済しながら学費を捻出できる?

お金に困って借金をする…もし借りるならカードローンとフリーローンどちらがいいと思いますか?

旦那の借金が発覚した場合に知らべる方法について。債務整理をさせることのメリット・デメリットも紹介。

奨学金の返済(正確には返還)に困った時の対応法について。返還猶予・減額返還が用意されている。

借金減額する方法について。自分でできる減額方法と国が認めた借金救済制度で専門家に依頼する方法。

生命保険を払いながら借金をすることは正解か?

借金がある人の生命保険の必要性を考える。

借金100万円は大したことない?

効率的に返済する方法と払えない場合の解決法を紹介

リボ払いの返済のコツは、家計を見直して「多く返済する」「繰上げ返済をする」の2つです。

FXで借金が増える理由。また、FXが原因の借金の債務整理の方法はどんな手段が適しているか?

借金を踏み倒すとどうなるのか?踏み倒すと起こることと解決方法を紹介。

借金返済のこつを知ればゴールが見える。返済のためにやってはいけない2つのこと?

借金返済できないと一括請求や裁判・差押までされるケースもあります。その場合の対処法を説明。

クレジットカードの支払いができない場合、まずは自分で分割交渉をすることも検討しましょう。一時的であれば、債務整理をせずに解決できるケースもあります。

借金を相続した場合の返済交渉などの解決方法について。相続債務の任意整理などの紹介

借金がある人が亡くなった場合、相続放棄をすると借金を相続しなくてすみます。手続きの方法など紹介

借金返済しながらも貯金をしたいというお気持ちがあるでしょう。ほんとうは貯金よりも借金返済を優先させる方がいいのですが・・・

リボ払いがヤバい理由5選を紹介。リボ払いで困った場合の解決方法である債務整理を解説。

借金地獄とはどういう状況?陥る原因と解決方法を解説。

親の借金を子供が相続放棄したら次順位の相続人(被相続人の親や兄弟姉妹)へ

借金いくらからやばい?危険なラインの判断基準と対処方法を解説

借金の相談先として無料相談ができる公的な6つの相談先の特徴を解説

消費者金融から借金したら人生終わりでしょうか?払えなくなった場合の解決法と相談先を紹介

家や職場に電話がかかってきたり、信用情報に傷がついたりするなど、デメリットが発生します。

月々の返済額が少なかったり、金利が高すぎたりすると、借金をなかなか減らすことができません。

リボ払いが払えないときは、カード会社に相談する、他社から借り換える、債務整理を行うなどの対応を検討する。

借金苦に悩む人必見!借金解決のための4つの対処法を紹介します。借金が辛い理由や生活再建のポイントなども解説。

リボ払いの恐ろしい仕組みについて紹介しています。どうしても利用するらなデメリットを確認してから!

住宅ローンは任意整理できないので、自分で銀行に支払い条件変更の交渉をする。他にも債務があれば個人再生なども。

住宅ローンの返済ができない場合に、競売手続きではなく一般の市場で不動産を売却する手続きを任意売却といいます。

借金で首が回らない場合の自力での解決方法とやってはいけないことを解説。自力で解決ができない場合・やってはいけないことをしそうなら債務整理を検討しましょう。

親や子どもの借金を肩代わりする必要性の有無をはじめ、肩代わりする前に注意すべきポイントについて解説

リボ払いをやめる方法をはじめ、解除する時の注意点や返済が厳しい場合の対処法について。

リボ払いをやめるには、「自動リボ設定」を解除する。ただし、リボ払いの残高がなくなるまで返済は続きます。

リボ払いの返済が終わらない理由や残高を減らす方法について解説。リボ払いは手数料が高く、無計画に利用していると残高が膨れ上がるケースも多いの注意!

リボ払いの残高を減らす方法も紹介。

リボ払いは手数料が高く、支払いが一定のため使いすぎてしまうことからリボ払い地獄に陥りやすい!

リボ払い地獄を抜け出す救済制度とは、債務整理のことです。

借金200万円を完済するには返済額により期間と利息が変わる。

毎月の返済額を増やせば返済期間が短くなり、支払う利息も抑えられます。自力で返済する方法も解説。

クレジットカードが作れないときの代わりの決済手段について知りたい!

債務整理後にクレジットカードの代わりとなる決済手段について。

クレジットカードの審査に落ちてしまう理由とは何か、そして審査に通らない時の対策について解説します。

借金の取り立てが自宅に来ることは少ない。ただし、まったく連絡がとれない状況では自宅に来る場合もある。

正当な理由があれば、勤務先に連絡できる?正当な理由とは?

携帯代を滞納すると、利用停止や強制解約、信用情報への悪影響などのデメリットが生じます。

強制解約前に解決する方法と強制解約後に解決する方法を紹介

借金を合法的にゼロにする方法を解説!自己破産や過払い金請求、時効援用など、手続きや注意点をわかりやすく紹介。

借金無くしたいなら早めに司法書士に相談が重要です。

「借金を返さないことは詐欺になるのか?」を解説。詐欺罪の基本や借金滞納との違い、詐欺罪に問われるケース、返済が難しい場合の正しい対処法、具体的な解決方法を紹介。

自転車操業を続けると借金が膨らみ、ブラックリスト入りや財産を失うリスクが高まります。抜け出すには家計の見直しや債務整理の活用が重要です。

催告書が届いたらどう対処すべき?無視のリスクから取るべき4つの行動、時効の確認方法や債務整理(任意整理・自己破産)まで解説しています。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

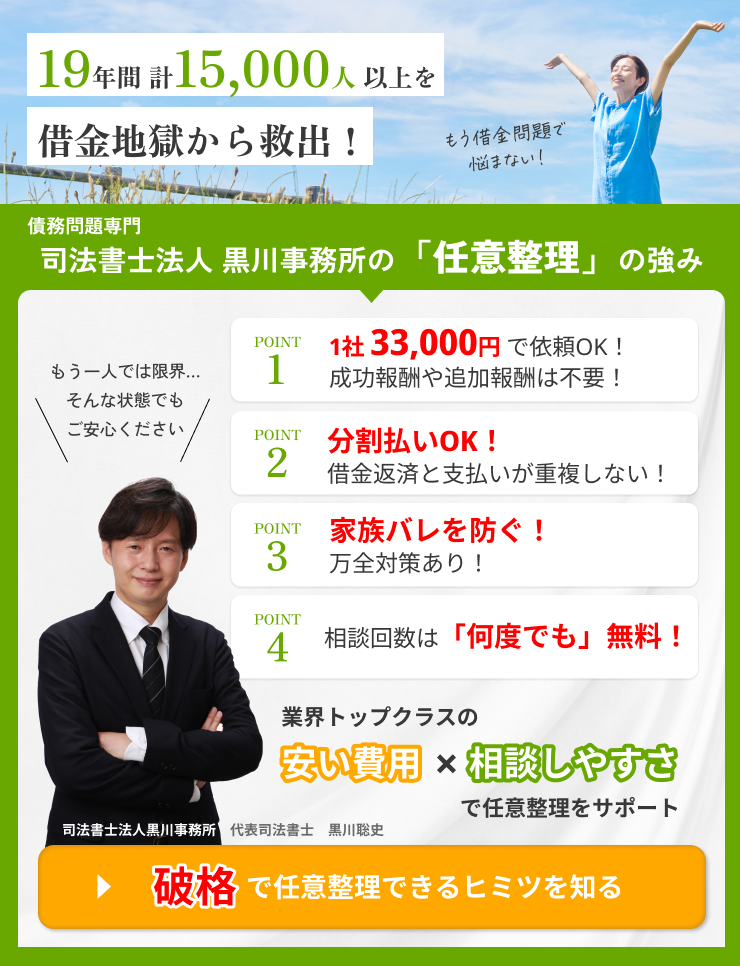

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階