平日10時~19時30分

土日10時~17時00分

(祝日休み)

自己破産とは?メリット・デメリットから条件、生活への影響まで解説

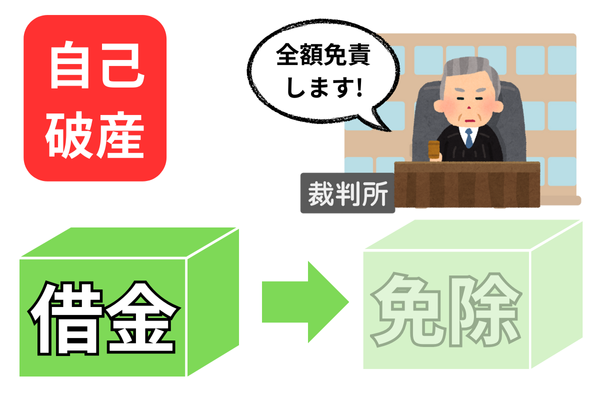

自己破産とは、裁判所へ「支払不能」を申立て、免責を受けることにより、借金の支払い義務を免除してもらう手続きです。

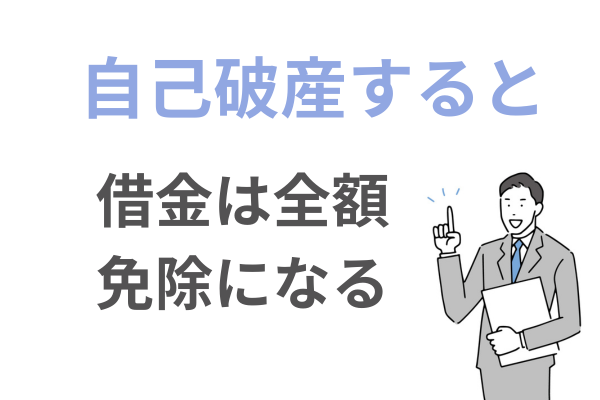

自己破産をすると借金を返済する必要がなくなります。

もちろん「借りたものは返済しないといけない」ことは当然です。

しかし、借金が生活を圧迫し困窮している場合は自己破産をして免除してもらうという方法を、国が法律で認めています。

この記事では、借金をゼロにする方法である自己破産について解説しています。

自己破産を検討する前に最低限おさえておきくべきポイント

- 自己破産すると借金の支払い義務がなくなる

- 自己破産は裁判所を利用した手続き

- 自己破産はすべての債務を対象にする必要がある

- 処分される財産は時価20万円以上が目安

自己破産とは?

借金が免除される自己破産の条件は?

自己破産は、任意整理による返済も難しく、住宅を確保したい等の特段の事情がない場合に選択するケースが多いです。

実際にどのようなケースが自己破産に適しているか自己破産の条件を説明します。

該当する方は自己破産を検討してみてください

- 現在決まった収入がなく返済をしていくことができない方(支払い不能)

- 安定した収入はあるが、借金が多く、返済の目途がたたない方

- 高額な財産がない方(高額な財産が処分されてもいい方)

- 自己破産の資格制限が今の仕事に影響しない方(自己破産できない職業ではない)

- 保証人がいない(もしくは保証人が了承している)

- 自己破産の手続きに障害がない(著しい免責不許可事由・非免責債権など)

- 借金を免除してもらい、再スタートを切りたい方

自己破産をするとどうなるか?

1. 借金が全額免除される

2. 高額な財産が没収される

4. 信用情報に事故情報が登録される(ブラックリスト入り)

自己破産のメリット・デメリット

自己破産のメリットについては、借金の支払い義務がなくなることですが、いくつかのデメリットもあるので紹介します。

自己破産のメリット

- 借金の支払いが免除され、今後は支払う必要がなくなります。

- 無職で収入が無くても法テラスを利用すれば手続きできる。

自己破産のデメリット

- 手続中(免責確定まで)法律上一定の資格が制限される(弁護士・税理士・司法書士・宅地建物取引士・保険の外交員・警備員等)。

- 住宅や車などの高額な財産(価値が20万円以上)は処分の対象になる。

- 官報に掲載される。

- 信用情報機関に登録されるため、一定期間ローンやクレジットの利用が困難になる。

- 保証人がいる債務については保証人が支払うことになる。

自己破産できないケース

自己破産は債務整理の最終手段ではありますが、すべてのケースで自己破産が選択できるわけではありません。

下記のような事情があると自己破産できずに任意整理や個人再生など他の解決法を選択することもあります。

- 免責不許可事由が著しい

- 自己破産の職業制限に該当する

- 保証人つきの借金があり迷惑かけたくない

- 同居の家族に絶対に内緒にしたい

借金が免除されない?免責不許可事由とは

自己破産後の生活への影響について

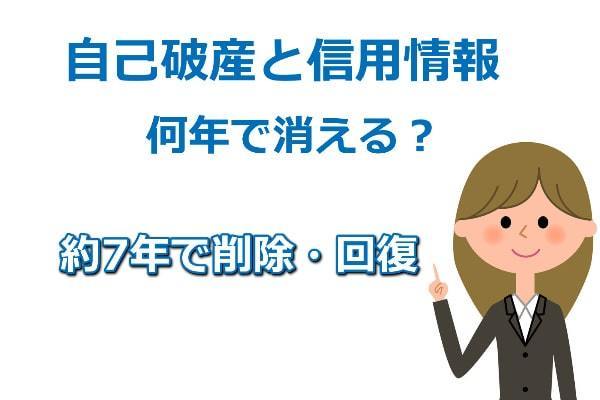

自己破産後に不便なことはローンが組めない

自己破産をすると一定期間ローンが組めなくなります。

ローンが組めない期間の目安は、免責決定から5年~7年です。

消費者金融・信販系のCIC・JICCは、免責決定から5年。銀行系のKSCは7年間登録されています。

この期間は、住宅ローン・車のローン・クレジットカード・カードローン・携帯の分割購入などに影響が出ます。

この手続後にローンが組めない点については「任意整理」「個人再生」でも同様です。自己破産特有という訳ではありません。

自己破産後の生活で誤解されていること

1.自己破産をしたら「住民票」「戸籍」に記載される?

⇒記載されません。

2.自己破産したら銀行口座は利用できない?開設できない?

⇒利用することも、開設することも可能です。

3.携帯電話の契約ができない?

⇒一括購入なら契約可能です。

4.家族の就職などに影響する?

⇒影響しません。

5.自己破産後の取得した財産も没収される?

⇒自己破産後に取得した財産は残せます。

自己破産と他の手続きの違い

自己破産と任意整理の違い

自己破産と個人再生の違い

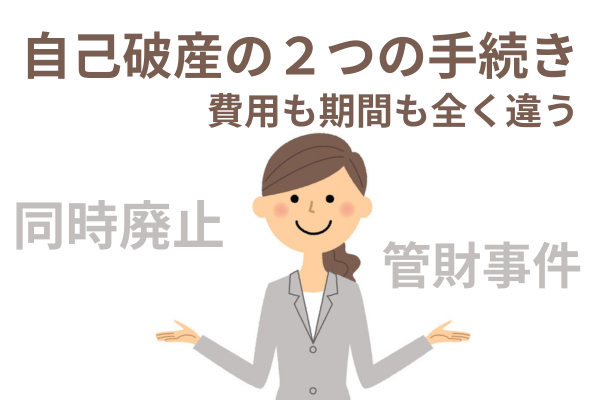

自己破産の費用相場はいくら?

自己破産の手続きを依頼する際の弁護士や司法書士への報酬(費用)は、事務所が自由に設定できるため、事務所によって違いがあります。

費用を比較する際は、以下の2つのポイントが重要です。

-

弁護士か司法書士か(役割の違い)

-

手続きが「同時廃止事件」か「管財事件」か(手続きの複雑さ)

●弁護士と司法書士の一般的な傾向

まず、弁護士と司法書士の報酬を比べると、司法書士の方が安い傾向にあります。

これは、「弁護士=代理人」として手続きの窓口を全て担うのに対し、「司法書士=書類作成者」としてサポートするという役割の違いが主な理由です。

●専門家費用の相場(手続き別)

自己破産の手続きは、財産の状況などによって、簡易な「同時廃止事件」と、複雑な「管財事件」に分かれます。

以下は、専門家に支払う報酬(着手金や成功報酬の合計)の相場です。

| 弁護士 | 司法書士 | |

|---|---|---|

| 同時廃止 | 40万円前後 | 30万円前後 |

| 管財事件 | 50万円前後 | 積極的には受けない傾向 |

当事務所の自己破産の費用

当事務所の自己破産の費用についてご案内いたします。下記は同時廃止の場合の当事務所の費用と裁判所へ支払う予納金です。

管財事件のケースでは別途裁判所への予納金が必要になります。

自己破産の費用は分割払いが可能です

| 報酬 | 298,000円(税込327,800円) 債権者10社以上の場合は30,000円(税込33,000)を加算 |

|---|---|

| 通信費・交通費 | 5,000円 |

| 裁判所の予納金や印紙 | 約2万円 |

目安は…ご依頼いただいてから裁判所へ申立てるまでに報酬:通信費:予納金の合計約30万円を分割(月々3万円~の分割)でお支払い頂きます。

自己破産をよく知るための厳選記事のご紹介

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階