平日10時~19時30分

土日10時~17時00分

(祝日休み)

自己破産の信用情報は何年で消える?削除(回復)されるまでの期間を解説

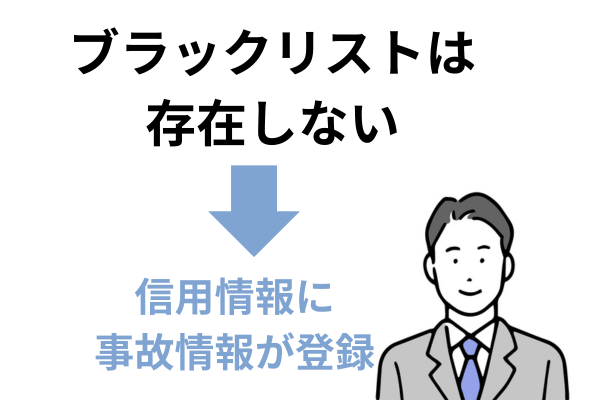

自己破産のデメリットのひとつが信用情報(ブラックリスト)の登録です。

信用情報に「事故情報」として登録されると、自己破産の手続き終了から7年程度、多くの信用取引が難しくなります。

とはいえ、自己破産をしても信用情報を照会しない取り引きであれば、従来どおり続けられます。

本記事では自己破産の信用情報に登録されたブラック情報が何年で消えるか?回復するのか?ブラックリストに登録されるデメリットを解説します。

この記事を読んでわかること

- 自己破産をしたら信用情報は7年程度を目安に削除される

- ブラック期間中はローン・クレカ・スマホ分割購入に影響する

- 信用情報の回復はJICC・CIC・KSCで確認する

目 次

7. まとめ

自己破産について

信用情報とは

信用情報とは、クレジットカードの利用履歴やローンの契約状況、それらの支払い状況や個人の住所や勤務先、勤務年数などを記録したものです。

信用情報はクレジットカードの申し込みなどをしたときから収集され、信用情報機関により管理されています。

クレジットカード会社や銀行、貸金業者は、これら信用情報を提供する機関に加盟し、内容を元に新たにカードを発行するか、ローンを組むかなどを判断します。

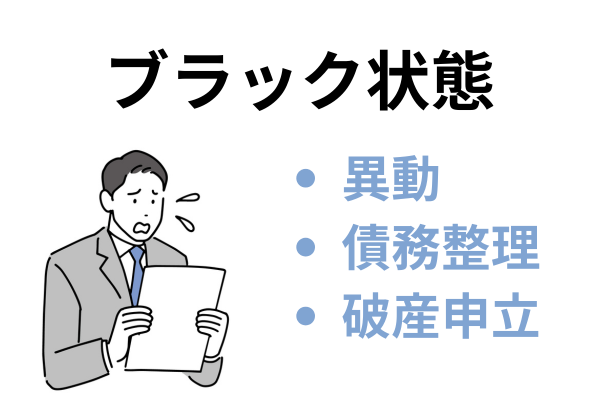

なお、信用情報機関には以下の3つがあり、それぞれ提携や情報共有を行っているため、ブラックリスト入りした場合、他の機関にもすぐに共有されます。

自己破産の信用情報は何年で消える?

事故情報が何年掲載されるかについては、以下のように各信用機関により異なりますが、目安となるのはKSCの破産手続き開始決定から7年です。

信用情報を確認する方法

信用情報は各信用機関に開示請求が可能です。

ローンを組むときなどは、信用情報が回復しているか事前に確認するとよいでしょう。

それぞれ方法は以下のとおりです。

CIC

| 手続き方法 | 必要書類 | 手数料 |

|---|---|---|

| 郵送 | 本人確認書類、開示申込書など | 1,650円 |

| PCまたはスマートフォン | クレジットカード、本人確認書類など | 500円 |

JICC

| 手続き方法 | 必要書類 | 手数料 |

|---|---|---|

| 郵送 | 本人確認書類、開示申込書など | 2,177円 |

| 専用アプリ (スマートフォン) | クレジットカードと電話番号、または本人確認書類2点 | 700円 |

KSC

1.現在使っているクレジットカードが解約される

3.ローンが組めない

4.スマートフォンを分割購入できなくなる

5.貸金業者から借入れができなくなる

6.賃貸物件が借りにくくなる

ブラックリスト登録中の支払い方法5選

ブラックリスト登録中は、クレジットカードでの支払いができないため、基本的には現金取引となります。

しかし、常に現金を持ち歩くのも危険なので、デビットカードを利用するなどの方法がおすすめです。ブラックリストに載っているときでも使える支払い方法を解説します。

1.デビットカード

デビットカードは、クレジットカードのように審査をせずに作成できるため、自己破産後でも利用できます。

カード利用と同時に口座から代金が引き落とされ、借金が増えない点がメリットです。

ただし、分割払いやリボ払いには対応していません。

また、自己破産で凍結されている口座では利用できないため注意しましょう。

2.プリペイドカード

プリペイドカードも審査の必要がなく、契約すればすぐに利用できます。

現金をチャージして使うため借金が増える心配もなく、カードによっては利用金額に応じたポイントが付与される点もメリットです。

なお、チャージできる金額には上限があります。また、一度チャージした現金は戻せないことが多い点にも注意が必要です。

3.後払い決済

後払い決済とは通販サイトなどで商品を購入後、手元に届いた請求書を使ってコンビニや銀行などで代金を支払う方法です。

クレジットカードがなくても通販などの利用ができる反面、支払い能力以上に商品を購入するリスクがあります。

破産手続中は、裁判所から指摘を受ける可能性があるため、基本的には利用できません。

また、一定額以上の購入に関しては信用情報を利用して審査されるケースもあります。

4.キャリア決済

キャリア決済とは、スマートフォンの通信料と商品代金を一緒に払う方法です。キャリア決済の場合、携帯電話会社と契約していれば利用できます。

キャリア決済もクレジットカードと同様に後払い方式のため、使いすぎには注意が必要です。

後払い決済と同様、破産手続中の利用は避ける必要があります。

5.家族カード

自己破産を検討するならメリットの確認も大切

以上のように、自己破産は「ブラックリストに載る」といったデメリットが強調されるものの、以下のメリットもよく確認することが大切です。

-

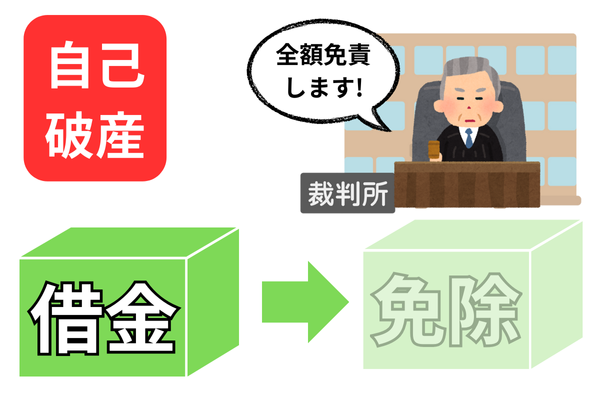

すべての債務の支払いが免除される

-

債務整理の手続きにより借金の取り立てがストップする

とくに、法的に借金の支払いを帳消しにできる自己破産は、債務整理の最終手段といっても過言ではありません。

ブラックリストに載ってもできることは多い

なお、ブラックリストに載ったからといってすべての行為が制限される訳ではありません。

信用情報の照会が不要であれば、従来通りの生活が可能です。具体的には以下のとおりです。

-

信用情報の必要がない買い物

-

携帯電話の契約

-

就職や転職

自己破産後でも残せる財産

また、自己破産をするとすべての財産を没収されると思われがちですが、以下のように今後の生活に必要な財産は基本的には手元に残せます。

-

現金(99万円以下)

-

預貯金(20万円以下)

-

給与(一部例外あり)

-

退職金(一部例外あり)

-

年金

-

スマートフォン

-

パソコン(ローンなし)

-

査定額20万円以下の車(ローンなし)

このため、自己破産をしてブラックリストに載ったからといって、まったく生活ができなくなる訳ではありません。

自己破産をためらえば延滞でブラックリストに載る可能性もある

(まとめ)自己破産のブラックリストは約7年程度で回復する!その間に生活を立て直そう

自己破産をすると信用情報機関に「事故情報」として登録されます。いわゆるブラックリスト扱いとなり、カードでの買い物やローンなど、信用取引の多くが7年程度制限されます。

とはいえ、信用情報の照会が必要のない行為は問題なくできます。

たとえばデビットカードで買い物をするなどは可能です。

自己破産はデメリットが強調されがちではあるものの、法的に借金をゼロにして、生活再建を図れる強力な手段です。

もし、自己破産を選択するかどうか迷っているときは、自分で判断せず、まずは司法書士や弁護士などの専門家に相談することをおすすめします。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階