平日10時~19時30分

土日10時~17時00分

(祝日休み)

過払い金請求とは?取り戻せる条件とデメリットなどを解説

過払い金の請求とは、過去に払いすぎた利息を請求する手続きです。

いわゆるグレーゾーン金利で借金をしていた方が対象ですので、年々該当する方は減ってきていますが、それでも対象になる方はまだいらっしゃいます。

ただし、完済してから10年経過していると過払い金は時効になり請求することができません。

この記事では過払い金に該当する条件とデメリットなどを紹介します。

この記事を読んでわかること

- 平成19年以前に開始したキャッシング取引が主な対象です。

- 最終取引から10年で時効となり、請求権が消滅します。

- 完済後の過払い金の請求は信用情報に影響しません。

目 次(更新2024年12月20日)

過払い金が発生している可能性がある方はこちら

●アコム:プロミス:レイク:アイフルなどの消費者金融でキャッシングをしていて、平成19年以前から取引している方

●セゾン:ニコス:エポス:オリコ:セディナなどのクレジットカードのキャッシングを利用している方で平成19年以前から取引している方

●過去にグレーゾーン金利で取引をして完済している方で、完済してから10年経過していない方

過払い金が発生しない貸金業者や銀行カードローン

モビット・オリックスクレジット・DCキャッシュワン・アットローン・バンクイックなど銀行カードローン

過払い金請求とは?払い過ぎた利息を返還してもらう手続

過去にグレーゾーン金利といわれる高い利息(20%を超える、多くは25%とか28%)で借金を長い間返済しつづけている場合に、利息制限法の利率(18%)で借金の額を再計算してみると、借金を払い過ぎている場合があります。

この場合に「払い過ぎたお金(過払い金)を返還してもらう手続」を過払い金の請求といいます。

25%位の利息で7年〜10年位返済を続けていると過払い金が発生しているケースがあります。

ただし、平成22年6月に法律が改正され、それよりも後になって新規に契約したものは、金利が下がっている(20%以下)ので過払い金はありません。

また、平成19年頃から順次、各会社が新規契約の金利を引き下げ始めていますので、契約した時期(金利)によっては過払い金が発生しない場合もあります。

ポイントは最初に何%の金利で契約したかどうかです。

過払い金請求のデメリット(リスク)

- 1過払い金の請求をした会社のカードは原則使用できなくなる。

- 2借金が残っている段階で手続きに着手した場合、再計算をしても減額になっただけで借金が残ったら任意整理になるので、信用情報に事故情報が登録される。

完済していないと請求できない?

「過払い金がありそうかどうか調べたい。」

過払い金の調べ方は、取引履歴を取り寄せて計算するしか方法がありません。

ただし、利用していた会社や取引の時期によっては、過払い金があるかないかおおよその判断は可能です。

簡易な調べ方|まずは、電話で確認する

過払い金が「ありそうか?」「なさそうか?」というレベルでよければ、過払い金の請求を扱っている弁護士や司法書士の無料相談に電話してみるという方法があります。

相手の会社名や取引の開始した時期などがわかれば、「ありそうか?」「なさそうか?」というレベルでの回答は可能です。

取引開始時期や会社名から「過払い金がなさそう(もしくは対象外)であれば」、そこで過払い金についてあきらめがつくかと思います。

取引が開始した時期が不明であれば、相手の会社(消費者金融など)に「いつから契約しているか」を電話で確認したら教えてくれるケースもあります。

ただし、消費者金融など相手の会社は過払い金の有無までは回答してもらえないでしょう。

過払い金の対象じゃない場合

借金の返済が困難で「過払い金の対象ではない人」の手続きとしては、任意整理という手続きがあります。

任意整理の手続きは、グレーゾーン金利に該当していない場合は、お金は戻ってきませんし、借金が減額されることはありません。

しかし、債権者との交渉で今後の利息を減額や免除してもらったり、3年~5年の分割払いにしてもらうことで借金を完済することが可能になります。

借金の返済が厳しいという方は、任意整理も検討しましょう。

過払い金の調査・請求を自分でする方法

1.取引履歴を取り寄せる

HP記載の電話番号やカード裏面の電話番号などに電話をして「過去のすべての取引履歴の送付をお願いします」と伝えましょう。

理由を聞かれたら?

「過去にどれくらい取引していたか調べたい」

「過払い金の対象か気になるので調べたい」

なんでも問題ありません。

理由を答えなければ開示してくれないという訳ではないので、気にする必要はありません。

単に「グレーゾーン金利に該当するかどうか」「完済して10年経過していないか」を確認するだけであれば、取引履歴を開示してもらわなくても電話でその部分のみ教えてもらう方法もあります。

グレーゾーン金利に該当していた、完済して10年経過していないなど過払いに該当する可能性が判明したら「専門家に依頼して取引履歴を取り寄せてもらい計算してもらう」という方法であれば、自分でわざわざ再計算する必要はありません。

2.利息制限法で再計算する

でも、その前に取り寄せた取引履歴を確認して過払いに該当するかどうかを確認しましょう。

そもそも過払いに該当する取引でなければ、計算しても無駄に終わるからです。

「計算を開始する前に確認すること」

- 取引履歴を確認して過去に29%などの利息でキャッシングをしている形跡があるかどうか?(18%しかなければ計算する必要はありません)

- 完済している場合、完済から10年経過していないか?

上記の項目を確認して、過払いの可能性があれば、インターネットで「過払い金計算ソフト」と検索してエクセルをダウンロードします。

ダウンロードしたエクセルに、「貸付日」「返済日」「金額」を入力していきましょう。日付や金額が少しずれただけで金額が大きく変わってしまうので、入力は慎重にしてください。

すべての取引を入力したら過払い金の金額が判明すると思います。

印刷して再度、入力した「貸付日」「返済日」「金額」に誤りがないかチェックしましょう。

自分で過払い金の調査をするのは非常に手間がかかりますし、入力ミスも考えられます。

取引履歴だけ自分で取り寄せて専門家に見せて「過払い金の有無を判定してもらう」という方法もあります。

3.相手の会社に請求書を送る

4.相手の会社と金額の交渉をする

5.和解書を取り交わし、入金を待つ

自分で過払い金請求をするデメリット

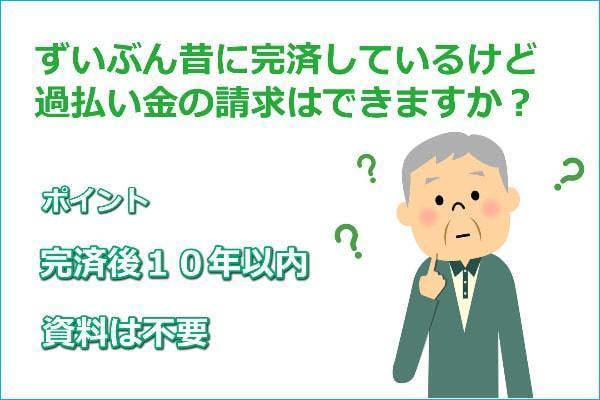

過払い金の時効、期限を過ぎると取り戻せない

過払い金の時効は「最終取引日から10年」

この「最終取引日」とは、借金の全額を完済した日や最後に返済を行った日を指します。

この日を基準に10年が経過すると、過払い金を請求する権利は消滅します。

たとえば、以下のようなケースを考えてみましょう。

●ケース1: 平成25年に完済している場合

→ 時効で請求できません。

●ケース2: 平成5年から取引を始め平成20年に完済した(第1の取引)。

そして再度、平成23年から取引を始め令和2年に完済した(第2の取引)場合

これは確実に争いになります。

第2の取引と第2の取引が同一の取引(一連の取引)と認められれば、すべての期間の取引の払いすぎた利息が取り戻せます。

逆に、別々の取引ということになれば、第1の取引は時効で取り戻せません。

第2の取引は10年経過していませんが、契約上18%以下の法定金利の契約であれば過払い金が発生しません。

業界トップクラスの安い費用

(成功報酬15%)

基本報酬:1社20,000円(税込み22,000)円

成功報酬:取り戻した過払金の15%(税込み16.5%)

訴訟をした場合は23%(税込み25.3%)

報酬は、過払い金請求のみのご依頼の方は「過払い金が戻ってきたところからいただきますので」準備していただく必要はありません。

過払い金請求などの借金問題専門の事務所

当事務所は、長年借金問題に携わっている実績があり、いわゆる過払い金バブルの頃から対応しています。

また、過払い金を初めとする借金問題について特に専門的に扱っており、業者別の対応など心得ておりますので、スムーズに過払い金を取り戻すことができます。

夜間対応:土日対応も可能

「仕事帰りに依頼したい」「土日しか時間が取れない」というニーズにお応えするため、平日は10時~19時30分まで受付、土日も10時~17時まで対応可能です。

当事務所は「新宿駅」というターミナル駅にございますので、アクセスも良好です。

過払い金返還請求から入金・精算までのながれ

電話かメールでアポイント

司法書士と委任契約の締結

お客さまとの対話を重視することがモットーです。お客さまのお話にじっくりと耳を傾け、時間をかけて丁寧にヒアリングいたします。

弊社では、お客さまにご納得いただけないままお手続きを進めるようなことは一切ございません。一つでもご不明点がございましたら、お気軽にお申し付けください。

消費者金融等から司法書士へ取引履歴の開示

(開示にかかる期間は、早い業者で2週間(大手消費者金融は平均約1か月位で開示)・遅い業者だと3か月位開示にかかることがあります。

開示された取引履歴をもとに利息制限法で再計算

発生した過払い金を書面で請求

過払い金の返還交渉

話し合いで「金額と返還日」について「満足できる内容」で合意ができれば和解契約の締結

過払い金請求を専門している事務所であれば・・・

「必ず訴訟が必要な業者」と「訴訟をしなくても全額回収できる業者」というように対応が決まっており迅速に過払い金を回収することができます。

「納得できる内容でなければ」過払金返還請求訴訟を提起(裁判外でも引き続き交渉)⇒判決または裁判外で和解契約を締結し、訴訟を取り下げ。

合意した期日までに過払い金が返還

依頼から返金されるまでの期間は業者のタイプによります。

- 対応が早く・振り込みも早い業者だと約2か月

- 対応が遅く・振り込みも遅い業者だと約6か月以上

訴訟をした場合と訴訟をしない場合とでは・・・

訴訟をしたほうが金額は増える可能性はありますが、返還までの時間がかかります。

また報酬や実費も増えるため、訴訟をしても依頼人に返金できる金額があまり増えない場合もあります。

過払い金請求のおすすめランキングや口コミの評判は信じていい?

過払い金のおすすめランキングや口コミ・評判を紹介するサイトは広告です。

ランキングをどのように判定しているのかは不明ですが、過払い金を専門に扱っている・過払い請求に力を入れている事務所が多く掲載されています。

過払い金請求|弁護士と司法書士の違い

過払い金の請求や弁護士と認定司法書士ならどちらでも対応は可能です。

ただし、司法書士には金額の上限の制限があります。

過払い金の請求額(元金)が、1社で140万円を超える場合は司法書士は代理人として対応することができません。

140万円を超えている場合は、弁護士しか扱うことができません。

通常、過払い金の請求を依頼する場合は、事前に過払い金がいくらあるか不明な状況で手続きを進めていきますので、取引履歴を取り寄せて再計算をし過払い金が140万円を超えていることが判明します。

この場合、司法書士事務所に依頼しているのであれば、改めて法律事務所に依頼するか、手続中の司法書士に弁護士の紹介を受けることになります。

まとめ

過払い金請求とは、グレーゾーン金利(主に29%)で借入していた方が、払いすぎた利息の返還を求める手続きです。

平成19年以前に消費者金融やクレジットカードのキャッシングを利用していた方が主な対象となります。

完済後でも請求可能ですが、最終取引日から10年で時効となるため注意が必要です。

完済済みの場合は信用情報への影響はありませんが、借金が残っている状態で手続きをすると任意整理扱いとなる場合があります。

まずは取引開始時期と会社名を確認し、時効になる前に早めに司法書士や弁護士に相談しましょう。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階