平日10時~19時30分

土日10時~17時00分

(祝日休み)

再和解で任意整理をやり直せる?注意点と事前に確認するポイントを解説

「任意整理をして返済していたけれど、支払いができなくなってしまった…」

「もう一度、任意整理(再和解)をすることはできるの?」

せっかく任意整理で和解したのに、病気や失業、あるいは出費の増加などで返済が滞ってしまうことは、誰にでも起こりうることです。

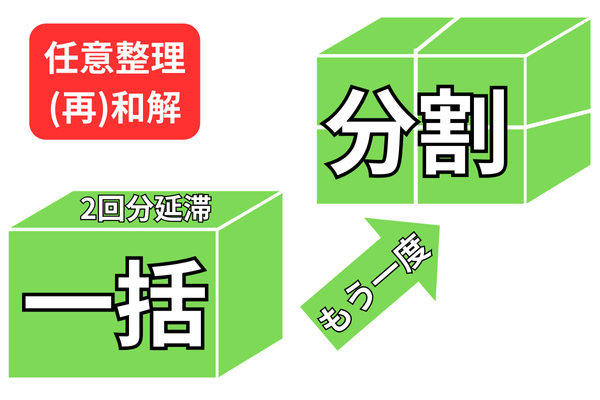

任意整理のやり直し(再和解)は可能ですが、条件は厳しくなります。

この記事では、再和解の仕組みやリスク、再和解が難しい場合の対処法について、司法書士の視点から詳しく解説します。

この記事を読んでわかること

- 再和解で、長期分割払いにできる会社もあれば、対応が厳しい会社もある

- 再和解は、前回と同じくらいの返済額は覚悟する必要がある(下がらないケースが多い)

- 専門家の費用や遅延損害金も加算されるため、金銭的な負担は増える

任意整理の再和解とは?

●再和解とは別、人生で2回目の任意整理

※過去に任意整理して完済し、また別の会社から借入をした分の任意整理(2度目の任意整理)は、再和解ではなく通常の任意整理です。

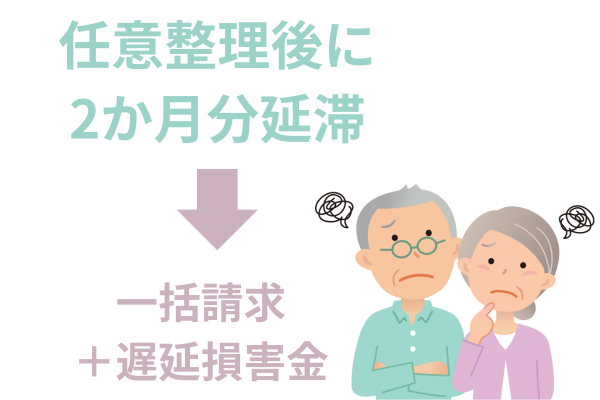

任意整理して払えない(延滞する)とどうなる?

●一括請求がくる(期限の利益喪失)

ほとんどの和解契約では、「2回分(2ヶ月分)」の返済を滞納すると、一括請求(期限の利益喪失)になります。

そして、債権者から「残っている借金全額を今すぐ払ってください」という請求書が届きます。

●遅延損害金が発生する

一括請求になると完済するまで遅延損害金が発生します。

利率は和解書に記載されていますが、年14.6%~20%という設定が多いです。

●依頼していた事務所が辞任する

2か月以上の滞納が続くと、依頼していた弁護士や司法書士は、契約に基づき「辞任(依頼を降りる)」することが一般的です。

辞任されると、債権者からの督促の連絡や請求書が、自宅や携帯電話に来るようになります。

【じつは厳しい?】再和解の条件と注意事項

再和解時までの遅延損害金で債務が増える

通常、一度目の任意整理の和解内容で「2か月延滞すると一括返済になり完済まで遅延損害金をつけて支払う」という内容になっています。

再和解の場合、依頼をして再度和解をして返済を開始するまでに、依頼した事務所の費用を分割で支払うことになります。

その間(4か月から半年くらいが目安ですが)、遅延損害金が発生して債務が増えています。

多くのケースでは再和解時に、この発生した遅延損害金も付加して和解する(和解後に発生する分は免除してくれる)ことになりますので、債務額は増えていることになります(再和解のデメリット)。

遅延損害金の具体例

1.任意整理で返済を開始し、その後2か月滞納時の残債務額50万円。

2.2か月滞納時に専門家が辞任(3月1日)。

3.3か月後の再和解を別の専門家に依頼(6月1日)。

4.専門家の費用を分割で支払い、その後再和解が成立(12月1日)。

上記のケースだと10カ月分の遅延損害金が発生する。

50万円×年利20%なら(50万円×0.2÷12×10)約77,000円増える。

現実的な再和解の対応

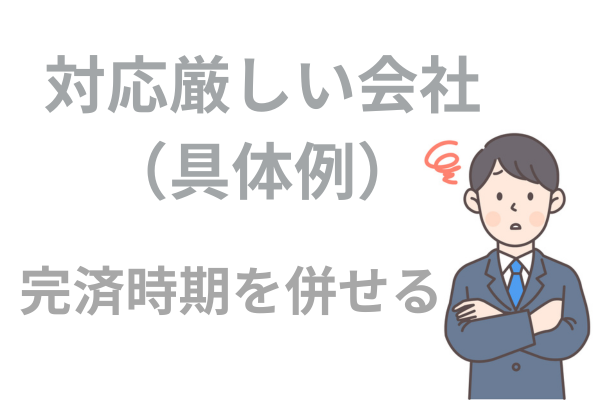

再和解で返済額が上がる厳しい会社の対応とは?

具体例(1度目の任意整理と完済時期を併せる会社)

(1度目の和解内容) 債務額60万円

毎月1万円で60回払い2022年1月~2026年12月(5年)で完済予定

2か月分延滞で一括(遅延損害金20%)

2023年1月から返済できず、再和解を依頼

(2023年8月に再和解をして返済を再開したい)

せめて、残り48万円を1万円×48回で再スタートしたい…

(再和解の内容)

約半年間の遅延損害金(約5万円)が加算され債務額は53万円になる。

その53万円を1回目任意整理の完済予定日(2026年12月)に完済できるような再和解しか応じない会社がある。

つまり、53万円を41回(2026年12月に完済できるよう残り48回分の返済を41回に短縮)で完済する再和解しか応じない。

それにより月の返済額が13,000円に上がることになる。

再和解の相談をする場合に確認しておきたい3つのポイント

再和解の相談を検討する場合、相談前に確認しておきたいポイントを説明します。

1.2ヶ月延滞しているのか?

- もし滞納が1ヶ月分なら、再和解をする必要はありません。和解書を送ってもらい、自分で返済を続けることができます。

2.前事務所との委任契約関係は終了しているか?(辞任されているか?)

- 委任関係継続中の場合は、まずは依頼中の事務所に引き続き再和解の相談をすることができます。また、辞任されている場合は、未払いの費用があるか、返金される費用(ストック金)はないかなども確認する必要があります。

3.現在の債務の内容

- 「残債務額」「滞納月数」「月々返済額」など、次にどのような解決策がとれるのか(再和解で解決できるのか)を検討するための必要な情報を確認します。

●気まずいけど…まず前事務所に連絡すべき理由

上記3つの確認事項は、依頼している事務所に連絡すれば教えてもらえる事項です。

再和解が必要な状況の人は、事務所との連絡を絶っている(払えないので無視している)人もいます。

そのような状況で連絡しにくいと思いますが、上記の内容を確認するため、前事務所に連絡してください、その内容が次の行動を決めるのに役に立ちます。

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

「なぜ返済できなくなった?」再和解でやり直しする際は原因も改善する

再和解ができた場合でも、再度返済できなくなって、三度目の任意整理(再々和解)という事態を防ぐために、払えなくなった原因を検討して改善する必要があります。

何度も再和解ができるわけでもありません。

原因1:収入の減少(転職・失業など)

任意整理の返済中に転職などで収入が一時的になくなり、払えなくなる方は大勢います。そもそも任意整理される方の傾向として、収入が安定していない人が大半です。やむを得ない事情で転職もあると思いますが、借金の返済には安定した収入が必要です。同じ職場で長く働くことを目指しましょう。

原因2:支出の増加(冠婚葬祭・急な出費など)

任意整理での返済は長いと5年は支払い続けることになります。

その間に、急な支出が必要になっても新たな借金をして支出することはできません。

日ごろから支出に備える必要があります。

-

予測できる支出

事前に積み立てて準備する。

-

予測できない支出

1ヶ月分の返済額など、もしものための貯蓄を心がける。

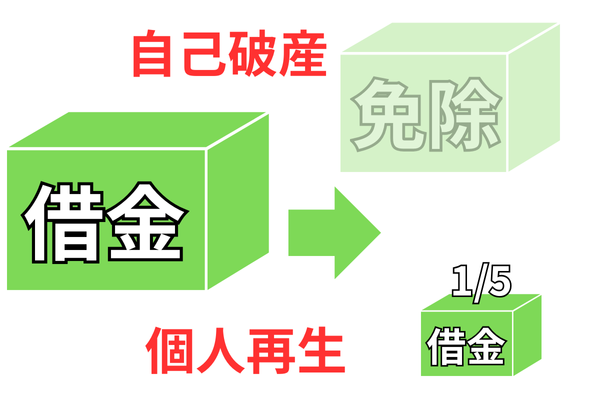

再和解できない場合はどうする?

個人再生や自己破産も視野に入れる

再和解ができない(再和解では支払えない)場合の法的整理(個人再生や自己破産)について説明します。

『個人再生』

裁判所に申立て、借金を大幅に減額(おおむね1/5程度)してもらい、原則3年で分割返済する手続きです。

財産の処分は無く、住宅ローン返済中の持ち家も残せる可能性もあります。

債務の残額が300万円~400万円以上残っているなら、再和解するよりも返済額は大幅に楽になります。

『自己破産』

裁判所に申立て、原則全ての借金の支払い義務を免除してもらう手続きです。ただし、20万円以上の高額な財産は裁判所の手続で処分の対象になります。

返済の継続が困難な場合や高額な財産もないような場合は、再和解よりも自己破産の方が向いています。

Q. 前回の和解よりいい条件で再和解できますか?

必ず好条件になるとは言えません。再和解は相手の会社により対応は様々です。

前回の和解より好条件にしてくれる会社もあれば、前回の和解と同条件、前回の和解より厳しい条件でしか再和解できない会社もあります。

Q. 任意整理で和解して返済中ですが、返済額を下げたいので再和解を検討してもいいでしょうか?

支払えている状況で、返済額を下げるために再和解をするのはリスクがあります。

再和解は会社によっては返済額が上がるリスクがあり、返済額が必ず下がるわけではありません。

支払えているのであれば再和解をする必要はありません。

Q. どういう場合に再和解を依頼したらいいのでしょうか?

すでに任意整理の返済を2回分延滞している場合は依頼を検討してください。

2ヶ月分延滞すると、一括請求になり完済まで遅延損害金が付加されます。

この場合は、再和解をして分割払いにしてもらい、発生した遅延損害金も止めてもらう必要があります。

Q. 自分で再和解の交渉はできますか?

会社によっては、早めに遅れを取り戻すことを条件に、少し待ってくれるケースもあります。

専門家に再度依頼されて半年程度待たされるより、このまま返済を継続してもらえた方がいいと考えるためです。

すぐに遅れを取り戻せるようであれば、一度は自分で交渉することも検討しましょう。

任意整理後に返済が滞り、再和解をした事例

借金問題に悩む方で、一度任意整理をしても再び返済に行き詰まり、再和解を求めて当事務所にご相談に来られるケースが増えています。

【ご相談者:Fさんの状況】

Fさんは、リボ払いの利用とカードローンで借金が膨らみ、一度目の任意整理を行いました。

しかし、任意整理後の返済中に体調を崩して約3ヶ月間返済が滞り、和解契約に定められた「2ヶ月以上の滞納で一括請求」という条項(懈怠約款)に基づき、事務所に辞任され、債務は一括請求の対象となってしまいました。

【相談時の債務状況と課題】

Fさんが当事務所に来られた時点での債務総額は約220万円(4社)でした。

-

前回の月々返済額: 45,000円

-

ご本人の希望: 前回よりも返済額を抑えたい。

【再和解の厳しさ】

再和解を希望される方の多くは「前回より返済額が下がる」と期待しますが、実際は「前回と同等」か「やや高くなる」ケースが多いです。債権者は初回で最大の譲歩をしていることが多く、さらに条件を下げるのは困難であるためです。加えて、滞納中の遅延損害金も加算されます。

【当事務所による交渉と解決】

Fさんは体調が回復し、返済継続が可能な状況でした。当事務所は4社の債権者に対して再和解の交渉を開始しました。

-

厳しい会社:ある保証会社は「再和解は原則不可。一括払いが基本」という厳しい態度でしたが、交渉の結果、前回の和解額に若干の上乗せをする形で再和解に応じてもらえました。

-

総合的な解決:一方、他の債権者の中には前回より低い返済額を受け入れてくれた会社もあり、結果としてFさんの毎月の支払総額を、前回と同じ水準に抑えることができ、再度の返済をスタートさせました。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階