平日10時~19時30分

土日10時~17時00分

(祝日休み)

過払い金の仕組みを解説|各社のグレーゾーン金利の対象期間の目安

過払い金については、テレビやラジオのCMやインターネット広告などで請求手続きができることは認知されてきました。

過払い金は、消費者金融やクレジットカード会社が間違って多くとりすぎていたから返金されるというワケではありません。

単なる間違いなら相手から連絡があって速やかに返金されるべきですが、そうではないから請求しないと返金されません。

では、なぜ過払い金が発生して返金されるのでしょうか?

この記事では、過払い金の仕組みを解説します。

この記事を読んでわかること

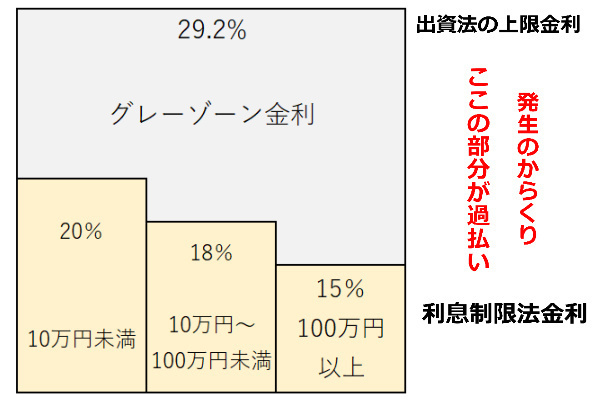

- 利息制限法の上限を超えた金利の支払い分が過払い金の仕組みです。

- 平成19年以前に開始したキャッシング取引が主な対象となります。

- 任意整理の手続きにおいて過払い金の有無も同時に調査が可能です。

目 次(更新:2024年12月21日)

1.過払い金発生の仕組み(からくり)はグレーゾーン金利の設定

1.1 過払い金が発生する取引の期間は?

1.2 過払い金の対象外の取引は?

1.3 各社の金利引き下げ時期の目安

3.過払い金の無料診断|過払い金の有無の調査・計算をしてくれる事務所

(コラム)お電話で簡単!過払い金無料調査は本当?

4.2 相手の会社は過払い金を隠さない?

過払い金が発生する取引の期間は?

過払い金の発生する取引期間は、一概には言えませんが25%位の利息で7年〜10年位返済を続けていると過払い金が発生しているケースが多いです。

ただし、途中から利息制限法の適正金利に引き下げをしている場合は、上記より過払い金が発生する期間は延びます。

現在、過払い金が発生している方は、グレーゾーン金利で取引を開始して途中で金利が下がり、いままで返済していた(完済した)というケースです。

また、グレーゾーン金利での取引を開始してすぐに金利を18%などに引き下げている場合は、実際に計算してもほとんど過払い金が発生しない(少額)なケースもあります。

各社の金利引き下げ時期の目安

平成22年に法改正がありましたが、実は消費者金融や信販会社は平成22年より少し前に段階的に金利を引き下げています。

過払い金の計算をするには下記の2つが必要になります。

・取引履歴

・過払い金計算ソフト(エクセル)

取引履歴は「相手の会社との取引(借入日と借入金額と返済日と返済金額)のデータのとこです。」(個人信用情報や手元にあるATMの明細では計算できません)

取引履歴を取得する方法は、相手の会社に連絡をし「キャッシングの取引履歴を送付してほしい」旨を伝えるだけです。

その際には保存されている期間の全テータが欲しいと伝えましょう(ショッピングの履歴は不要です)。

計算ソフトはインターネット上にエクセルの無料ソフトが色々ありますのでダウンロードして利用しましょう。

過払い金の無料診断|過払い金の有無の調査・計算をしてくれる事務所

過払い金の計算は複雑ではありませんが、正確性を要求される作業になります。

相手の会社によっては計算した取引履歴を開示してくれるケースもありますが、基本的には請求者側でも計算する必要があります。

弁護士や司法書士などの専門家に依頼する前にご自身で計算してみたいという場合は、上記の方法で可能ですが、あまりおすすめではありません。

事務所によっては、事前に調査・計算をしてくれるという「過払い金の無料診断」を謳っている事務所もありますので、そのような事務所(過払い金の請求に特化している事務所に多い)に相談するという方法もあります。

ただし、「過払い金の無料診断」といっても事務所によって方法の違いがありますので注意しましょう

電話口で「どこの会社か?」「取引の年数は(いつころから取引しているか)?」など聞き取って、ざっくりとした過払い金の有無を回答をする

こちらは実際に計算していないので正確な金額は判明しません。

よって、手続きをした結果大幅に事前の回答と相違するケースがあります。

ただ、「過払い金がありそうかなさそうか」という点を調べるだけであれば、電話だけで回答してくれるので参考にはなります。

- 相手の会社から取引履歴を取り寄せて計算し、金額と返金予想額まで回答する

(コラム)お電話で簡単!過払い金無料調査は本当?

テレビCMの影響で、弁護士事務所や司法書士事務所に電話をすれば「過払い金の金額を教えてもらえる」「消費者金融とデータが連携していて過払い金がすぐにでも判明する」というイメージをお持ちの方もいます。

これは完全に誤りです。

弁護士事務所や司法書士事務所に電話をしただけでは、「過払い金がいくら戻ってくるのか」わかりません。

電話でわかるのは「過払いに該当しそうかどうか」だけです。

過払い金がいくらあるのかは、依頼を受けて、取引履歴を取り寄せて、再計算するという調査を経てわかるのでそれなりの日数(1か月から2か月程度)かかります。

ではなぜ、「過払い金該当者は年々減っているのに」過払い金が簡単に調査できるというCMが多いのか?下記の理由が考えられます。

- 電話をかけやすくすることで集客している

- 過払い金が無くても「利息カットできる」=つまり任意整理に誘導する

- 個人情報を集め、過払いや任意整理の営業に利用する

このように無料診断を利用すると、その後任意整理の営業電話がしつこくかかってくるなどデメリットがあることも押さえておきましょう。

過払い金の有無は任意整理と一緒に判明する?

任意整理では相手から取引履歴が開示される

任意整理をスタートすると、相手の会社は依頼した事務所に依頼人の取引のデータを送ります。

過去に完済した別の取引がある場合は、その分のデータも送ってくれます。

開示を受けたら依頼人から聞き取りした金額とおおよそ相違はないか確認します。

(いくら位の債務が残っていて、いつ頃から取引を開始していたかなど)

この時点で、取引が平成19年より前に始まっていれば金利はいくらか確認します。

いわゆるグレーゾーン金利だと過払いや減額の可能性がありますので、再計算をします。

この部分が任意整理の債権調査になり、過払いがあったかどうかなども調査しています。

事務所が見落とすことはないのか?と思うかもしれませんが、まず見落とすことはありません。

そもそも信販系の会社であれば、相手の方で、過去にグレーゾーン金利での取引があれば書類を開示する際に再計算をして債務額を減らしてくれているケースが殆どです。

そうでない会社(消費者金融系)であっても専門としている事務所であれば開示された書類に書かれている金利や取引開始日を確認したら再計算をします。

相手の会社は過払い金を隠さない?

まとめ

過払い金が発生する仕組みは、グレーゾーン金利(約29%)で借入した取引を利息制限法の金利(18%)で再計算することで、払いすぎた差額が元金に充当され、完済後もさらに払いすぎた金額が生じることです。

主な対象は平成19年以前に開始したキャッシング取引で、銀行カードローンや平成22年以降の新規契約は対象外となります。

任意整理を行う場合は、過払い金の調査も同時に実施されるため、別途依頼する必要はありません。

「自分は過払い金の対象になるのか?」と気になった方は、まずはお気軽にご相談ください。相談は無料です。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階