平日10時~19時30分

土日10時~17時00分

(祝日休み)

過払い金請求するとカードを使えない?使えるケースと使えなくなるケースを解説

過払い金請求をするとお金を取り戻せますが、クレジットカードを利用できなくなるのか心配される方も多数います。

過払い金請求をしても必ずしもカードを使えなくなるわけではありません。

しかし一定の場合にはカードを使えなくなる可能性があります。

この記事では過払い金請求をするとカードを使えなくなるのか、それはどういったケースなのか解説します。

過払い金請求に関心があるけれどもカードを使えなくなると困る方は、ぜひ参考にしてみてください。

この記事を読んでわかること

- 返済中の請求で借金が残る場合、信用情報に事故情報が登録される。

- 完済後の請求や、過払い金で借金を全額返済できれば信用情報に影響はない。

- 手続対象のカードは、解約されます。

目 次

2-1. 借金返済中に過払い金の請求をして借金が残ったケース

2-2. 過払い金請求の対象にしたカード

2-4. 家族カードが止められるケース

3-1. 完済後の過払い金請求

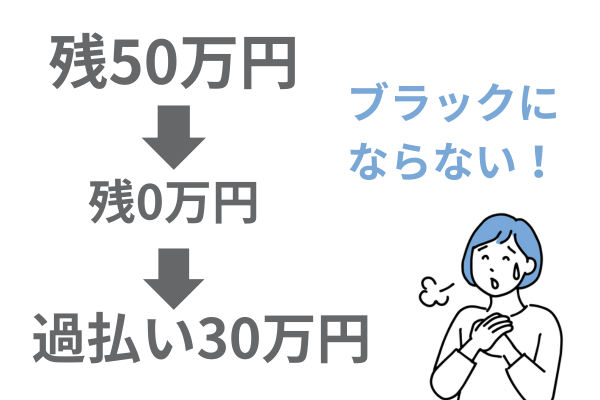

3-2. 借金返済中に過払い金の請求をして借金がなくなり過払い金が戻ってきたケース

4.1 ローンが組めないケース

4.2 ローンが組めるケース

6. まとめ

1. そもそも過払い金請求できるケースとは?

過払い金請求とは、過去に払いすぎた利息を取り戻す手続きです。

2010年に利息制限法や貸金業法などの法改正が行われましたが、それ以前には多くのカード会社や消費者金融会社が利息制限法の制限を超過する高い利息(グレーゾーン金利)をとっていました。

ところが2006年、最高裁判断で「利息制限法を上回る利息の支払いは不要」とする判決が出ました。

そこでそれまでにクレジットカード会社などに高額な利息を払いすぎた人は、取り戻しが可能となったのです。

このようにして取り戻せる「払いすぎ利息」が過払い金です。

過払い金請求できる条件

過払い金請求するには以下のような条件を満たさねばなりません。

- 2008年頃以前の取引である

過払い金請求をするには、2008年~2009年頃以前の取引でなければなりません。

それ以後の取引の場合、ほとんどのケースで利率が利息制限法以内に収まっているからです。

- キャッシングや貸付債権である

過払い金請求の対象となるのは、キャッシングや貸付債権に限られます。同じクレジットカード債務でもショッピング取引では過払い金が発生しません。

また利率は利息制限法を超過しているグレーゾーン金利である必要があります(たとえば28%前後でのキャッシング)。

利率の低いキャッシングは過払い金請求の対象になりません(たとえば18%のキャッシングでは過払い金はありません)。

- 時効が成立していない

過払い金請求するには、時効が成立していないことも必要です。

過払い金請求権の時効は以下の時期に成立します。

- 請求できることを知ってから5年

- 請求できるときから10年

なお目安となる期間は「完済後10年」です(民法改正前の時効期間が完済後10年のため)。過払い金請求に心当たりがある場合、早めに請求手続きをとりましょう。

2. 過払い金請求でクレジットカードを使えなくなるケース

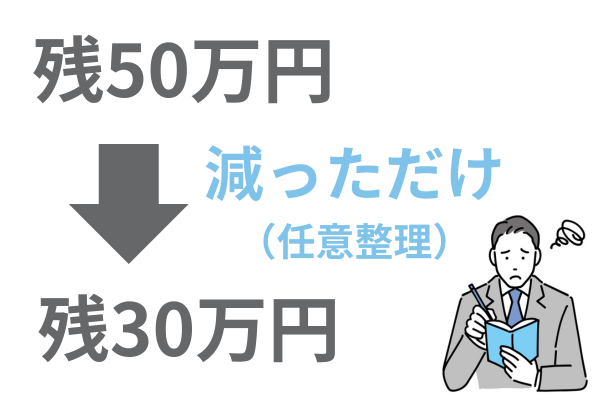

2-1. 借金返済中に過払い金の請求をして借金が残ったケース

借金返済中に過払い金請求をすると、借金が残るケースがあります。

現在の借金残高が大きすぎて、過払い金を充当しても完済できないパターンです。

たとえば、50万円の借金が過払い請求をしたら30万円に減額されたというケースが代表例です。

じつはこれは過払い金請求ではなく「任意整理」の分類になります。

つまり、過払い金請求をしても借金が残った場合「任意整理」という債務整理手続きになるので個人信用情報に事故情報が登録されます(ブラックリスト状態になる)。

この場合は、対象にしたクレジットカードも強制解約されますし、それ以外のカードもいずれは止められるでしょう。

また、事故情報が登録されている間は新たに他の会社でもクレジットカードを作れなくなってしまいます。

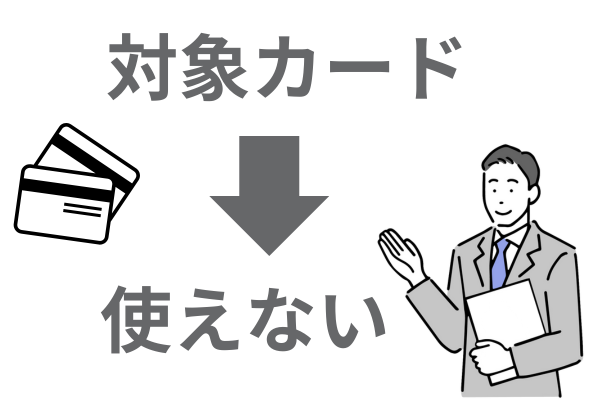

2-2. 過払い金請求の対象にしたカード

過払い金の請求の対象にしたカードは使えなくなる可能性が高いです。

たとえばA社のカードについて過払い金請求すると、A社のカードはすぐに止められて使えなくなってしまうでしょう。

過払い金請求をしたタイミングでカードを強制解約されるだけではなく、その後は同じカード会社ではカードを作れなくなる可能性が高くなります。対象としたカード会社では、社内の独自のブラックリストに登録されてしまうケースが多いためです。

過払い金請求を行う対象カードで光熱費やスマホ代などの支払をしている場合、手続前に支払い方法を変更しておきましょう。

ただしこの制限は個人信用情報を根拠としたものではなく、あくまでカード会社独自の社内ブラックによるものです。

2-3. 対象にしたカード会社のグループ会社のカード

2-4. 家族カードが止められるケース

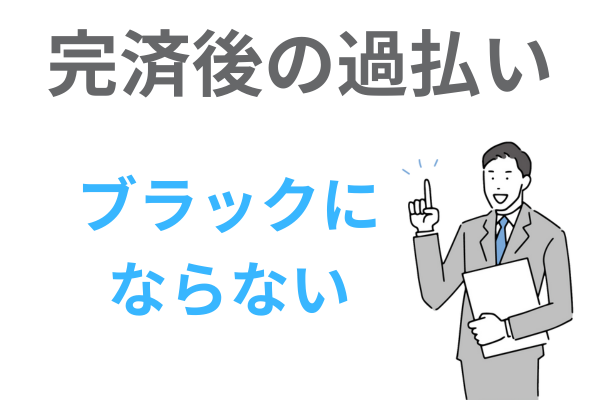

3-1. 完済後の過払い金請求

4. 過払い金請求するとローン組めない?

4.1 ローンが組めないケース

6. まとめ

クレジットカードで過払い金請求をして過払い金が戻ってきた場合、いわゆるブラックリストの状態にはなりません。

よって基本的に自由にクレジットカードを使い続けられます。

ただし、過払い金請求の対象としたクレジットカードは止められてしまいます。

同じグループ会社のカードも使えなくなる可能性があります。

さらに借金返済中に過払い金請求をすると、いわゆる「ブラックリスト状態」になってしまってカード全般を使えなくなるリスクが発生します。

つまり、過払い金が戻ってくるか?借金が残るか?で結論が変わります。

過払い金請求とブラックリストや社内ブラックの関係が気になる場合、専門家に相談しながらなるべく影響のない方法で過払い金請求を進めましょう。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階