平日10時~19時30分

土日10時~17時00分

(祝日休み)

債務整理でブラックリストに載るとどうなる?信用情報回復までの期間も解説

債務整理をするとブラックリストに載るといわれていますが、厳密にはそのようなリストはありません。

JICC・CIC・全銀協が管理している個人信用情報に事故情報が載るという「いわゆるブラック状態」を「ブラックリストに載る」という表現がされています。

ちなみに上記の個人信用情報は、クレジットカードやカードローンだけでなく住宅ローン・オートローンを組んだことがある人ならだれにでも存在しています(スマホの本体を分割払いにしている人もCICに登録されています)。

つまり、債務整理をするとすでに存在している信用情報に事故情報が追記されることになります。

この記事では、債務整理とブラックリストについて、いつ消えるのか?きれいにする方法があるのか?信用情報について誤解されていることも解説します。

この記事を読んでわかること

1.債務整理をするとブラックリストに載る?は間違いで、正式にはすでに登録されている信用情報に事故情報が追加される。

2.任意整理をした場合は、完済後5年間は新たなローンは難しい。

3.信用情報が回復したかどうかは自分で確認できる。

4.多重債務状況ではブラックをそれほど気にする必要はない。

5.クレジットカードが使えなくてもデビットカードで代替できる。

目次(更新:2025年11月7日)

8. まとめ

債務整理でブラックリストに載るとどうなる?

債務整理をして、いわゆる「ブラックリストに載る」状態になると、以下のことが起こります。

- クレジットカードが作れない(今あるものも止められる)

- 住宅ローンが組めない

- スマホを分割払いで購入できない

- 車のローンが組めない

これは、JICC・CIC・全銀協という3つの信用情報機関に「事故情報」が登録され、各信用情報機関同士でも情報が共有され、その情報を各金融機関が加盟している信用情報機関を通じて確認するためです。

債務整理の対象にしなかったカード会社も、途上与信(定期的な審査)の際にこの事故情報を確認するため、いずれ利用停止になる可能性が非常に高くなります。

ただ、後半で説明するように、延滞している、銀行から保証会社に債権が移っている(代位弁済)、裁判を起こされている場合など、現在の状況によっては債務整理をしなくてもすでにブラック状態にあるケースも少なくありません。

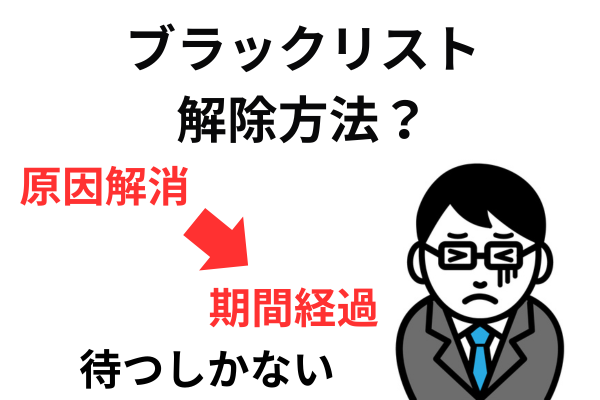

ブラックリストいつ消える?(信用回復するのはいつ?)

債務整理で最も多い任意整理をした場合、ブラックリストはいつ消えるの?

債務整理をしたというブラックな情報はいつまでも永遠に残っているわけではありません。

完済して時期がきたら削除されます。

(延滞している状態で放置していると、信用情報の延滞情報が残ったままになります)

債務整理をした際のブラックな情報はいつ消えるのか信用情報機関により異なりますが、下記のように完済後5年が目安と認識してください。

- JICCのケース

CICのケース

全国銀行個人信用情報センターのケース

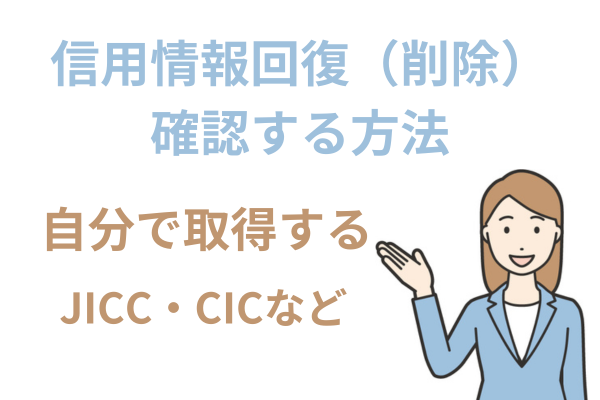

自分の信用情報が回復(削除)されたか確認する方法 (いつ頃「回復する・消える」のか確認するには?)

信用情報が回復するのは、債務整理をした場合は、完済から5年が目安と案内しておりますが、あくまで目安であり、実際に消去されるまでの期間は個別状況によって異なります。

「任意整理後必ず5年で消してもらえる」「完済後5年経たないと絶対にクレジットカードを利用できない」という意味ではありません。

結局、いつになったらクレジットカードが作れるようになるのか?住宅ローンを組めるのか?これを確認したい場合は自分の信用情報を取得して確認するという方法があります。

●情報が残っている・削除されていない場合

- CIC=「保有期限」の欄でいつ削除されるか

- JICC=「登録日」と「登録期間」からいつまで載るか

開示された書類上で確認することができます。

下記の信用情報機関で自分の信用情報を取得して確認ができます。

全国銀行個人信用情報センター https://www.zenginkyo.or.jp/pcic/

インターネットや郵送で取得することが可能です。

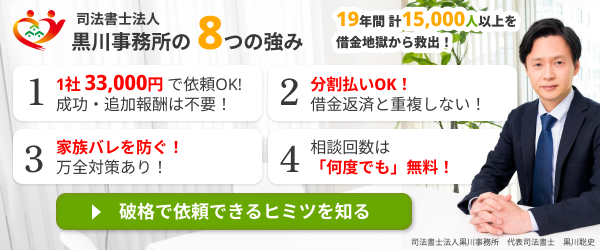

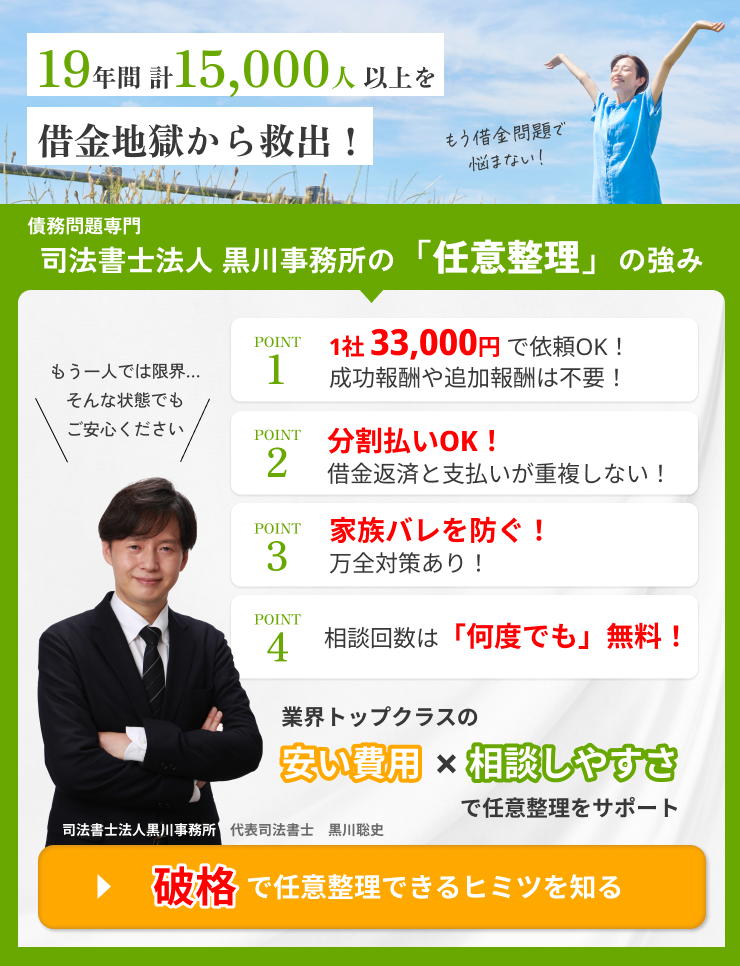

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

個人信用情報をきれいにする方法はある?

債務整理をしてもブラックリストに載らない方法はある?

ブラックリストは債務整理だけじゃない

延滞してもブラックリスト状態になる

他社借入があると、審査に通りにくい

延滞情報が登録されていなくても、多くのカード会社や消費者金融会社で借入をしていると、それ以上は貸してもらえなくなります。

貸金業者からの貸付には「借金の総量規制」があり、年収の3分の1以上は貸せないルールになっているからです。

銀行が住宅ローン審査を行う際にも、「他社から借入がないか」チェックされるので、カードローンやクレジットカードの残高があると審査にとおりにくくなるのが現実です。

つまり、債務整理をしなくても、たくさんの貸金業者から借入をしていたら結局は「ブラックリスト」に近い状況になってしまいます。

すでに債務整理を検討する程度の「多重債務」に陥っているなら、事故情報が載っていなくても借入は困難となるでしょう。

そういった状況の方が「ブラックリスト」をおそれて債務整理を躊躇する意味はほぼありません。

むしろ債務整理(任意整理)をして早期に完済すれば、その後、新たにカードを作ったりローンを組んだりしやすくなるので、その意味で債務整理は「メリット」ともいえます。

ブラックリストに関する誤解

家族の信用情報にも影響する?

勤務先も信用情報を確認できる?

ブラックリストで家族に借金がバレる?

クレジットカードを使えないのは本当にデメリット?

債務整理をしてブラックリストになると、クレジットカードを作成できず、今のカードも停止されます。

これは一般的には債務整理のデメリットと考えられています。

しかし多重債務の状況でクレジットカードを利用できなくなることが、本当にデメリットといえるでしょうか?

支払いが苦しいにもかかわらずカードの利用を継続すると、さらに借入額や返済額が増えて首を絞めてしまうだけです。

複数社で借りて自転車操業状態となり、にっちもさっちもいかなくなるでしょう。

リボ払いなどでは、毎月利息のみを支払っているだけで債務が一向に減らないケースも多々あります。最終的には負債が膨らんで自己破産しなければならない状況に追い込まれます。

このようなことを考えると、借り増しできる状況の方がむしろデメリットといえるのではないでしょうか。

債務整理によってカードを使えない、作れない状態になると「借りてはいけない状態になってしまったとき、自主的に努力しなくても借入を制限してもらえる」意味で、メリットにもなるのです。

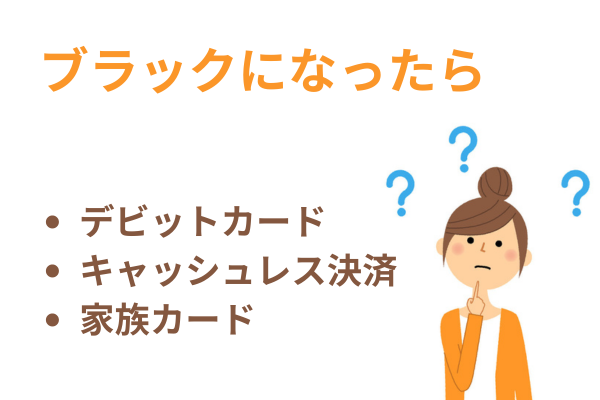

ブラックリスト対策

債務整理によってクレジットカードを使えなくなったら、デビットカードで対応しましょう。

デビットカードとは、カード利用と同時に預金口座から引き落とされるカードです。クレジットが後払いなのに対し、デビットカードは「同時払い」になると考えましょう。

注意しなければならないのは「残高がないと引き落としができない」点です。それ以外は普通にクレジットカードと同様に利用できます。

デビットカードであれば、債務整理後のブラックリスト状態であっても発行できるので、銀行で申請しましょう。

- キャッシュレスペイ、電子マネーを利用する

最近では、Paypayや楽天Pay、d払いなどのキャッシュレスペイサービスがどんどん普及してきています。

こういったキャッシュレスペイも、事前入金するタイプであればブラック状態でも問題なく利用できます。Edyやwaon、suicaなどの電子マネーも同様です。

コンビニやスーパーで使える場所が増えているので、こういったサービスも便利に利用しましょう。

- 家族カードを利用する

配偶者など、ご家族がいる方の場合には「家族カード」を発行してもらう方法もあります。

家族カードは「カードの名義人」の信用にもとづいて発行されるので、家族がブラックリスト状態であっても発行してもらえます。

家族カードも通常の自分のカードと同じように利用できるので、1枚あればさほど不便は感じないでしょう。

まとめ

「債務整理でブラックリストに載る」とは、実際に名簿に載ることではなく、信用情報機関(CIC、JICCなど)に「事故情報」が登録されることを指します。

これにより、新たなローンやクレジットカードの作成、スマートフォンの分割購入などが難しくなります。

しかし、この記録は一生残るわけではありません。例えば、任意整理の場合は、借金を完済してから約5年で情報は削除されます。

多重債務や延滞している方は、債務整理をしなくても「ブラック状態」になっている可能性が高く、ブラックリストを恐れて借金問題解決を先延ばしにするメリットはありません。

債務整理でブラックになることを、「現金生活に慣れることで生活習慣を見直すことが可能」「長期的な視点で考えれば早めに借金生活を抜け出すことで、その後の住宅ローンなど本当に必要なローンに備えることができる」と前向きに考えましょう。

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するお手伝いをしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

関連記事の紹介

債務整理おすすめランキングは正しい?

債務整理を依頼したいけどどこに依頼したらいいのかわからない。

そんな時「債務整理おすすめ」と検索しがちですが、それでおすすめ事務所は見つかるの?

債務整理についてよくある質問(まとめ)

債務整理の手続きには、任意整理・自己破産・個人再生などがありますが、どの手続きを選択したらいいのか?どうやって依頼すればいいのか?

債務整理の手続き全般についてよくご質問頂く事項をまとめて紹介。

家族に内緒で債務整理できるかケース別に解説

債務整理のうち任意整理であれば家族に内緒で手続きすることは可能です。

自己破産や個人再生は同居家族に内緒ですることは難しい(ただし、別居家族には内緒でできるケースが多い)。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階