平日10時~19時30分

土日10時~17時00分

(祝日休み)

総量規制の対象外とは?年収の3分の1以上借金できる理由と解決法

「消費者金融の借入は年収の3分の1までのはずなのに、気づいたらそれ以上の借金がある…」

実際に、こうした状況に陥ってしまう方は少なくありません。

理由はシンプルで、総量規制には対象となる借入と対象外となる借入があるためです。

たとえば

-

銀行カードローン

-

クレジットカードのショッピング枠

-

住宅ローン

などは、総量規制の対象外です。

そのため、本人は「借りすぎているつもりはなかった」のに、結果的に年収の3分の1以上の負債を抱えてしまうケースが珍しくありません。

この記事では、総量規制の仕組み、対象となる借金と対象外の借金、借金が増えてしまった場合の対処法について、司法書士がわかりやすく解説します。

この記事を読んでわかること

- 総量規制は「年収の3分の1までしか借金できない」制度

- 総量規制には対象は貸金業者のキャッシングのみ

- 銀行ローンやショッピングリボは対象外なので、年収の3分の1以上負債がある人は多い

総量規制とは、貸金業者からの借入総額を年収の3分の1までに制限する制度です。

2010年の貸金業法改正によって導入されました。

この制度が作られた背景には、かつて深刻だった多重債務問題があります。

当時は借入額に明確な上限がなく、消費者金融、クレジットカード会社などから次々と借入ができてしまいました。

その結果、借金を返すために別の借金をする、利息だけを払い続けるといった「自転車操業」に陥る人が社会問題となっていたのです。

そこで政府は、過剰貸付を防ぐ目的で総量規制を導入しました。

現在は原則として、個人が貸金業者から借りられる金額は年収の3分の1までとされています。

総量規制の対象になるのは、貸金業者からの無担保キャッシングです。

具体的には次の借入です。

総量規制の対象

-

消費者金融のキャッシング

-

クレジットカードのキャッシング

クレジットカード会社(信販会社)も、法律上は貸金業者に該当するため、カードのキャッシングも総量規制の対象になります。

個人の借入状況は、CICやJICCという信用情報機関に登録されているため、申し込みを受けた貸金業者は信用情報を照会することで他社の貸付額を確認しています。

年収については、信用情報機関に登録されていないので、審査時に提出する「給与明細・源泉徴収票」で確認されています。

ただし、借金の総量規制には対象外となる借入も数多く存在します。

総量規制の対象外となる借入

- クレジットカードのショッピング枠

- 銀行カードローン

- 住宅ローン

- 車のローン

- 不動産担保ローン

- 配偶者と合算した場合の年収3分の1以下の貸付

- 個人事業者の事業用ローン

- 顧客に一方的に有利になる借り換え

- 保証債務

このように、実際には総量規制が適用されない借入の方が多いのが現実です。

住宅ローンや車のローンは対象外

住宅ローンや車のローンを利用する場合「年収の3分の1」の金額を超える方が多いでしょう。特に住宅ローン借入額が「年収の3分の1以下」という方はほとんどいないはずです。

住宅ローンや車のローンも総量規制の対象外なので、高額でも借入可能です。これから家や車を買いたい方も、心配する必要はありません。

事業用ローンも対象外

個人事業主の方は、開業資金や運転資金のために高額なローンを組みたいケースがあるものです。

実は事業用のローンも総量規制の対象外です。また公庫などの金融機関系のローンはそもそも対象になっていません。

個人事業主の方が銀行や公庫でローンを組むときには、年収の3分の1以下かどうかを気にする必要はありません。

総量規制があっても借金問題は減っていない

総量規制が導入されたことで、消費者金融の過剰貸付は確かに減りました。

しかし実務の感覚としては、借金問題そのものが減ったとは言い難いのが現状です。

理由は大きく2つあります。

①ショッピング枠は対象外

クレジットカードの場合

-

キャッシング → 総量規制対象

-

ショッピング → 対象外

です。

つまり、ショッピング枠であれば年収の3分の1以上利用することも可能です。

リボ払いを続けているうちに、負債が膨らんでしまうケースも多く見られます。

②銀行カードローンも対象外

銀行カードローンは貸金業法ではなく銀行法の対象です。

そのため、総量規制の適用を受けません。

総量規制が導入された後、銀行カードローンとクレジットカードの債務整理の相談が増えたという実感があります。

不動産担保ローンにも注意

また「不動産担保ローン」が対象外となっていることにも注意が必要です。総量規制の対象となるのはあくまで「個人の無担保ローン」です。

貸金業者の不動産担保ローンは利率が非常に高く、返済ができなくなったら自宅を競売にかけられるおそれもある高リスクなローンです。

こちらに総量規制がかからないのでは、「借金に困る人を減らす」のは難しいかと思われます。

不動産担保ローンを利用すると、「住宅ローン特則つき個人再生」も利用できませんので、安易な利用はおすすめできません。

借金の総量規制が適用されると、消費者金融やクレジットカードのキャッシングを利用しにくくなります。負債が一定額に達すると審査に通らなくなり、借り増しできない状況となってしまうからです。

そんなとき、やってはいけない行動が2つあります。

まず「借りられる借金」を探そうとしてはなりません。

たとえば「ブラックでもOK」などと宣伝している「闇金」を利用してしまったら、高額な利息がかかって今より確実に状況が悪化します。

自分だけではなく家族も悪質な脅迫を受けたりして、離婚を余儀なくされるケースも少なくありません。

会社に嫌がらせをされて居場所がなくなり、退職せざるを得なくなる方もおられます。

闇金を利用すると大げさではなく「人生が台無しに」なってしまいます。総量規制によって借金できなくなっても、絶対に闇金だけは利用してはなりません。

クレジットカードのショッピング枠は、総量規制対象外です。

そこでお金に困ると、クレジットカードの「ショッピング枠を現金化」しようとする方がおられます。

こちらも絶対にNGです。

まずショッピング枠の現金化はカード会社との規約違反となるので、知られるとカードの利用停止や強制解約となるリスクがあります。

また、ショッピング枠を現金化したら、債務整理も困難となるケースが少なくありません。

カード会社の心証が悪くなるので、任意整理の話を進めにくくなります。合意してもらえるとしても、現金化に関する部分については手数料も含めて全額払うようにいわれる可能性もあります。

個人再生を申し立てても「再生計画案」に反対されるリスクもあります。

自己破産しようにも「免責不許可事由」に該当し、借金を0にしてもらえない可能性が発生します。

クレジットカードの現金化には高いリスクがつきまとうので、絶対にしてはなりません。

借金の総量規制があっても、実際にはローンやクレジットを利用しすぎて返済できなくなってしまう方が少なくありません。

支払いに困ったら、どうすれば良いのでしょうか?

借金を返せないなら「債務整理」しましょう。

債務整理とは、借金を整理するための手続きの総称です。「任意整理」「個人再生」「自己破産」の3種類の方法があります。

-

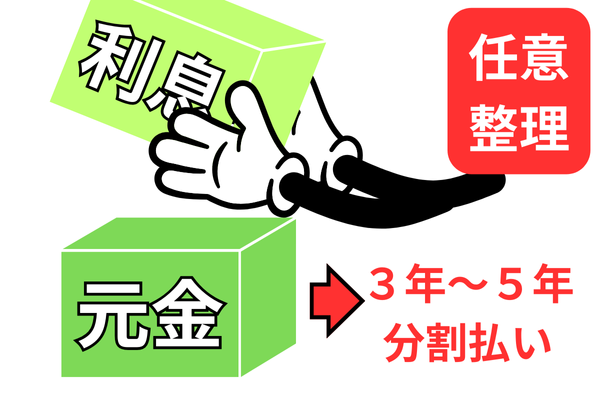

任意整理で今後の利息をカットする

任意整理で今後の利息をカットする

債務整理の中でも「任意整理」をすると、今後発生するはずの利息をカットしてもらえます(もちろん交渉なので例外はあります)。

その結果、借金の支払い総額が大きく減額され、それを36回~60回(3年~5年間)くらいの分割払いで借金を完済する計画を立てます。

債権者と個別に交渉し、了承を得られたら支払いを開始します。

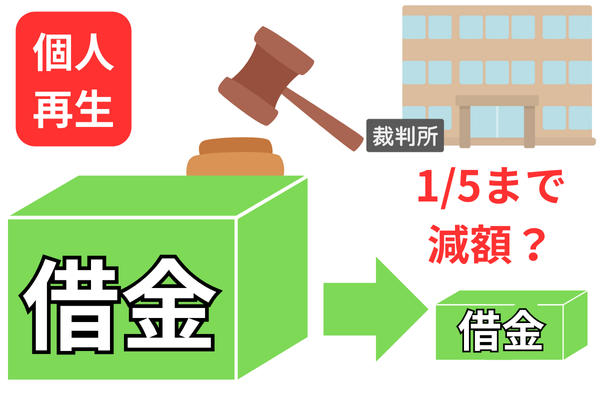

個人再生で大きく借金額を減額する

任意整理では返済が困難という場合には「個人再生」を利用すれば借金を元本ごと大幅に減額(目安は5分の1)することが可能です。

住宅ローンを組んでいる方は、個人再生の「住宅ローン特則」を利用することで家を守ることも可能です。

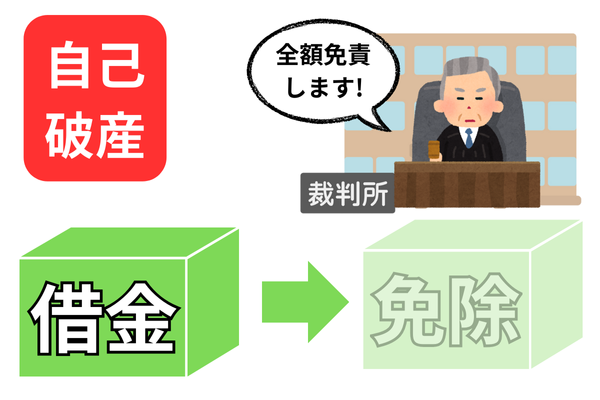

自己破産で借金をゼロにする

返済が完全に困難な場合は、自己破産という方法があります。

自己破産をすると借金の支払い義務が免除されます。

自己破産という言葉に抵抗を感じる方も多いですが、家族に借金が移ることはありませんし、職場に通知されることもありません。

まとめ

総量規制は、個人の借入を年収の3分の1までに制限することで、多重債務を防ぐための制度です。

ただし、銀行カードローンやクレジットカードのショッピング枠など、対象外となる借入が多いのも事実です。

そのため、総量規制があっても借金問題(多重債務)が完全になくなったわけではありません。

返済が難しくなっている場合でも、闇金の利用やカード現金化のような危険な方法に頼る必要はありません。

任意整理、個人再生、自己破産といった手続きを使えば、借金を整理し生活を立て直すことができます。

借金問題は、早い段階で状況を整理するほど解決しやすくなります。適切な手続きを選ぶことで、生活再建への道は必ず開けます。

司法書士法人黒川事務所では、相談無料・着手金不要で、あなたの状況に最適な解決方法をご提案します。

19年以上の豊富な実績で、毎月多くの方の借金解決を支援しています。まずはお気軽にお問い合わせください。

関連記事の紹介

おまとめローンで借金一本化と債務整理の比較

おまとめローンで借金を一本化して返済を方がいいか、債務整理をした方がいいか?

それぞれのメリット・デメリットを解説。

借金一本化で失敗するケースとは?

クレジットカードを現金化した場合の債務整理の方法を解説

クレジットカードのショッピング枠を現金化してしまった場合の債務整理の方法について解説。

現金化をすると債務整理の各手続に影響するケースがあるので止めましょう。

債務整理とブラックリストの関係について解説

債務整理をするとブラックリストの載ります。

いつ消えて信用が回復するのか?ブラックリストに載らない債務整理の方法はあるの?など信用情報を徹底解説しています。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階