平日10時~19時30分

土日10時~17時00分

(祝日休み)

【借金まとめたい】おまとめローンと債務整理を比較!失敗例と注意点を解説

借金の返済に困ったとき、「おまとめローンで借金一本化する」か「債務整理する」か、どちらを選べば良いか悩むものです。

当事務所にも、そういったご相談が寄せられるケースが少なくありません。

正解は状況によって異なり、「絶対にこちらが良い」という答えはありません。

この記事では、借金をまとめる2つの方法「おまとめローン」と「債務整理(任意整理)」を比較し、それぞれのメリット・デメリット、典型的な失敗例と注意点を解説します。

この記事を読んでわかるこ

- 借金をまとめる方法は「おまとめローン」と「債務整理(任意整理)」の2つ

- おまとめローンは返済総額が増えるがブラックにならない

- 債務整理(任意整理)は返済総額を減らせるがブラックになる

- おまとめローンの典型的な失敗例は追加で借入をしてしまうこと

借金をまとめたいときの2つの方法とは?

おまとめローン(借金一本化)

債務整理(任意整理)

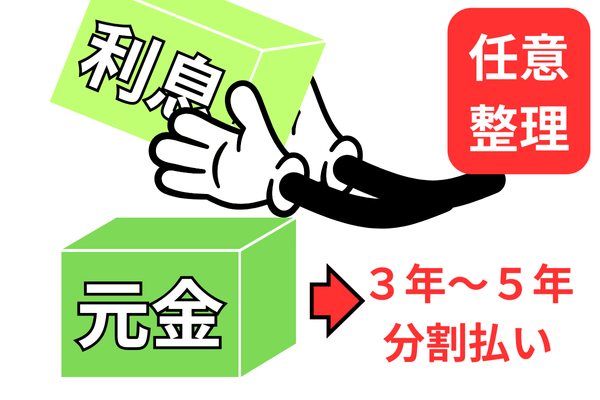

債務整理は、借金の減額や免除、支払計画の見直しなどによって借金問題を解決する方法です。

その中でも「任意整理」は、裁判所を介さず借入先の会社と直接話し合い、返済条件を変更してもらう手続きです。

一般的には、今後の利息をカットしてもらい、残債務を3年~5年の分割払いで完済することを目指します。

おまとめローンのように利息が発生し続ける状態にはならず、返済総額を大きく減らせるメリットがあります。

ただし、任意整理をしても借金が一本化されるわけではなく、引き続き各社に返済が必要です。

しかし、弁護士・司法書士に依頼した場合、事務所が「返済代行」を行うことが多くあります。その場合、毎月の返済額の合計を事務所に振り込めば、事務所が各債権者へ振り分けて返済するため、実質的に返済窓口を一本化できます。

おまとめローンのメリットと注意点(デメリット)

おまとめローンのメリット

おまとめローンの注意点・デメリット

おまとめローンにも審査があり、必ず利用できるとは限りません。特に金利が低いローンほど審査は厳しくなります。

消費者金融系など、中には審査が緩いローンもありますが、その場合は金利が年10~15%と高く設定されていることが大半です。

- 返済総額が増えるリスクがある

おまとめローンを利用すると、返済総額が逆に増えることがあります。

たとえ金利が下がっても、返済期間が長期化すれば、支払い続ける利息の総額は大きくなります。

特に、消費者金融のおまとめローンは金利が高めな傾向があり、返済総額が増えやすいため注意が必要です。

- 返済期間が長期化する

おまとめローンは、1社から大きな額を借りるため、返済期間が長く設定されます。 業者や審査によりますが、10年~15年といった長期もあります。

返済期間が長すぎると、以下のような事態を招くおそれがあります。

- 毎月の負担は減っても、長年にわたり借金から解放されない。

- 長い返済期間中に、返済が苦しくなったり生活費が不足したりします。

- 結果、他社から追加で借り入れ、借金がさらに増えてしまう。

これでは、いつまでも借金から抜け出せません。

- 借金が増える可能性がある

これが最大のデメリットであり、失敗例にもつながります。

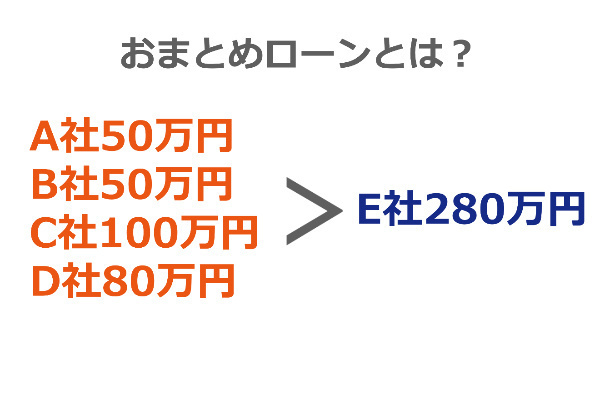

借金を一本化すると、以前の借入先(A~D社)の枠が空き、「再度借りられる状況」になってしまうためです。

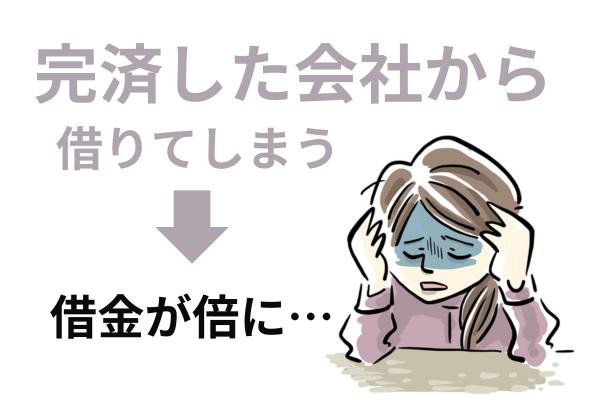

おまとめローンの典型的な失敗例

失敗例1:完済した会社から再度借りてしまう

具体例

A社、B社、C社からそれぞれ50万円の借金を、X銀行でおまとめローンを利用し150万円借り、3社は完済した。

途中で生活が苦しくなり、A社、B社、C社からまた借りてしまい、結局、借金が300万円に倍増してしまう。

債務整理(任意整理)のメリットとデメリット

債務整理(任意整理)のメリット

債務整理(任意整理)のデメリット

おまとめローンが向いているケース

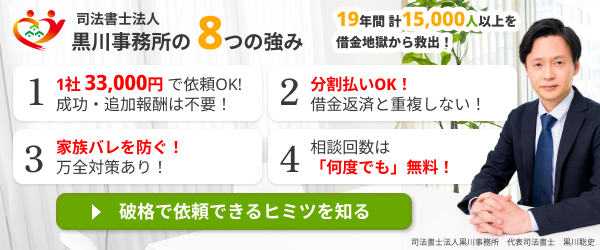

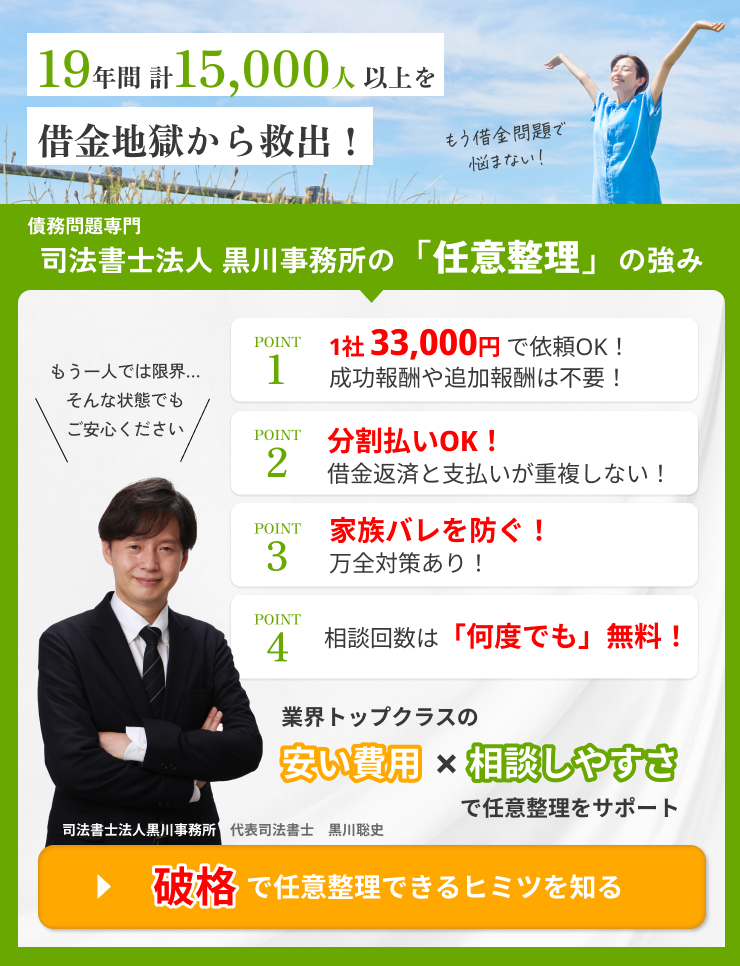

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

Q. おまとめローン自体も任意整理できますか?

おまとめローンも任意整理は可能です。ただし、通常の任意整理よりも対応は厳しくなる傾向です。

債権者にしてみれば、他社の債務を肩代わりした挙句、任意整理されることになるためです。

債権者によっては「おまとめローン分は任意整理の利息免除に応じない」ということもあります。

Q. おまとめローンで失敗しないためにできることはありますか?

おまとめローンをした場合は、必ず完済したカードを解約しましょう。

解約しない限り再度利用できるので、完済時に解約しておけば、借り増しをする心配はありません。

Q. 任意整理後の返済を専門家に一本化するメリットは?

任意整理後の返済を事務所を窓口するメリットは次の3つです。

- 振り込みが1カ所なので管理が楽になる

- 債権者から郵便が届かないので家族にバレにくい

- 完済まで事務所が間に入っているので心強い

まとめ:おまとめローンの失敗リスクより、はじめから債務整理がおすすめ

現実には、おまとめローンを利用しても、借り増しをして失敗してしまう方が非常に多いのが実情です。

おまとめローンに失敗したときの解決策は、結局「債務整理」です。

しかし、失敗して借金が倍増した後では、負担の軽い任意整理では解決できず、元本ごと大幅に減額する「個人再生」や、借金をゼロにする「自己破産」といった、より影響の大きな手続きしか選べない可能性が高まります。

もしも借金に困ったとき、はじめから「債務整理」を選択していれば、金額が少ないうちに、負担の軽い任意整理だけで解決できる可能性が格段に高まります。

借金問題の根本的な解決を目指すのであれば、おまとめローンでリスクを負うより債務整理(任意整理)の方が効果的といえるでしょう。

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

関連記事の紹介

債務整理おすすめランキングは正しい?

債務整理を依頼したいけどどこに依頼したらいいのかわからない。

そんな時「債務整理おすすめ」と検索しがちですが、それでおすすめ事務所は見つかるの?

債務整理についてよくある質問(まとめ)

債務整理の手続きには、任意整理・自己破産・個人再生などがありますが、どの手続きを選択したらいいのか?どうやって依頼すればいいのか?

債務整理の手続き全般についてよくご質問頂く事項をまとめて紹介。

家族に内緒で債務整理をケース別に解説

債務整理のうち任意整理であれば家族に内緒で手続きすることは可能です。

自己破産や個人再生は同居家族に内緒ですることは難しい(ただし、別居家族には内緒でできるケースが多い)。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階