平日10時~19時30分

土日10時~17時00分

(祝日休み)

おまとめローンのデメリット3選!注意点や利用に迷った時の対処法について解説

おまとめローンとは、複数社からの借り入れをひとつにまとめるためのローンです。複数社から借り入れがある場合、おまとめローンで借金を一本化できる可能性があります。

複数の返済日や返済額の管理がしやすくなり、金利によっては返済総額が抑えられるなどのメリットがあります。しかし、おまとめローンにはデメリットや注意すべきポイントもあります。

「おまとめローンのデメリットとは?」「おまとめローンを利用するときに気を付けることは?」と疑問に思うかもしれません。

この記事では、おまとめローンのデメリットをはじめ、利用する際の注意点や利用に迷ったときの対処法について解説します。

この記事を読んでわかること

-

おまとめローンは金利が下がっても返済期間が延び、逆に総返済額が増えるケースが多い。

-

おまとめで完済した会社から再度借りてしまい、借金がさらに増える人もいる。

-

根本解決を目指すなら任意整理も検討したほうがいい。

おまとめローンとは?

おまとめローンの特徴

おまとめローンのデメリット

返済額が増える可能性がある

返済期間が長くなるケースがある

追加で借り入れしない

金利を確認する

おまとめ前よりも金利が下がっていること、返済総額が抑えられていることを確認しましょう。

銀行が取り扱うおまとめローンは、一般的に金利が低く設定されている傾向にあります。

ただし、金利は審査によって決まるため、必ずしもおまとめローンで金利を下げられるとは限りません。

銀行のおまとめローンは金利15%程度、消費者金融のおまとめローンは金利18%程度で設定されています。

このあたりの金利でのおまとめはメリットよりもデメリットの方が多いです。

元々の借入先が銀行のカードローンなどの場合、おまとめローンを利用しても逆に金利が上がって返済総額が増えてしまう可能性があるため、注意が必要です。

おまとめローンを利用すべきか迷ったときは?

専門家に相談する

債務整理を検討する

借金の返済が厳しい場合は、おまとめローンの検討と同時に債務整理の検討もすべきです。

「追加で借り入れしない意思がある」

「おまとめローンで完済の目途が立っている」

「金利を下げれば完済できそう」

という人はおまとめローンを利用してもよいでしょう。

しかし、おまとめローンを利用しても、追加で借り入れをして借金が膨れ上がり支払不能の状態に陥る人も多くいます。その結果、債務整理を選択することになります。

はじめから債務整理を選択していれば、おまとめローンを利用するより少ない負担で借金問題を解決できる可能性が高くなります。

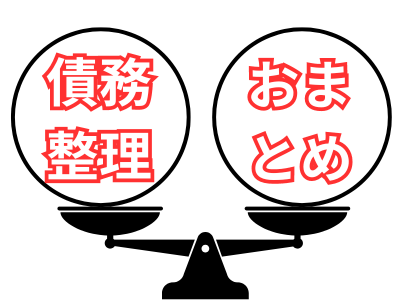

おまとめローンと債務整理の違い

おまとめローンは、複数社からの借り入れをひとつにまとめるローンです。

金利を下げることによって利息の負担を抑えられますが、返済総額が大幅に減るわけではありません。

それどころか、金利や返済期間によっては返済総額が増える可能性もあります。

また、おまとめローンを利用しただけでは信用情報機関に事故情報が載ることはありません。

一方、債務整理とは、借金の返済が厳しい場合に弁護士や司法書士によって借金問題を根本的に解決することをいいます。

債務整理の手続きのひとつである任意整理の場合、利息をカットしてもらうことで毎月の返済額を大幅に減らすことができます。

債務整理をすると、一定のあいだ信用情報機関に事故情報が掲載され、クレジットカードなどの利用ができなくなります。

| 任意整理 | おまとめローン | |

|---|---|---|

| ブラック | なる | ならない |

| 利息 | 0%で交渉 | 10%前後 |

| 月の返済額 | 下がる | 下がる |

| 完済までの総支払額 | 大幅に減る | 減るケースと大幅に増えるケースがある |

おまとめローンのデメリットに関するよくあるご質問

はい、あります。

おまとめローンを利用して金利を下げることで一時的に月々の返済額が減ることがありますが、返済期間が長くなる場合、最終的に支払う利息が増え、返済総額が増加することがあります。

返済シミュレーションを活用して、総返済額を確認することが重要です。

おまとめローンを利用すると、返済期間が長くなる場合があるのはなぜですか?

おまとめローンで複数の借入を一本化すると、1社あたりの借入額が大きくなるため、返済期間が延びることがあります。

返済期間が長くなると、毎月の返済額が減少する反面、最終的には支払う利息が増えてしまい、返済総額が増加する可能性があります。

おまとめローンで一度完済した会社から、再度借り入れをしてしまうリスクはありますか?

はい、そのリスクがあります。

おまとめローンで完済しても、再度完済した会社から借り入れをしてしまうケースが見受けられます。

これにより、借金がさらに膨らむ危険性があるため、おまとめローンを利用した後は、追加の借り入れを避けることが非常に重要です。

おまとめローンを利用する際に気を付けるべきポイントは何ですか?

以下の3つのポイントに注意が必要です。

- 追加で借り入れをしない

借金を膨らませる原因になるため、追加借り入れは絶対に避けましょう。

- 金利の確認

金利が下がるかどうかを確認し、返済総額が減少することを確認しましょう。

- 返済計画の策定

借金返済シミュレーションを利用して、無理のない返済計画を立てることが重要です。

おまとめローンを利用すべきか迷ったとき、どのように対処すればよいですか?

迷った場合は、弁護士や司法書士などの専門家に相談することをお勧めします。

おまとめローンではなく、債務整理がより良い解決策となる場合もあります。

専門家に相談することで、最適な解決方法を見つけることができます。

おまとめローンのデメリット(まとめ)

この記事では、おまとめローンのデメリットをはじめ、利用する際の注意点や利用に迷ったときの対処法についても解説しました。

ポイントは以下の4つです。

- おまとめローンとは、複数社からの借り入れをひとつにまとめるためのローンである。

- おまとめローンは金利を下げることで返済総額を抑えられるが、「返済額が増える可能性がある」「返済期間が長くなるケースがある」などのデメリットがある。

- おまとめローンを利用する際は、追加の借り入れをしないよう注意する。また、借金の返済シミュレーションを活用して返済計画を立てることが大切。

- おまとめローンを利用すべきか迷ったときは、弁護士や司法書士などの専門家に相談する。おまとめローンを利用するよりも債務整理が最適な解決方法であるケースも多い。

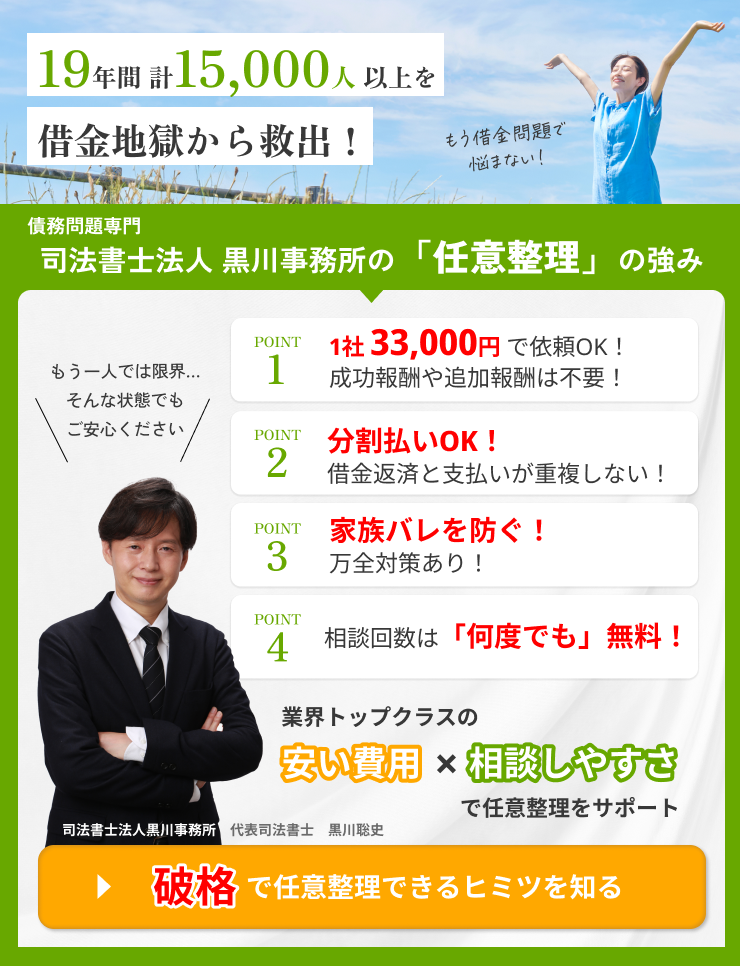

当事務所では、業界トップクラスの低料金で返済問題解決のサポートをします。

おまとめローンを検討している人や、借金の返済でお悩みであれば、お気軽にご相談ください。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階