平日10時~19時30分

土日10時~17時00分

(祝日休み)

リボ払いの末路とは?地獄と言われる理由と抜け出す救済制度を解説

クレジットカードのリボ払いは、毎月の返済額が一定で家計管理がしやすいと思われがちです。

しかし、その便利さの裏には、知らないうちに深刻な借金状態へと追い込まれるリスクが潜んでいます。

「リボ払いは地獄」と言われるのはなぜなのか、またリボ払いの末路として実際に何が起こるのかを正しく理解しておくことが大切です。

この記事では、リボ払いの仕組みから陥りやすいパターン、そして抜け出すための救済制度まで詳しく解説します。

この記事を読んでわかること

- リボ払いを使いすぎてしまうとリボ払い地獄という末路が待っている

- 年率15%程度の高い手数料により元金が減らず返済が長期化する

- 自力返済が困難な場合は、任意整理等の債務整理で解決を検討する

目 次(更新:2026年4月17日)

7. まとめ

リボ払いを無計画に利用し続けた先には、どのような結末が待っているのでしょうか。

「まだ大丈夫」と思っているうちに状況が悪化するのがリボ払いの怖さです。

まずは実際に起こりうる5つの結末を確認しておきましょう。

リボ払いは毎月の返済額が一定ですが、返済当初は支払いの大部分が手数料(利息)にあてられるため、元金がほとんど減りません。

年率15%程度という高い手数料が設定されているため、たとえ毎月きちんと返済していても、元金の残高が思うように減っていかないという状況に陥ります。

返済しているのに残高があまり減らないという感覚が、リボ払い地獄の入口です。

リボ払いは毎月の返済額が一定なため、「返済できているから大丈夫」という感覚を持ちやすく、追加でカードを使い続けてしまいがちです。

その結果、返済が追いつかないまま残高だけが積み上がっていきます。

特に自動リボ設定になっている場合は、1回払いを選択していてもリボ払いとして処理されており、ある日突然、限度額に達していたことに気づくというケースもあります。

残高が多い状態で毎月の返済額が少ないと、完済まで数年〜十数年かかることもあります。

多くのカード会社が採用している「元利定額残高スライド方式」では、残高が減るにつれて毎月の返済額も少なくなる仕組みのため、返済がさらに長引く傾向があります。

完済の見通しが立たない状態が続くと、精神的な負担も大きくなっていきます。

リボ払いの返済で家計が圧迫されると、生活費の不足を補うために別のクレジットカードや消費者金融からの借り入れに頼るようになります。

こうして複数の借入先を持つ「多重債務」の状態に陥り、返済のための借り入れを繰り返す悪循環が始まります。

この状態になると、自力での返済はさらに困難になっていきます。

返済が限界を超えると、最終的に債務整理を検討せざるを得なくなります。

債務整理は決して珍しい選択ではなく、リボ払い地獄から抜け出すための正当な救済手段です。

早い段階で対処すれば選べる手段も広がるため、限界になる前に動き出すことが重要です。

リボ払い地獄と呼ばれるのには、その仕組みに根本的な原因があります。

一見すると便利なサービスに見えますが、構造的に利用者が損をしやすいように設計されています。

具体的にどのような点が問題なのかを見ていきましょう。

手数料が高く元金が減らない仕組み

リボ払いの手数料は年率15%程度と、分割払いよりも高く設定されています。

残高が50万円で月々15,000円の返済をしている場合、完済までにかかる手数料の合計は約15万円にもなります。

さらに、返済当初は返済額に占める手数料の割合が高く、元金の減りが非常に遅いため、「いくら返しても借金が減らない」という状態が続いてしまいます。

返済が終わらず長期化する

元利定額残高スライド方式では、残高が減ると毎月の返済額も自動的に下がります。

これは一見、負担が軽くなるように見えますが、実際には完済までの期間が延び、その分だけ手数料を払い続けることになります。

残高に対して返済額が少なければ少ないほど、返済は長期化し、支払う手数料の総額も増え続けます。

気づかないうちに残高が増える

リボ払いは利用金額と返済額が一致しないため、自分の支出を把握しにくい仕組みです。

「毎月一定額を返済しているから問題ない」という感覚のまま使い続けると、気づいたときには残高が限度額近くまで膨れ上がっていたということになりかねません。

また、自動リボ設定が有効になっている場合は、意識しなくてもすべての利用がリボ払いに変換されるため、残高の増加に気づくのがさらに遅れます。

多重債務に陥りやすい

リボ払いによって家計が圧迫されると、生活費を別のカードや消費者金融で補うようになります。

その結果、多重債務の状態に陥りやすく、ひとつの返済が滞ると連鎖的に他の返済も追いつかなくなります。

リボ払いは、こうした借金の負のスパイラルを引き起こしやすい構造を持っています。

リボ払い地獄に陥った人たちには、いくつかの共通したパターンがあります。

「自分は大丈夫」と思っていても、知らないうちに同じ状態になっていることがあります。当てはまる点がないか、確認してみましょう。

カードの初期設定が自動リボになっていたり、内容を理解せずに自動リボを有効にしていたりするケースがあります。

自動リボが設定されていると、店頭で1回払いを選択してもリボ払いとして処理されます。

残高が限度額に達して初めて気づいたという人も少なくありません。

新しいカードを使い始める際は、必ず自動リボの設定を確認することが重要です。

リボ払いは返済額が一定なため、実際にいくら使ったかが見えにくくなります。

「返済できているからいくら使ってもいい」という金銭感覚の麻痺が起きやすく、結果的に使いすぎてしまいます。

利用残高を定期的に確認しないまま使い続けると、気づいたときには手がつけられない状態になっていることがあります。

実際にリボ払い地獄に陥った人たちは、どのような経緯をたどったのでしょうか。

具体的なケースを通じて、リボ払いが深刻化したケースを見ていきましょう。

自分や身近な人に似たパターンがないか、参考にしてみてください。

ケース①:軽い気持ちで使い始めて残高が増加

Bさんは、急な出費が重なったときの応急処置として、ほんの数万円のリボ払いを使い始めました。

「毎月少しずつ返せばいい」と軽く考えていましたが、返済しながらも追加でカードを使い続けた結果、半年後には残高が限度額いっぱいの50万円に達していました。

手数料が高いため元金がなかなか減らず、返済の見通しが立たなくなったとき、初めて状況の深刻さに気づきました。

ケース②:返済が追いつかず他社借入に依存

Cさんは複数のカードを所持しており、リボ払いの返済で生活費が足りなくなると、別のカードで補うという生活を続けていました。

気づいたときには6社からの借り入れがあり、毎月の返済総額が収入の大半を占める状態になっていました。

それでも「返せているうちは大丈夫」と思っていたため、対処が大幅に遅れてしまいました。

ケース③:最終的に任意整理で解決

多重債務状態になったAさんは、リボ払い残高の総額が180万円、月々の返済額が11万円という状況に陥っていました。

収入の大半を返済にあてても生活が成り立たなくなったため、司法書士に相談し任意整理を選択。

手続き後は月々の返済額が3.5万円まで減少し、ようやく日常生活を取り戻すことができました。

リボ払い地獄に陥らないためには、日頃からの意識と早めの行動が大切です。

すでにリボ払いを利用している人も、今の状況を正確に把握することから始めることで、最悪の末路を回避できる可能性があります。

具体的な対処法を確認しましょう。

利用残高を正確に把握する

まず行うべきことは、現在のリボ払い残高を正確に確認することです。カード会社のWebサイトやアプリから残高を確認できます。

「返済しているから減っているはず」という思い込みは禁物です。

残高・手数料・完済までの期間を定期的に確認する習慣をつけることが、リボ払いとの正しい付き合い方の第一歩です。

返済額を見直して早期完済を目指す

毎月の返済額を増やすことが、リボ払いを早く終わらせる最も確実な方法です。

月1万円の返済と月3万円の返済では、完済までの期間も総支払額も大きく異なります。

収入と支出を洗い出し、返済に回せる金額を最大化することを意識しましょう。

カード会社に連絡すれば、返済額の変更手続きを行うことができます。

借り換えの注意点(安易にやらない)

金利の低いローンに借り換えてリボ払いを一括返済するという方法もありますが、安易に選択するのは危険です。

借り換えは「借金を借金で返す」行為であり、返済期間が延びたり、総返済額がかえって増えたりすることもあります。

また、リボ払いを滞納している場合は信用情報に傷がつき、新たな借り入れ自体ができなくなる可能性もあります。

早めに専門家へ相談する

返済が厳しくなってきたと感じたら、できるだけ早く弁護士や司法書士に相談することをおすすめします。

状況が悪化する前に相談することで、選べる解決策の幅が広がります。

法テラスのような公的機関では、収入基準を満たせば費用を抑えた相談も可能です。一人で抱え込まず、専門家の力を借りることが早期解決への近道です。

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

返済が限界を超えてしまった場合、借金救済制度である「債務整理」を活用することで、根本的な解決を図ることができます。

どのような方法があるのか、詳しく見ていきましょう。

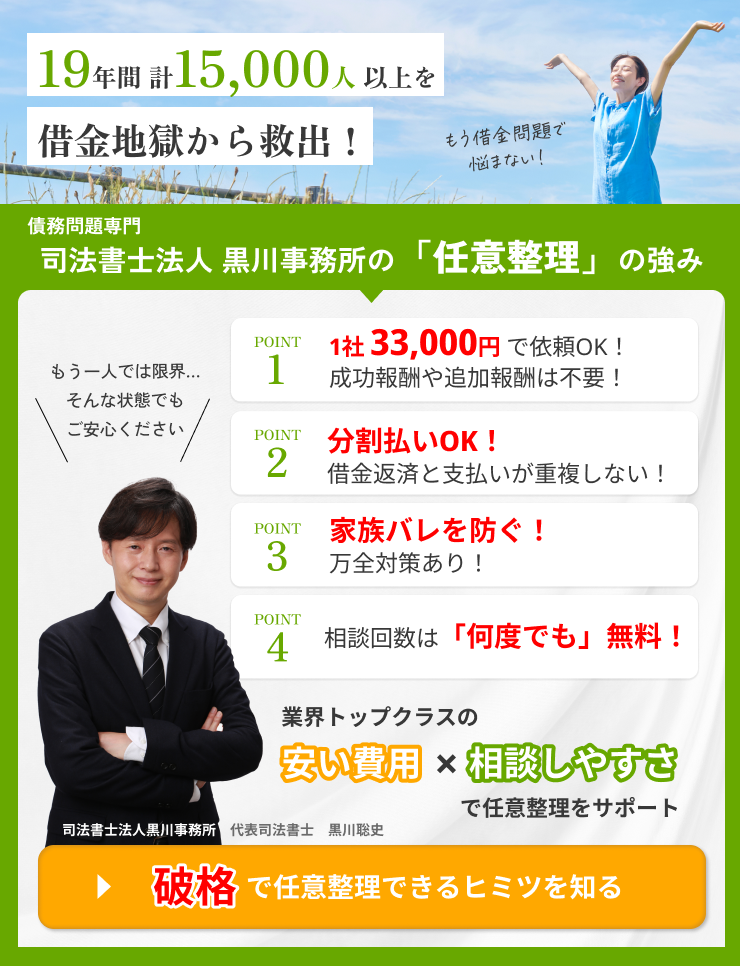

任意整理が選ばれる理由

債務整理の中で最も多く利用されているのが「任意整理」です。

弁護士や司法書士が債権者と直接交渉し、今後発生する手数料(利息)の免除や減額を求める手続きです。

裁判所を通さずに進められるため、手続きの負担が比較的少なく、家族に内緒で進められる点が特徴です。

手数料負担が大きいリボ払いには特に有効で、高額な利息の支払いをなくすことで、元金だけを返済できる状態にすることができます。

個人再生・自己破産との違い

実際に負担がどれくらい減るのか

任意整理を行ったAさんの事例では、6社合計180万円の残高に対して月々11万円の返済をしていた状態から、手続き後に月々3.5万円まで返済額を減らすことができました。

【任意整理前】

リボ払い残高(総額):180万

月々の返済額:11万

借り入れ社数:6社

【任意整理後】

月々の返済額:3.5万

このように、債務整理は単に借金を減らすだけでなく、生活そのものを再建するための手段として機能します。

まとめ

リボ払いは毎月の返済額が一定という利便性の裏に、高い手数料・返済の長期化・多重債務といった深刻なリスクを抱えています。気づかないうちに残高が膨れ上がり、最終的に自力での返済が困難になるというのが、リボ払い地獄の典型的な末路です。

ポイントは以下の3つです。

- リボ払いは手数料が高く、元金がなかなか減らない仕組みになっている

- 追加利用や支出の把握不足が、知らぬ間に残高を膨らませる

- 返済が限界を超えた場合は、任意整理が有効な解決策となる

「もう返済が追いつかない」「残高がいつまでも減らない」と感じているなら、一人で悩まずに今すぐ専門家へご相談ください。

借金問題は放置すればするほど状況が悪化します。早めの行動がリボ払い地獄からの出口につながります。

当事務所では、業界トップクラスの低料金でリボ払い返済問題解決のサポートをします。お気軽にご相談ください。

関連記事の紹介

リボ払いやめたい!辞める方法と返済がきつい場合の対処法

借金の相談|借金返済に困ったら誰に聞く?6つの相談先を紹介

リボ払いが終わらないのはなぜ?リボ払いを減らす方法

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階