平日10時~19時30分

土日10時~17時00分

(祝日休み)

借金返済のコツ5選|借金を早く返す方法と絶対にやってはいけない2つのこと

「毎月の返済が苦しい…」「返しても返しても、元金が減らない…」

借金問題のご相談を受けていると、このようなお悩みを頻繁に耳にします。

実は、借金を早く完済するためには、ただ闇雲に返済するのではなく、「正しい返済の仕方」があります。

この記事では、司法書士兼ファイナンシャルプランナーの視点から、借金を早く返すための具体的な「5つのコツ」と、状況を悪化させないために「絶対にやってはいけない2つのこと」を解説します。

この記事を読んでわかること

- 「借金で借金を返す」「利息分だけ返済」は自転車操業なので絶対に止める

- 借金を早く返すコツは家計を見直して「繰り上げ返済」をする

- 借金返済が苦しい場合は、債務整理を検討する

借金返済がきつい!それでも絶対にしてはいけない2つのこと

借金で借金を返済する自転車操業

利息分しか返済しない

●利息だけ返済している典型例

(50万円を利息18%で借りている場合)

15,000円返済すると元金7,500円:利息7,500円が内訳です。

返済後は50万円から元金返済分7,500円が減って492,500円になります。

もし毎月7,500円しか返済していないと、計算上、永遠に借金を返済し続けることになります。

また、15,000円返済しても、再度7,500円借りてしまうと、結局は利息だけ返済しているのと同じことになります。

① 借金の現状(金利・残高)をリスト化して「見える化」する

② 返済シミュレーションで「いつ終わるか」ゴールを確認する

③ 家計の支出を見直して「返済可能額」を増やす

収入ー支出=返済可能額

収入から支出を引くと借金の返済に充てられる最大の金額(返済可能額)がわかります。

現在の借金やリボ払いなどの月々の返済額が【返済可能額】に収まっていれば問題ありませんが、オーバーしていたら、毎月の収支は赤字になっています。

継続的な赤字は、すでに多重債務や自転車操業の状態にあると言えます。

この場合は、下記で説明する債務整理について早急に検討してください。

④ 「繰り上げ返済」で元金を減らす

繰り上げ返済の効果(具体例)

借入50万円(金利18%)を、月1万5,000円ずつ返済する場合のシミュレーションです。

途中で「5万円」を繰り上げ返済すると、大きな効果があります。

通常通り返済した場合

返済回数:47回

支払総額:約70万円(うち利息 20万円)

10回目に「5万円」繰り上げ返済した場合

返済回数:42回

支払総額:約65万円(うち利息 15万円)

結果

返済期間が短縮され、約5万円の利息軽減効果があります。

⑤ 金利が高い借金から優先して返す(金利を意識する)

(コラム)借金の金利の違い把握していますか?

じつは、自分の借りている金利を答えられない方が多くいます。

利息とは、いわば「お金の値段」です。 金利を知らずにお金を借りるのは、値札を見ずに買い物をするのと同じです。

例えば、50万円を借りる場合。金利込みで「80万円」払うのか、「90万円」払うのか。借りた金額は同じでも、返済総額は大きく変わります。

金利を見直すだけでも、借金完済は早まります。ただし、金利が安いほど審査は厳しくなる点には注意が必要です。

金利と返済額による総額の違い

| 借入額(毎月返済額)|金利 | 5% | 10% | 15% | 18% |

|---|---|---|---|---|

| 30万円(毎月8,000円返済) | 33万円 | 36万円 | 41万円 | 45万円 |

| 50万円(毎月12,000円返済) | 55万円 | 62万円 | 71万円 | 79万円 |

| 90万円(毎月21,000円返済) | 100万円 | 112万円 | 130万円 | 145万円 |

| 90万円(毎月30,000円返済) | 97万円 | 104万円 | 114万円 | 121万円 |

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

安易な「借り換え」「おまとめ」の注意点

「金利が高いなら、銀行などの低金利ローンに借り換えればいいのでは?」「複数社あるなら、おまとめローンが良いのでは?」

そうお考えの方も多いでしょう。

確かに、金利の低いローンへの借り換えや一本化(おまとめ)ができれば、利息負担は軽くなります。

しかし、現実には以下の点に注意が必要です。

- 審査に通らない:すでに返済が苦しい状況(借入総額が多い状態)では、低金利の銀行ローンの審査に通らないことが多いです。

- 総量規制:年収の3分の1を超える借入がある場合、新たな貸付が制限される。

また、今後借金をしないという意志が弱い人は「完済した会社から再度借り入れをしてしまい、債務を逆に増やしてしまう」ケースも見受けられます。

根本的な部分(借入理由や生活状況)も見直さなければ、再び多重債務に陥るリスクがあるため注意が必要です。

自力解決が難しい場合の「家族への相談」

家計の見直しや繰り上げ返済をしても、どうしても追いつかない、そういった場合、「親や家族に正直に打ち明けて相談する」というのも一つの解決策です。

家族への相談には、単に「お金を借りる」以上の意味があります。

援助は無理でも「理解や協力」が得られる

「親も余裕がないから援助は無理」という場合でも、相談するメリットはあります。

「通帳を管理してもらう、カードを預かってもらう」など、物理的にお金を使えない環境を家族に作ってもらうことで、返済に集中できます。

また、事情を知ってもらうことで、節約に協力してもらったり、「なんで外食しないの?」といった誘いを断るストレスから解放されたりします。

同居している場合などは、一人で頑張るよりも、家族の協力を得ることで完済への確率は高まります。

【要注意】家族の援助で完済した場合の「再借入リスク」

家族の援助で借金を一括返済できたとしても、その後に親に返済をするケースでは、結局生活が苦しくなり、再度借金をしてしまう方も多くいらっしゃいます。

家族の援助を受ける際は、クレジットカードやローンカードは解約し、借り入れができない状況を作ることが不可欠です。

どうしても家族に内緒にしたい

「家族にだけは絶対に知られたくない」「関係が悪化するのが怖い」 そういった事情がある方も多いでしょう。

その場合は、無理に家族に話す必要はありません。

家族に内緒で解決したい場合こそ、次に解説する「専門家による債務整理」が有効です。

弁護士や司法書士が間に入ることで、家族や職場に知られることなく、借金を整理できる手続きがあります。

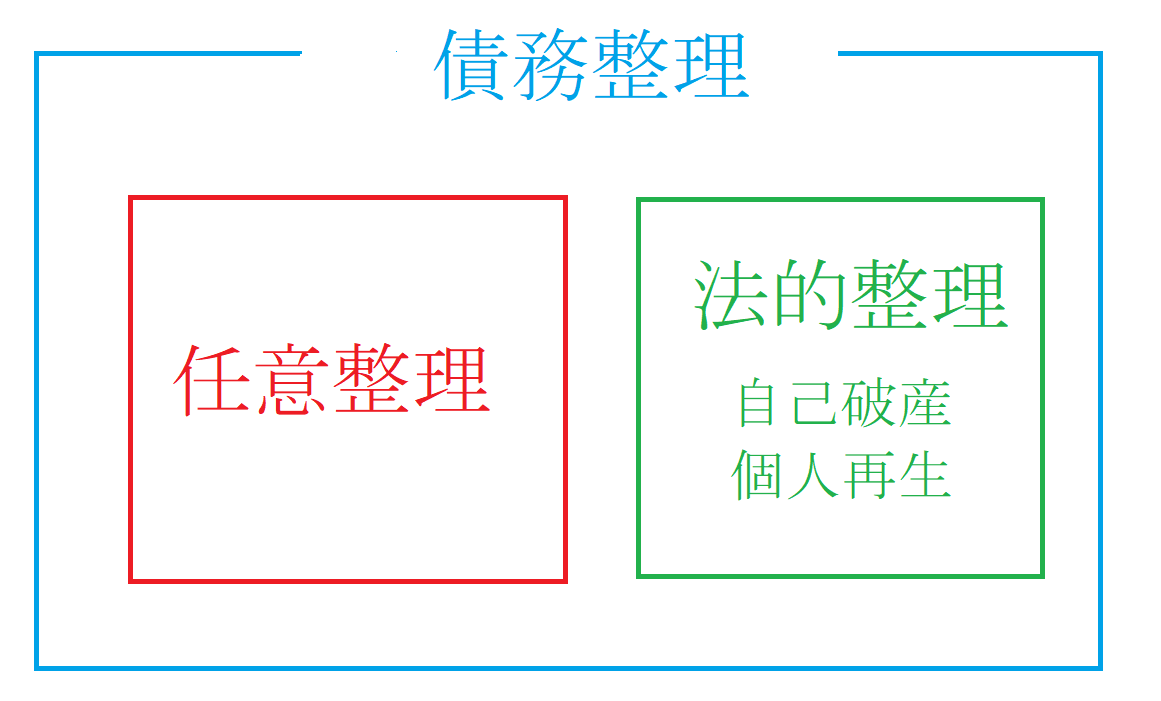

借金返済がきついなら債務整理で借金を整理する

借金返済がきつい場合の3つの解決方法

債務整理とは、借金問題を解決するための手続きの総称です。

一般的によく利用される債務整理の方法には以下の3種類があります。

債務整理の手続きの依頼中は、債権者からの督促もストップしますので、安心して生活を立て直すことが可能です。

任意整理

任意整理は、弁護士や司法書士が相手方と話し合い「今後の利息カット」「長期分割払い」「返済額の減額」などの交渉をします。

これにより、毎月の返済負担を軽減できます。

次のような人は任意整理が向いています。

- 現在の返済はきついけど、任意整理後の返済ならできる人

- 借金が100万円~300万円の人

- 保証人がいる奨学金など、手続きから除外したい借金がある人

- 家族や会社に内緒で手続きを進めたい人

個人再生

個人再生は、裁判所を利用して借金を約5分の1まで減額してもらい、借金返済を大幅に楽にすることができます。

元金の返済を減額できない任意整理よりも返済を楽にすることが可能です。

次のような人は個人再生が向いています。

- 負債が高額(例:400万円以上)な人

- 住宅ローンを支払いながら、カードローンなど他にも借金がある人

- 会社員など安定した継続収入がある人

- 保証人付きの奨学金などが無い人

自己破産

自己破産は、裁判所に申し立てて借金返済を免除してもらう手続きです。

高額な財産が処分の対象になるというデメリットもありますが、手続後は借金の返済をしなくてよくなるため借金問題を一度に解決することができます。

次のような人は自己破産が向いています。

- 借金が高額で、返済が不可能な人

- 高額な財産(時価20万円以上が目安)を持っていない人

- 保証人付きの奨学金を借りていない人

- 無職・生活保護受給中など安定した収入が無い人

関連記事の紹介

リボ払いがヤバイ理由5選を紹介

借金を踏み倒したら?リスクと解決法を解説

借金100万は大したことない?

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階