平日10時~19時30分

土日10時~17時00分

(祝日休み)

借金踏み倒しは可能?5年の時効と失敗した時のリスクを徹底解説

「毎月の返済日が来るのが怖い」「いっそ、借金から逃げて踏み倒してしまいたい…」「昔の借金は時効で踏み倒せるのでは?」

借金問題に悩む多くの方が、一度はこのような思いを抱いたことがあるのではないでしょうか。真面目な方ほど、返済できない自分を責め、追い詰められた末に「踏み倒し」という極端な選択肢が頭をよぎるものです。

結論から申し上げますと、条件さえ整えば法的に借金の支払義務をなくす(踏み倒す)ことは可能です。

これは「時効」という制度です。

しかし一方で、現在進行形で返済に追われている方が、今から逃げ回って踏み倒そうとする行為は、現代社会においては極めて困難であり、これからの人生で多大な不利益を被るリスクがあります。

この記事では、借金を踏み倒せる条件やリスクや踏み倒さないで解決する債務整理という方法を紹介します。

この記事を読んでわかること

- すでに5年以上踏み倒している場合は時効で解決できるケースは多い

- いまから5年踏み倒すのは失敗するリスクがある

- 昔と違い5年以内に裁判を起こされるケースは増えている

目 次(更新:2026年1月6日)

7. まとめ

借金の踏み倒しは「時効の援用」なら法的に可能

借金を踏み倒せる「消滅時効」の3つの条件

消費者金融やクレジットカード会社(銀行含む)からの借金の場合、以下の3つの条件をすべて満たす必要があります。

① 最後の取引から「5年以上」が経過している

5年の起算点となるのは最後の取引が目安です。

ここからカウントして5年間、一度も返済していないことが条件です。

(※ただし、2020年4月1日以前に成立した信用金庫や住宅金融支援機構、個人からの借金など、一部の債権者については「10年」の場合もあります)

② 5年の間、「債務の承認」をしていない

時効期間中に、債権者に対して「借金があること」を認める言動をとると、時効期間がリセット(更新)され、またゼロからのスタートになります。これを「債務の承認」といいます。

【債務の承認となる行為の例】

-

「今は払えないので待ってください」と電話で伝えた

-

「利息分だけでも払います」と減額交渉をした

-

1,000円だけ振り込んだ

-

「和解書」や「確認書」にサインをした

③ 10年以内に「裁判」を起こされていない

債権者が裁判所を通じて「支払督促」や「訴訟」を起こし、判決(または仮執行宣言付支払督促)が確定してしまうと、時効期間はそこから「10年」に延長されます。

昔に比べて、現在は債権管理が進んでおり、時効完成直前に裁判を起こす会社が増えています。

5年経過しても自動では踏み倒せない!「時効の援用」とは

よくある誤解ですが、「5年待てば自動的に借金が消える」わけではありません。

時効の条件が揃っていても、債権者に対して「時効期間が経過したので、時効を援用します」という意思表示をしなければ、支払い義務は残り続けます。

これを「時効の援用(えんよう)」といいます。

具体的には、証拠を残すために「内容証明郵便」を使って時効援用通知書を送付します。この手続きを行って初めて、法的に借金がゼロになります。

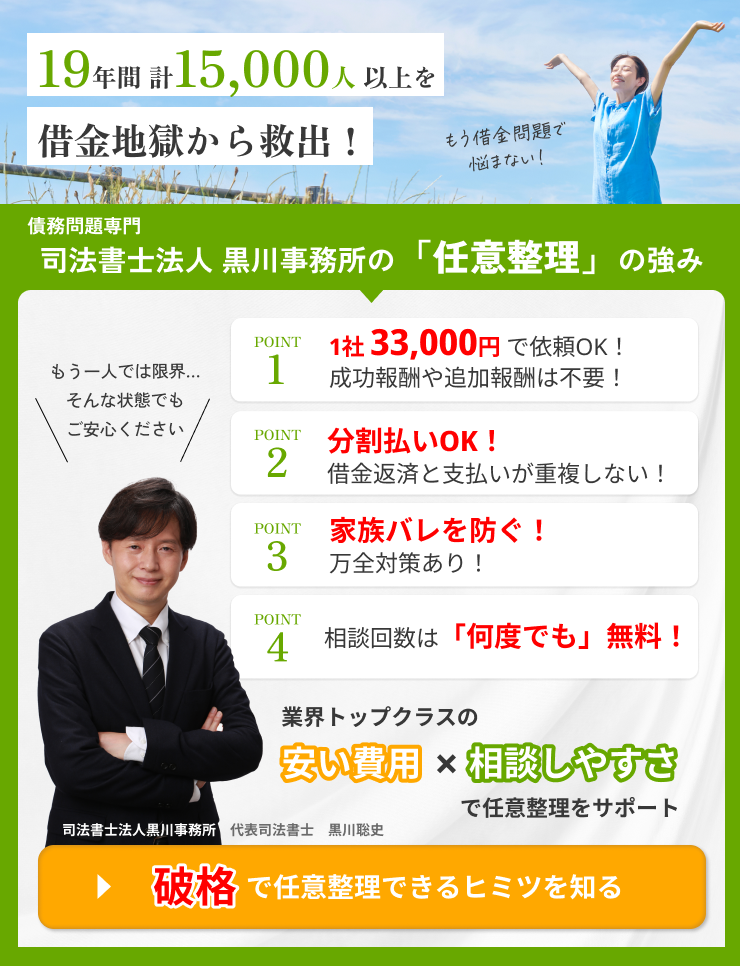

司法書士法人黒川事務所では、毎月100名前後の方から時効援用のご相談をいただいております。

「10年前の借金の督促状が急に届いた」といったケースでも、調査の結果、時効援用によって支払い義務を消滅させることができた事例が多数あります。

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で分割払いOKなので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

借金を踏み倒せた事例と踏み倒せなかった事例

踏み倒し成功事例

10年以上放置していた借金で時効が成立したケースです。

この事例は、意図的な回避ではなく、支払不能による放置の結果として時効が成立しています。

Aさんは約12年前、生活苦から消費者金融の返済が困難となり、連絡を絶ってしまいました。時効を狙っていたわけではなく、単に返済原資がなく放置せざるを得ない状況でした。

10年以上が経過した頃、債権を譲り受けた会社から督促状が届き、当事務所へ相談に来られました。調査の結果、過去10年以内に裁判を起こされたこともなかったため、内容証明郵便で「時効の援用」を行い解決しました。

踏み倒し失敗事例

放置から4年で裁判を起こされ、時効が成立しなかったケースです。

この事例は、時効完成直前に債権者が裁判(支払督促)をしたことにより、時効期間が更新(延長)された例です。

借金を放置して4年が経過した頃、Bさんの自宅に裁判所から「支払督促」の書類が届きました。Bさんは「どうせ払えないから」と書類を放置し、そのまま債権者の主張通りの判決(仮執行宣言付支払督促)が確定してしまいました。

裁判が確定したことにより、5年だった時効期間は「確定から10年」に延長されました。さらに、放置している間も年20%近い遅延損害金が発生し続けており、借金総額は元金の倍近くまで膨らんでいます。

このように、債権者は時効が成立する前に裁判手続きを行うことが多いため、時効が10年に延長されると「逃げ切る」ことは極めて困難であるといえます。

今から「5年逃げ切る」のは不可能?

引越しや夜逃げをしても「住民票」で追跡される

「借金取りから逃げるために、こっそり引っ越そう」と考える方がいますが、今の時代、引っ越しだけで逃げ切ることは不可能です。

債権者は、借金の回収といった正当な理由がある場合、役所に対して債務者の「住民票」を請求・取得できます。

引っ越しをして、転居届を役所に出せば、いずれ新しい住所は債権者に知られます。

住民票を移さずに生活することは現実的ではない

「それなら、住民票を移さずに逃げすればいいのでは?」と思うかもしれません。

確かに、住民票を動かさなければ債権者は新住所を把握できません。しかし、それでは公的なサービスが受けにくくなり、極めて不便な生活が待っています。

【住民票を移さないことのデメリット】

-

行政サービスが受けられない

マイナンバーカードやが届かない、選挙に行けない、印鑑証明が取れないなど。

-

就職がしにくくなる

現在、就職時には「マイナンバー」の提出が必須となるケースが多く、住民票のない(または不明な)状態ではまともな就職ができません。

-

本人確認ができない

銀行口座の開設、携帯電話の契約、賃貸物件の契約など、あらゆる「契約」ができなくなります。

結婚や養子縁組で「名字」を変えてもバレる

「結婚して姓が変われば、別人として扱われて借金もリセットされるのでは?」という噂がありますが、これも正解ではありません。

債権者は「戸籍謄本」を取得することも可能です。戸籍を見れば、「旧姓の◯◯さんと、現在の△△さんは同一人物である」ということが判明します。

借金を踏み倒すとどうなる?

遅延損害金で借金が増えていく

通常どおり返済している間は利息が発生しますが、延滞していると遅延損害金が発生します。

そして、遅延損害金の利率は利息の利率よりも高くなっています。

(たとえば、利率18% 遅延損害金20%)

50万円の借金を1年間放置していると10万円(50万円×20%)増えることを意味します。

年数が経過するとその分借金が膨らんでいきます。

【シミュレーション:借金50万円を放置した場合】

-

1年後: 借金総額 約60万円

-

3年後: 借金総額 約80万円

-

5年後: 借金総額 100万円以上

信用情報に事故情報が登録される

借金を踏み倒すと信用情報に事故情報が登録されます。

いわゆる「ブラックリストに載る」です。

借金を踏み倒すとクレジットカードは作れる?作れない?

借金を踏み倒して事故情報が登録されることにより、他の消費者金融やクレジットカード会社も事故情報を共有しているので、利用していないカードなども強制解約になり利用できなくなります。

また、返済しない限りは事故情報は残りますので、新たなクレジットカードや住宅ローン・携帯の分割購入などができなくなります。

●ブラックリストによる制限

- クレジットカードが作れない

- 住宅ローンや車のローンが組めない

- 携帯電話の分割購入ができない

- 信販系保証会社の賃貸の審査に影響する

裁判を起こされて財産が差し押さえられる

消費者金融・クレジットカード会社などは、取立のため裁判(通常訴訟・支払督促)をしてきます。

踏み倒していても最初の数か月は郵便などで催促しているだだけですが、半年ほど経過すると裁判を起こしてくる傾向です。

この裁判も無視すると判決がでて、債権者は差押えができるようになります。

差し押さえの対象は、銀行口座や給料がメインです。

毎月の手取り給料の4分の1が強制的に天引きされ、債権者に支払われます。もちろん「会社に借金の事実と、裁判を起こされた事実がバレます」。

解雇理由にはなりませんが、会社には居づらくなるでしょう。

口座が一時的に凍結され、引き出せなくなります。そして、銀行から債権者へ預金が払い戻されます。

Q. 借金を踏み倒すと警察に逮捕されますか?

基本的には逮捕されません。

借金はあくまで「民事」の問題で、警察には「民事不介入の原則」があるため、返済できないだけで逮捕されることはありません。

ただし、「最初から踏み倒すつもり(返す気がない)のに嘘をついてお金を借りた」場合は、「詐欺罪」に問われる可能性があります。

裁判所から訴状や呼出状が届いたタイミングで不安に思う方がおられるようですが、裁判所から届いた書類は民事の裁判であり刑事の裁判ではありません。

Q. 自己破産をすれば、税金や養育費も踏み倒せますか?

自己破産をしても税金や養育費は踏み倒せません。

自己破産でゼロになるのは、消費者金融や銀行からの借金が対象です。

「税金・国民健康保険料」や「養育費」は、非免責債権といって、破産しても支払い義務が残ります。

まずは消費者金融の借金を債務整理で減らし、浮いたお金で税金を分納していくのが現実的な解決策です。

Q. 生活保護を受ければ借金は消えますか?

生活保護を受けても借金は免除されません。

生活保護費は「最低限度の生活を維持するためのお金」であり、借金の返済に充てることは禁止されています。生活保護を受給する場合、原則として「自己破産」を行うようケースワーカーから指導されます。

法テラスを利用すれば、生活保護受給者は自己破産の費用が免除される制度もありますので、踏み倒すのではなく、堂々と自己破産すべきです。

借金を踏み倒すのではなく債務整理で解決する方法

任意整理

任意整理は、弁護士や司法書士に依頼して、消費者金融や信販会社など金融機関と今後の利息カットや長期の分割返済の交渉をしてもらう方法です。

任意整理は相手との交渉で、返済計画を見直し、毎月の負担を減らすことが可能です。

例えば、今後支払う利息分の支払いを0%にしてもらったり、60回などの長期の分割返済を提案したりします。

家族にバレずに手続きができることと、裁判所で申し立てを行う必要がないため、手続きが簡単なのも任意整理のメリットです。

このような人におすすめ

- 任意整理後の返済ができる収入がある

- 今後の利息さえ免除されれば完済できる

- 保証人がいる奨学金など、手続きから除外したい借金がある

- 家族や会社に内緒で手続きを進めたい

個人再生

個人再生は、裁判所に申し立て、借金を5分の1など大幅に減額する手続きです。

たとえば700万円の借金であれば140万円まで減額することができます。

そして、減額された借金を3年で分割返済します(上記の例では月々約3.9万円の返済)。

このような人におすすめ

- 負債が高額(例:400万円以上)で、任意整理では返済できない

- 借金を大幅に減額したい

- 住宅ローンを支払いながら、他の借金だけを整理したい

- 会社員など安定した継続収入がある

- 保証人付きの奨学金などが無い

自己破産

自己破産は、裁判所で申し立てを行い、債務を免除(免責)してもらう方法です。

自己破産の手続きをすると、持ち家や車などの高額な財産(時価20万円が目安)を失う代わりに、借金の支払い義務がなくなります。

ただし、浪費やギャンブルなどが原因の場合、自己破産が認められない可能性もあります(裁量免責といって、裁判官の判断で認められるケースも多くあります)。

このような人におすすめ

- 借金が高額で、返済が不可能

- 高額な財産を持っていない

- 保証人付きの債務が無い

- 今後の安定した収入が見込めない人(無職・生活保護受給中など)

関連記事の紹介

クレジットカード払えない分割交渉は可能?

リボ払いはヤバイ!リスクをわかりやすく

借金返済できないとどうなる?

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階