平日10時~19時30分

土日10時~17時00分

(祝日休み)

督促状を無視するとやばい?正しい対処方法を紹介

借金の返済や税金の納付などが遅れていると、督促状のハガキが届きます。

督促状を無視すると、どのようなリスクがあるのでしょうか?

実は督促状に法的な効力はありません。しかし、督促状を無視していると、家や職場に電話がかかってきたり、裁判所から訴状や支払督促が届いたりする可能性もあるため対応は必須です。

本記事では、督促状の役割や無視するリスク、督促状が届いた場合の適切な対処方法を分かりやすく解説します。

この記事を読んでわかること

- 督促状を無視すると裁判になり、その後に差し押さえのリスクがある

- 滞納が5年未満なら返済方法について交渉する

- 滞納が5年以上なら時効の手続きをする

督促状を無視するとどうなる?

家や職場に電話がかかってくる

催告書が送られてくる

督促状や督促の電話に反応しないと、支払いの意思がないとみなされ、催告書が送られてきます。

催告書は督促状と類似していますが、法的手段に移る前の最終警告の意味で送付しているケースもあります。

例えば、催告書には「このまま返済しない場合は、法的手段をとる」といった内容の文言があり、督促状よりも言葉遣いが全体的に厳しいのが特徴です。

催告書を無視した場合、訴訟や支払督促などの法的手続きが行われるため、届いた段階ですぐに対処する必要があります。

信用情報機関に事故情報が登録される

督促状を無視する大きなデメリットの一つが、信用情報機関に事故情報が登録されることです。

事故情報が登録された場合、新規の借り入れやクレジットカードの利用ができなくなります。

日本にはCIC、JICC、KSCの3つの信用情報機関があります。

| 信用情報機関 | 加入者 |

| CIC | クレジットカードなど信販系の会社がメイン |

| JICC | 消費者金融がメイン |

| KSC | 銀行、信用金庫、信用組合 |

事故情報は3機関で共有されているので、事故情報が登録されてしまうと、住宅ローンの審査などにも影響を及ぼします。

60日~90日程度滞納をすると信用情報機関に事故情報が登録さます。

遅延損害金が発生する

連帯保証人(いる場合)に支払いの請求が行われる

裁判所から訴状や支払督促が送られてくる

財産の差し押さえが行われる

そもそも督促状はなぜ送られる?

督促状の役割は、債権者が債務者に対し支払いを催促することです。

督促状が送られてくるケースは、2つあります。

-

返済期限までに支払いが行われていない

-

口座残高が不足し、期日までの引き落としが行われていない

届いた督促状には、請求金額や支払期限、振り込み先などが記載されているため、案内に沿って支払いを済ませる必要があります。

ただし、督促状そのものに法的な拘束力はありません。督促状はあくまでも「借金を早めに返済してください」または「支払ってください」といった、返済や支払いを促す内容が書かれています。

督促状が届いたときの正しい対処方法

まずは架空請求でないか確認する

督促状が届いたら、架空請求でないか確認することが大切です。

国民生活センターによると、利用した覚えがない架空の請求を受けていたり、訴訟ハガキが届いたものの心当たりがないなど架空請求に関する相談が増えています。

https://www.kokusen.go.jp/soudan_now/data/kaku-seikyu.html

架空請求の手口の中には、督促状を装ったものもあります。督促状に身に覚えがない場合は、まず架空請求でないか確認してください。

ただし、督促状に記載されている電話番号やメールアドレスに連絡をするのはやめましょう。

架空請求が疑われる場合は、まず消費生活センターか、インターネットで検索して調べるなどしましょう。

借金の時効が成立していないか確認する

自分で対応できない場合は債務整理を検討する

自分で督促状に対応するのが難しいときに弁護士や司法書士などの専門家に相談しましょう。

専門家と相談しながら、債務整理の手続きを行って、借金の返済額を減らしたり、返済義務を免除してもらったりすることが可能です。

債務整理の手続きは以下の3種類

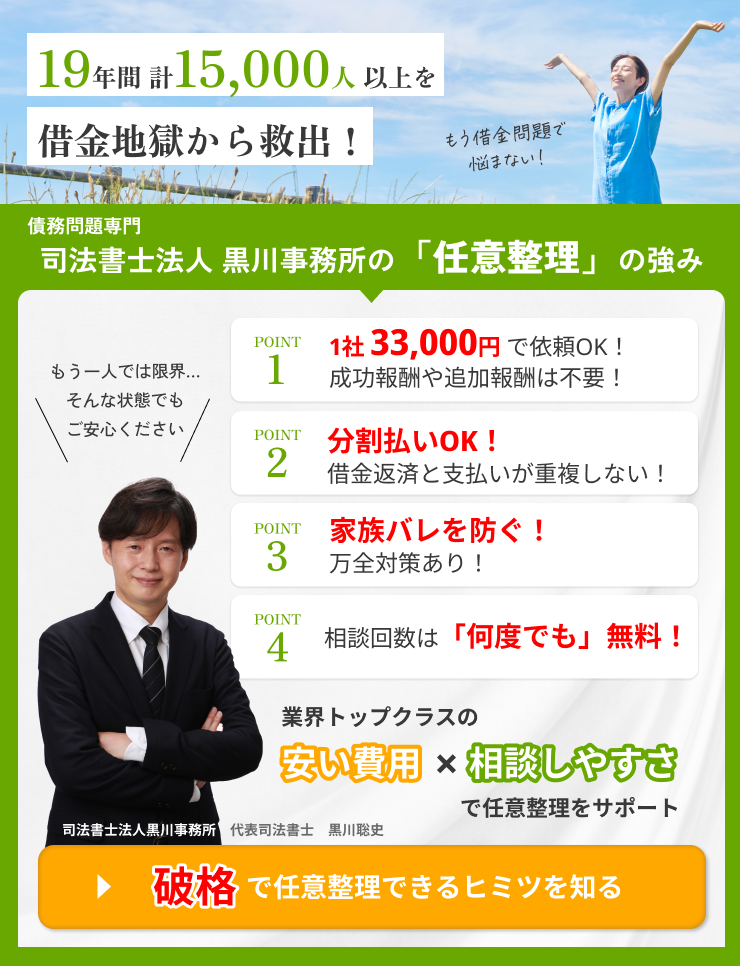

任意整理

任意整理は今後発生する利息をカットして返済をするという手続きです。

長期間延滞してからの手続きの場合は、元金だけでなく既に発生している遅延損害金も支払う必要があることに注意する必要があります。

任意整理のメリットは、同居している家族に内緒で手続きができること、債権者を選べるため保証人がいる借金を除外できることです。

個人再生

長期間滞納して遅延損害金で債務が大幅に増えている場合で、任意整理では解決が難しい場合は法的整理での解決を検討します。

個人再生は、任意整理でも解決が難しく自己破産できないという方が多く選ばれる手続きで、債務をおおよそ5分の1に減額して、3年で返済する手続です。

住宅ローン特則を利用すれば、住宅ローンはそのまま返済し、それ以外の債務を圧縮することができるため、マイホームを残すことができるのが最大の特徴です。

自己破産

自己破産は、裁判所を利用した手続きで、借金などの債務を全額免除(免責)してもらう手続きです。

高額な財産(20万円以上の財産が目安)があれば処分の対象になりますが、それ以下の財産や生活に必要な家財道具が処分されることはありません。

ただし、職業的に資格制限がある方(不動産業、保険業、警備業関係の職種や資格など)は、手続き期間中に職を失う可能性があるため、他の解決法も検討することになります。

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

(まとめ)督促状を無視するリスクを理解して早めに対処しよう

関連記事の紹介

借金の相談|借金返済に困ったら誰に聞く?

リボ払いはヤバイ!リスクをわかりやすく

借金を減らすには?減らない原因を解説

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階