平日10時~19時30分

土日10時~17時00分

(祝日休み)

借金の取り立ての禁止行為とは?自宅訪問・職場への督促を止める方法を解説

借金の返済を滞納した時に気になるのが、催促や取り立てについてです。

「返済を滞納してしまったけど、借金取りが自宅に来ることはあるの?」

「自宅や勤め先に借金取り立てが来たらどうしよう...」

と、不安に思うかもしれません。

結論からお伝えすると、そこまで借金の取り立てに不安を感じる必要はありません。

消費者金融・信販会社などの貸金業者は、貸金業法によって取り立て行為のルールが規制されているからです。(友人・知人などの個人間の貸し借りの取り立ては対象外)

この記事では、貸金業者の借金取り立ての禁止行為をはじめ、借金取り立てで違法になるケースや取り立てが止まらない時の対処法についても解説します。

この記事を読んでわかること

- 貸金業者の借金の取立ては、法律の厳しい制限がある

- 勤務先に電話や自宅訪問は連絡が取れないときの最終手段で、電話や郵便での督促がメイン

- 債務整理を依頼すると貸金業者の取立てを止めることができる

目 次(更新:2025年12月24日)

7. まとめ

借金の取り立てはどこまで許される?

貸金業法により取り立てルールが決まっている

貸金業法第21条では、取り立てのルールが制定されています。

貸金業法によって禁止されている主な取り立て行為は次のとおりです。

| 禁止行為 | 具体的な行為内容 |

|---|---|

| 不適切な時間帯の連絡 | 正当な理由なく午後9時から午前8時までの間に電話をかけたり訪問したりすること |

| 職場への連絡・訪問 | 正当な理由なく、勤務先に電話をかけたり訪問したりすること |

| 不退去(居座り) | 自宅を訪問した際、退去を求められたにもかかわらず居座ること |

| 第三者への事実公表 | 張り紙や言動で、借金の事実を家族、近隣、同僚に知らせること |

| 他社からの借入強要 | 他の金融機関から借りて返済するように迫ること |

| 家族等への肩代わり要求 | 保証人ではない家族や同居人などに、借金の肩代わりを要求すること |

| 受任通知後の請求 | 正当な理由なく司法書士・弁護士が介入(受任通知を送付)した後の直接連絡 |

(滞納1日〜1ヶ月):電話・ハガキによる入金確認

返済期日を過ぎても引き落としができなかった場合、最短で期日の翌日には再引き落としの案内が来ます。

すぐに返済しないでいると、電話や手紙による催促が複数回行われます。「催促状」といった文面になるなど、徐々に厳しい取り立てになっていきます。

(滞納2ヶ月〜3ヶ月):期限の利益の喪失と「一括請求」

分割払いの権利(期限の利益)を失い、元金と遅延損害金の一括支払いを求める「催告書」が内容証明郵便などで届きます。

(滞納3ヶ月以降):裁判所からの通知(支払督促・訴状)

一括請求にも応じないでいると、裁判に発展し訴えられる可能性があります。

その場合は、裁判所から「支払督促」や「訴状」が特別送達で届きます。これを無視すると、債権者の主張が全面的に認められてしまいます。

(裁判後)強制執行による差し押さえ

確定判決や仮執行宣言付支払督促に基づき、給与(手取りの4分の1が上限)や銀行口座が差し押さえられます。

相手が「正規の貸金業者」の場合

相手が「債権回収会社(サービサー)」の場合

借金取りが自宅に来ることはある?

借金取りが自宅に来ることはほとんどない

債権者は、貸金業法のルールに従って債務者への取り立てを行います。

前述のとおり、「正当な理由なく不適当な時間帯(深夜や早朝など)に債務者へ電話をかけ、自宅を訪問すること」は貸金業法によって禁止されています。

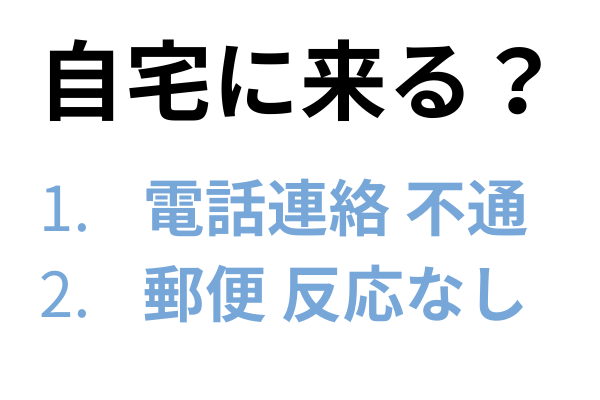

借金取りが自宅に来るケース

ほとんどの取り立ては郵便や電話で行われます。まれに借金の取り立てが自宅に来るケースとして考えられるのは、以下のケースです。

債務者とまったく連絡が取れない場合

「何度電話をしても連絡が取れない」

「郵便物を送ってもまったく反応がない」

といった場合には、自宅に来る可能性があります。

つまり、借金の返済を滞納しても債権者と連絡をとっていれば、自宅に取り立てがくることはまずないと考えてよいでしょう。

借金取りが自宅に来た時の対処法

万が一借金の取り立てが自宅に来ても、違法なヤミ金業者でない限り脅迫行為や暴力的な対応をされることはありません。

また、取り立てが自宅に来て居座る行為は、貸金業法で禁止されています。

債務者は、用件を聞いて帰ってもらいたい旨を要求することができます。

”債務者等の居宅又は勤務先その他の債務者等を訪問した場所において、債務者等から当該場所から退去すべき旨の意思を示されたにもかかわらず、当該場所から退去しないこと。”

(貸金業法 第21条 第1項 取立て行為の規制)

【長期延滞している場合の対応】

借金を5年以上返済していない場合は、時効を主張することで支払わなくてよくなる手続きがあります。

この場合でも債務を認めてしまうと時効が主張できないケースがあります。

自宅訪問があった場合は、「ちょっとまって」とか「今度払う」ではなく、「時効を主張するから、退去してください」がベストな回答です。

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

借金の取り立てを止める方法

貸金業者に相談する

貸金業者から借金の取り立てが来た場合は、無視せずに連絡して話し合いをしましょう。

連絡が取れ、話し合いを開始すると取り立てが止まる可能性もあります。

「今月に限って支払いが厳しく、返済できない」「ボーナスが入れば返済できそう」といったように一時的な滞納であれば、貸金業者やクレジットカード会社に直接相談することで応じてもらえる場合があります。

ただし、5年以上など長期の滞納の場合は、時効で解決できる可能性もあります。この場合は、貸金業者へ連絡して話し合いをしてしまうと「債務承認」になり時効がリセットされるケースがあります。

このようなケースでは貸金業者に連絡する前に専門家に相談しましょう。

貸金業協会の苦情処理や紛争解決の手続きをする

貸金業協会では、貸金業者の業務に対する苦情や紛争解決窓口を運営しています。

「貸金業者とトラブルになったので仲裁してほしい」「借り入れ時の契約内容と相違がある」「貸金業者の対応に不満がある」といった場合に、指定紛争解決機関である貸金業協会に相談することで、解決できる可能性があります。

苦情処理によっても解決しない場合は、紛争解決手続(ADR)を利用できます。

紛争解決手続とは、日本貸金業協会の紛争解決委員(弁護士)が、中立公正の立場で両当事者の交渉を仲介し、問題の解決を図る制度です。

債務整理を依頼する

取り立てを止める最も確実、かつ迅速な方法は、司法書士や弁護士に債務整理を依頼することです。

専門家が介入し、債権者に「受任通知」を送付したら、法律(貸金業法第21条第1項第9号)により、貸金業者から債務者への直接の連絡・取り立ては禁止されます。

継続的に返済が困難な状況であれば早めに債務整理を検討しましょう。

債務整理の種類

Q. 職場に連絡されるのは防げますか?

債権者と連絡を取っていれば、職場に連絡されることはありません。

職場への連絡は、本人と連絡がつかない場合の最終手段(正当な理由が必要)として行われるものです。着信を無視せず(折り返すなど)、書面を確認して対応していれば、職場に連絡される可能性はありません。

ただし、裁判になり判決を取得されて給料差し押さえが行われた場合は、裁判所から職場に通知が届きます。

Q. 警察は取り立てを止めてくれますか?

単なる「返済の催促」については民事不介入として対応してもらえないことが多いです。

ただし、暴力や脅迫、不法侵入などの犯罪行為があれば動いてくれます。

Q. 家族が取り立てを受けることはありますか?

原則としてありません。ただし、連帯保証人になっている場合は、返済義務があるので請求や取り立てを受けることがあります。

Q. 弁護士や司法書士に依頼しているのに自宅に裁判所から訴状が届きました。違法ですか?

弁護士や司法書士に債務整理を依頼して受任通知を発送しても、貸金業者の裁判をする権利までをも停止させることはできませんので、違法ではありません。

裁判所の書類を受け取り依頼している専門家に報告して対応してもらいましょう。

Q. 引っ越しをしているのに借金の取り立てがきました。なぜですか?

住民票を取得して追いかけています。

債権者は利害関係人として契約書や申込書の写しを提示すれば、債務者の住民票を取得することが可能です。

関連記事の紹介

借金200万を完済するのに何年かかる?自力で返済する方法

借金の相談|借金返済に困ったら誰に聞く?6つの相談先を紹介

リボ払い地獄を抜け出すには?苦しいときの救済制度も解説

リボ払いは手数料が高く、支払いが一定のため使いすぎてしまうことからリボ払い地獄に陥る!

リボ払い地獄を抜け出す救済制度とは、債務整理のことです。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階