平日10時~19時30分

土日10時~17時00分

(祝日休み)

借金減額って本当?制度の仕組みとデメリット、年々減っている該当する人を解説

借金の返済やリボ払いの支払いに困っている、あるいは「支払ってもなかなか借金が減らない」と感じている場合、「借金を減額する方法は無いか?」とお考えになるのではないでしょうか。

テレビやラジオのCM、インターネット広告などで「借金が減らせます」「払いすぎた利息が戻ってきます」「いくら減額できるか診断します」といった宣伝をよく見かけます。

そのため、「本当に借金を減額する方法があるのでは」と検討される方も多いでしょう。

この記事では、「借金減額」の具体的な方法である「債務整理」と、そうした「借金減額診断の広告」の実態について解説します。

この記事でわかること

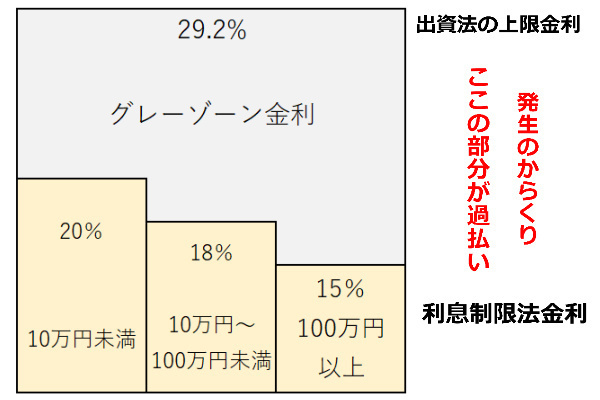

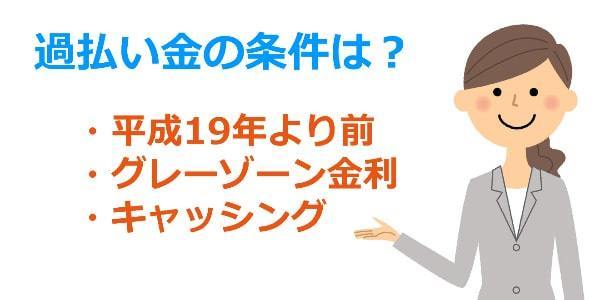

- 広告の「借金減額」は「過払い金」のことで、平成19年以前に高金利でキャッシングをした人が対象。

- 過払い金がなくても、任意整理で将来利息を免除してもらい返済総額を減らすことは可能。

- 本当の意味の借金減額は個人再生か自己破産という手続き。

- 借金減額診断やシミュレーターは広告なので、利用すると営業電話が増える

借金減額制度とは?

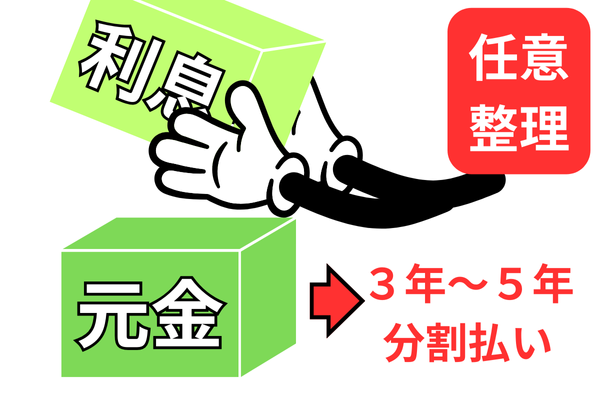

任意整理

任意整理は、裁判所を通さず、債権者と直接交渉し、主に将来かかる利息をカットしてもらい、残った金額を3年〜5年の分割払いで完済を目指す手続きです。

特徴・メリット

- 原則、元本の減額はありませんが、今後支払う利息がなくなることで総支払額を減らせます。

- 裁判所を通さないため、手続きが比較的簡単で、家族や会社に内緒で進めやすいです。「借金減額」を検討する方の多くが利用する、最も一般的な方法です。

デメリット

- 信用情報(いわゆるブラックリスト)に事故情報が登録され、完済から約5年間は新たな借入やクレジットカードの利用が難しくなります。

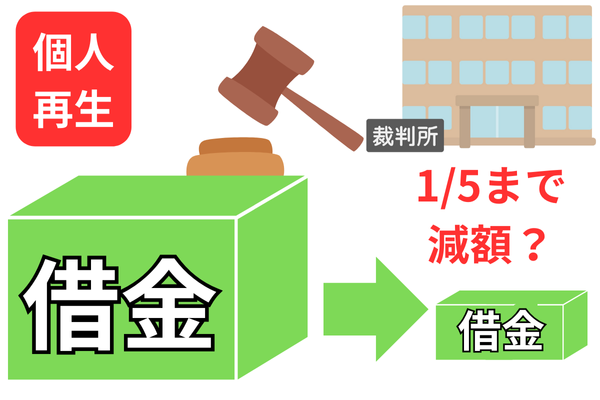

個人再生

個人再生は、裁判所に申立てを行い、借金を強制的に大幅減額(多くのケースで5分の1程度)してもらう手続きです。

減額された借金を、原則3年(最長5年)で返済していきます。

特徴・メリット

- 借金額が大きく、任意整理では返済が困難な場合に有効です。

- 600万円の借金が120万円まで減額される可能性があり、任意整理で月10万円以上の返済が必要な場合でも、個人再生なら月3万5千円程度の返済にできる、といったケースがあります。

- 「住宅ローン特則」を使えば、住宅ローン返済中の自宅を手放さずに他の借金を減額できます。

デメリット

- 信用情報に事故情報が登録されます。

- 裁判所の手続きであるため、提出書類が多く、手続きが複雑です。

- 官報(国の機関紙)に氏名や住所が掲載されます。

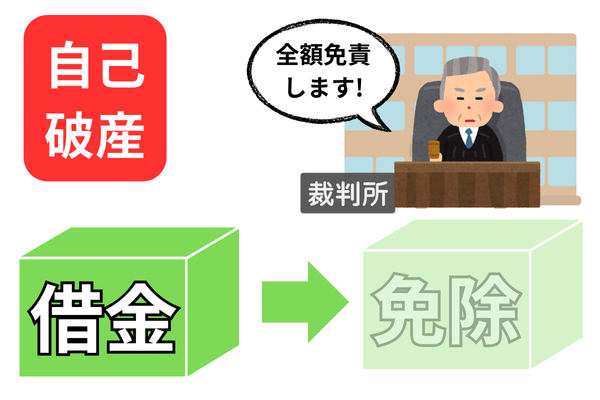

自己破産

自己破産は、裁判所に「支払不能」であると認めてもらい、借金の支払い義務を全額免除(免責)してもらう手続きです。

特徴・メリット

- 税金などを除く、ほぼ全ての借金の支払い義務がなくなります。

デメリット:

- 自宅や車など、一定額以上(時価20万円目安)の財産は原則として処分され、債権者への返済に充てられます。

- 信用情報に事故情報が登録されます。

- 官報に氏名や住所が掲載されます。

- 裁判所への提出書類が多く、手続き中は一部の職業(警備員や保険外交員など)に就けなくなる「資格制限」があります。

広告の「借金減額」の正体は「過払い金」

借金減額の仕組み(からくり)

借金減額に該当する人

借金減額に該当しない人

過払い金請求の注意点(デメリット)

「借金減額がなくても」任意整理をする人が多い理由

任意整理は「完済までの支払総額」を減額

たとえば、現在200万円の債務があり月々50,000円で返済している場合、15%の利息だと、完済するまでに50,000円を56回支払います。

総額280万円(元金200万円+利息80万円)

(※上記は返済のみを継続した場合の金額で、借りて返しての自転車操業をしていると上記以上の利息を支払うことになります)

これを任意整理をすると35,000円を約57回(200万円)支払うことで5年後に完済できるようになります(利息の80万円分が減額できた)。

つまり、任意整理で今後の利息がカットされたら、200万円に対し35,000円返済すれば全てが元金に充当されることになり、支払った分だけ減ることになります。

完済までの支払総額が利息分減額されることになります。

各制度特有のデメリット

| デメリット | |

|---|---|

| 任意整理 | 1.グレーゾーン金利でなければ借金減額はない 2.強硬な債権者は応じてくれないケースもある 3.取引期間が短いなど内容によっては長期分割にできない |

| 自己破産 | 1.高額な財産(20万円以上)は処分の対象 2.すべての債権者を対象にする(除外できない) 3.裁判所を利用した厳格な手続き 4.同居の家族に内緒で手続きは難しい 5.官報に掲載される |

| 個人再生 | 1.すべての債権者を対象にする(除外できない) 2.裁判所を利用した厳格な手続き 3.同居の家族に内緒で手続きは難しい 4.官報に掲載される |

おまとめローンで一本化

「おまとめローン」は、複数社からの借入を、より金利の低いローン1社にまとめる(一本化する)方法です。

●具体例

A社・B社・C社から合計200万円の借金がある場合、新しくD社から200万円を借り入れて3社を完済し、今後はD社1社に返済していく。

●おまとめローンの特徴(メリット)

- 借入先を一本化することで、返済の管理が楽になる。

- 現在よりも低い金利のローンにまとめることで、利息負担を減らせる可能性がある。

- 月々の返済額を下げられる。

●注意点:借金が増額するリスク

おまとめローンを利用すると、月々の返済額が下がることが多いため、一見「返済が楽になった」と感じがちです。

しかし、注意が必要です。多くの場合、月々の返済額を下げるために返済期間を以前より長く設定し直します。

その結果、支払う利息の総額は「まとめる前より増えてしまう」可能性が高いのです。

これは根本的な借金の減額にはなりません。むしろ、完済した元の会社から再び借り入れをしてしまい、多重債務を悪化させる危険性もあります。

安易に利用するのではなく、まずは債務整理でどれだけ負担を減らせるか検討する方が賢明です。

低金利のローンに借り換え

借金が複数社ある場合は、おまとめローンですが、1社しかない場合は「借り換え」で金利を下げるという方法があります。

具体例

A社100万円(金利15%)の借金を、金利の低いB社100万円(金利8%)で借り換えて借金の総支払額を減らす。

借換前後で毎月3万円の返済を継続すると、借り換え前は利息として約30万円支払うのに対し、借り換え後に支払う利息は約13万円に減額できます。

どの借金減額制度を利用すべきか?

返済できるかどうかで判断する

まずは、今後もある程度の返済を続けられるかどうかで判断します。

●今後、返済の余裕がまったくない場合

「自己破産」を検討します。自己破産は、借金の支払い義務を原則全額免除してもらう手続きです。

●今後も、一定の収入があり返済を続けられる場合

「任意整理」または「個人再生」を検討します。

任意整理は利息カットがメインですが、個人再生は元本自体を大幅に減額できます。

ただし、個人再生は「安定した継続収入」が要件となるため、主に会社員や公務員の方に向いています。

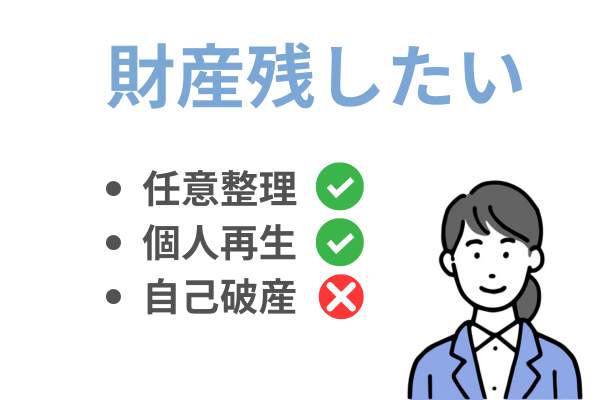

残したい財産があるかどうかで判断する

残したい財産があるかどうかは、手続きを選ぶ上で非常に重要です。

●高価な財産(時価20万円以上)を残したい場合

「自己破産」は選択できません。自己破産では、一定額以上の財産は処分(換価)され、債権者への配当に充てられます。

「任意整理」または「個人再生」では、財産を残すことが可能です。

●ローン返済中の「車」などを残したい場合

「任意整理」を選択します。任意整理は、手続きする債権者を選べるため、車のローン会社を手続きから除外し、そのまま返済を続けることで車を残せます。

「自己破産」「個人再生」では、ローン会社も手続きの対象となるため、車は引き揚げられてしまいます。

●住宅ローン返済中の「自宅」を残したい場合

「個人再生」の住宅ローン特則(住宅資金特別条項)を利用すれば、自宅を手放さずに他の借金を減額できる可能性があります。

「任意整理」でも、住宅ローンを手続きから除外すれば自宅は残せますが、他の借金の返済も続くため、現実的に両方の支払いが可能かどうかが焦点となります。

除外したい債権者がいるかどうかで判断する

特定の借金だけを整理の対象から外したい場合、選べる手続きは限られます。

●「任意整理」の場合

手続きに加える債権者を選ぶことができます。

●「自己破産」「個人再生」の場合

すべての債権者を平等に扱う必要があるため、特定の債権者だけを除外することはできません。

【具体例】

●保証人がついている奨学金がある

自己破産・個人再生をすると、保証人に請求がいってしまいます。任意整理で奨学金を対象から除外すれば、保証人に迷惑をかけずに済みます。

●親や友人から借金をしている

自己破産・個人再生をすると、親や友人の借金も免除・減額の対象となり、関係性に影響が出る可能性があります。

任意整理で親や友人を対象から除外すれば、その借金だけは今まで通り返済を続けることができます。

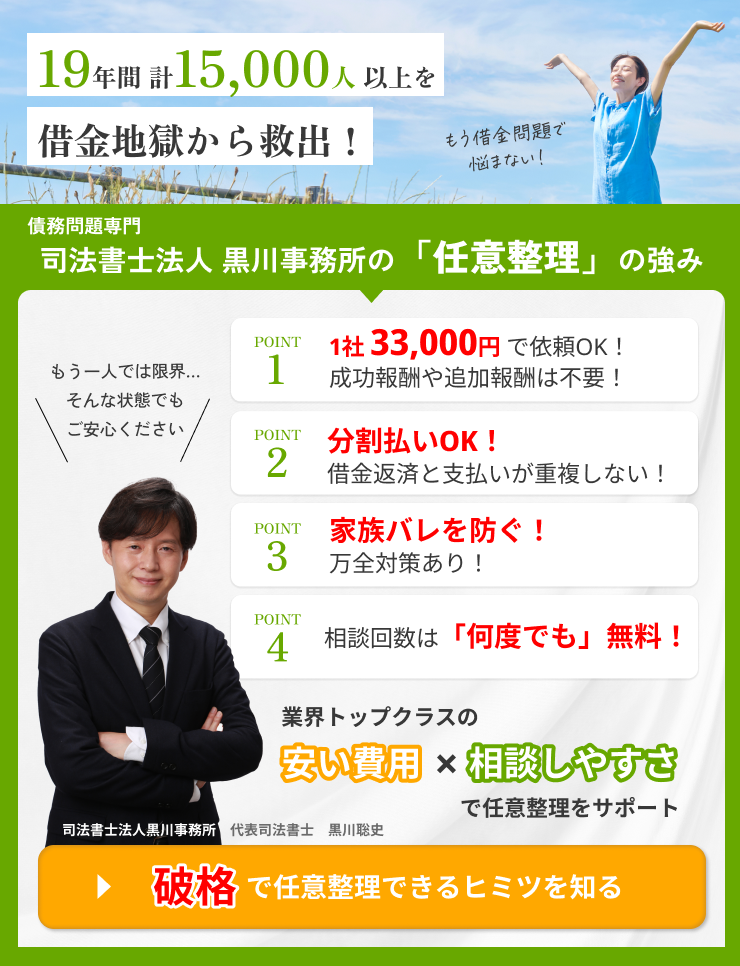

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

広告の借金減額診断は罠?怪しいシミュレーターの嘘とデメリット

インターネット上には、「あなたの借金、いくら減るか今すぐ診断します!」という広告会社が運営している借金減額診断や減額シミュレーターなどがあります。

それって本当なのでしょうか?

このCMのうたい文句を信じて「債務整理すればいくらくらい減額できますか?」という相談も当事務所に寄せられます。

実は、これに該当する人はかなり減っています。

それでも相変わらず「借金減額」という広告宣伝がされています。

「返済に困ったら債務整理しましょう」と宣伝するよりも「お金が返ってくるかも?借金が減るかも?」の方が宣伝効果があるからでしょうか?

借入先や年数・メールアドレスや電話番号などの個人情報を入力すると、後日、弁護士事務所や司法書士事務所から診断結果の連絡がくる仕組みです。

ただ、その利用には大きなリスクと注意点があります。

借金減額診断や減額シミュレーターの仕組み

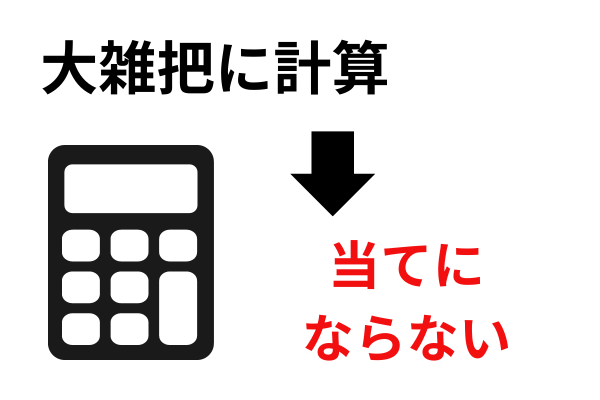

そもそも、シミュレーターに借入先や年数を入力して即時に反映される「減額できる数字」は信じていいのでしょうか?

これはかなり怪しいです。

過払いの対象という意味での借金の減額があるかどうかは、相手の会社から取引履歴を取り寄せて計算を行わないとわかりません。

(インターネット上に入力しただけで判明するものではありません)

回答される数字は、大雑把に過去のデータで算出しているだけで、実際の取引の内容により大きく異なります。

後日、弁護士や司法書士から入力した個人情報に基づいて連絡がくるケースでも、実際に取引履歴を取り寄せて計算しているわけではないので、経験に基づいたおおよその数字でしかありません。

借金減額診断を利用しなくても任意整理でいくら利息が減額できるか確認する方法

借金減額制度を利用したい場合、どこに相談すればいい?【相談先と費用の目安】

費用の目安と無料相談の活用

費用は事務所や手続きによって様々ですが、大まかな相場は以下の通りです。

-

任意整理:1社につき 5万円程度

-

個人再生:30万~60万円程度

-

自己破産:30万~50万円程度

「まとまった費用が払えない」と心配な方もご安心ください。多くの事務所では、費用の分割払いに応じてくれます。

また、無料相談を行っている事務所も多いです。まずは一度、専門家にあなたの状況を正直に話してみることが、解決への確実な第一歩です。

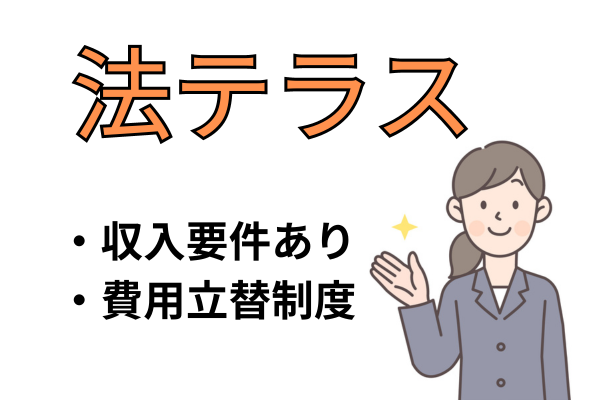

費用の支払いが難しい場合の相談先「法テラス」

もし当面の費用支払いが難しい場合は、国が設立した公的な機関である「法テラス(日本司法支援センター)」を利用するのも一つの手です。

収入などの利用条件はありますが、無料の法律相談や、弁護士・司法書士費用の立替制度(※後で法テラスに分割で返済する制度)が用意されています。

まとめ

最後に、この記事のポイントをまとめます。

✅ 借金が減額されるのは、平成19年以前にグレーゾーン金利で借りていた人のみ

✅ 最近の借金には過払い金は発生しないため、減額はない

✅ 借金減額がなくても、任意整理は将来の利息をカットできるメリットがある

✅ 裁判所を通じた手続き(個人再生・自己破産)なら借金の大幅減額も可能

✅ 借金減額シミュレーターは広告目的なので、利用する際に注意が必要

本当に借金を減らしたいなら、まずは信頼できる弁護士や司法書士に直接相談することが最善の方法です。

広告に惑わされず、自分に合った適切な方法を選びましょう。

当事務所も、借金問題を専門に扱っており常時無料相談を実施しています。お気軽にご相談ください。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階