平日10時~19時30分

土日10時~17時00分

(祝日休み)

借金減額診断やシミュレーターは怪しい?その仕組みと利用するデメリットを解説

借金減額診断とは、簡単な質問に答えるだけで、今ある借金を減額可能か診断できるサイトです。

「怪しい」との評判もあるものの、中には弁護士事務所などが運用しているのもあります。

しかし、専門家ではない広告会社が運営していたり詐欺のようなサイトもあるため、安易に個人情報を入力するのはおすすめできません。

借金問題に悩んでいるときは直接、弁護士・司法書士に相談した方がよいでしょう。

本記事では、借金減額診断の概要に加えて、仕組みやデメリット、借金を減額する制度を解説します。

この記事を読んでわかること

- 借金減額診断を利用しても正確な結果は分からない

- 本当に減るか確認するには取引履歴を取得して再計算する必要がある

- 広告目的なので利用後にしつこい営業電話がかかってくる

借金減額診断(シミュレーター)について

借金減額診断とは、簡単な借入内容を入力するだけで、借金を減らせるか診断できるサイトのことです。

借金減額シミュレーターも借金減額診断と同じ用途のサイトです。

借りている会社名や借金の総額や借入期間などをインターネット上で入力するだけで、借金を減らせる可能性があるかを診断できます。

なお、対象となる借金はカードローンやクレジットカードのリボ払いなどです。

借金を抱える人なら「減額の可能性があるか診断してみたい」と思ったことがあるかもしれません。

一方で「怪しい」「詐欺では?」などと思い、利用をためらっているかもしれません。

借金減額診断を利用する際は、事前に運用元を確認しておくとよいでしょう。

借金減額診断の多くは、広告会社を利用した法律事務所や司法書士事務所が運用しているサイトです。

なお、借金減額診断の診断結果を基に、そのまま債務整理の相談を申し込めるサイトもあります。

借金減額診断で分かること

借金減額シミュレーターで分かることは、以下です。

-

債務整理で借金は減らせるか

-

過払い金発生の有無

-

どの程度借金を減額できるか

ただし、借金減額診断の質問に答えるだけでは「減額できる可能性の有無」しか回答されません。

詳細な診断結果を知るためには、利用者のメールアドレスや携帯電話番号の入力が求められますが、それでも正確な判断はできません。

本当は、弁護士・司法書士に債務整理を依頼して、債権者から取引履歴を取り寄せて計算する必要があります。

借金減額診断の使い方

借金減額診断の使い方についても解説します。利用する際の大まかな流れは、以下のとおりです。

-

診断項目を入力する

-

個人情報を入力する

-

詳細のヒアリングを受ける

-

診断結果の詳細が届く

まずは、診断項目の入力から始めます。借金減額診断の診断項目は以下のとおりです。

-

おおよその借入金額を入力する

-

借入期間を入力する

-

支払い状況を入力する

この他に、何社から借り入れているか、毎月の返済額はいくらか、滞納の有無などの入力が必要なタイプもあります。上記を入力するだけでは「借金を減額できる可能性があります」などといった、大まかな診断結果しか得られません。

次に電話番号などを入力も求められます。内容はサイトにより若干異なることがあります。

-

メールアドレス

-

電話番号

-

居住地

-

名前

-

年齢

上記を入力し、Webサイトの「プライバシーポリシー」などに同意し、回答を送信します。

回答を送信すると数日以内にメールや電話で連絡が届き、収入や生活状況など、さらに詳細をヒアリングされます。その内容に合わせて、借金の減額を診断していくという流れです。

メールアドレスや電話番号から減額できるか調べていると思われている方もいますが、メールアドレスや電話番号で調べることは不可能です。

全てのヒアリングが終わると、どの程度借金が減額できるか、過払い金返還はあるかなど、診断結果が伝えられます。

借金減額診断の仕組み

無料診断をきっかけに依頼を獲得することが目的

債務整理制度を周知する目的もある

借金減額診断を無料で提供するもうひとつの目的が、債務整理制度の周知です。

債権者の中には、自己破産や個人再生、任意整理などの手続きを通して、借金が整理できることを知らない人もいます。

そのため、Web上で手軽に利用できる診断を通して、「弁護士や司法書士に依頼すれば、借金を整理できる制度があること」を周知する目的も含まれています。

借金減額診断を利用するデメリット(注意点)

運用元から電話がかかってくる

営業がしつこい可能性がある

詐欺サイトの可能性がある

広告なので費用が高い事務所が多い

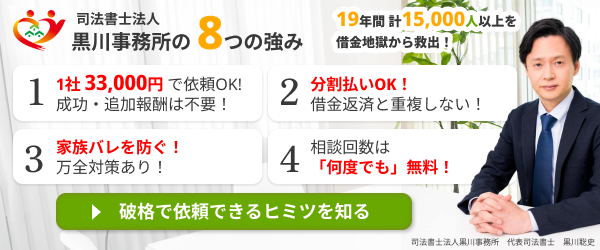

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

使っただけでブラックリストに載るものではない

借金減額診断を使っただけでブラックリストに掲載されることはありません。

そもそもブラックリストとは、信用情報機関が管理する個人信用情報に事故情報が登録されることです。

個人信用情報とは個人のクレジットカード利用歴のような信用取引の履歴のことで、これらの情報を信用情報機関が収集・管理しています。

事故情報として登録される内容として代表的なものでは以下があります。

-

返済を長期滞納したとき

-

債務整理の手続きを行ったとき

-

過払い金請求をしても借金が残るとき(債務整理とみなされる)

借金減額診断を使うことはもちろん、弁護士や司法書士に借金問題の相談をしたからといって、いわゆるブラックリストに掲載されることはありません。

実際に、債務整理の手続きを依頼した場合に、ブラックになります。

借金減額診断を使うだけでは借金は減らない

また、借金減額診断を使うだけでは借金は減らないことも注意しましょう。

借金減額診断は、あくまでも「借金を減らせるかどうか、判断材料を得るためのサイト」です。

借金を減らすためには、債務整理の手続きが必要です。

借金の減額は本当に可能?4つの借金減額制度を解説

過払い金請求

手続を申込むと「過去の払いすぎた利息があって、それを返してもらうことで借金が減る」、一般の方が「借金減額」と聞いて一番イメージに近いのが、過払い金の請求です。

過払い金請求は、平成19年より以前に29%などグレーゾーン金利でキャッシングの取引をしていた場合に、18%という利息制限法の金利で再計算し、払いすぎた差額の利息を元金に充当することで、借金が減額されたり、払いすぎたお金が戻ってくる手続きです。

しかし、過払い金は平成19年よりも前の話で、現在借金問題で悩んで借金減額診断を検討している方は、該当しないケースがほとんどです。

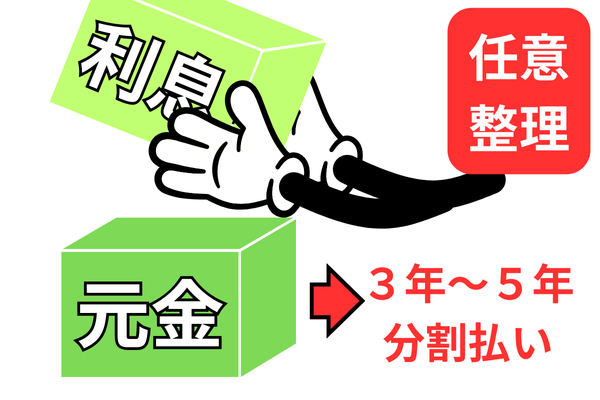

任意整理

任意整理は、債権者との交渉で、利息を減免してもらい、3年から5年の分割払いにしてもらう手続きです。

元本の減額はされませんが、利息の減免により完済までの総支払額を減額することが可能です。

任意整理は、裁判所を通さないので、家族に内緒で手続きできるので、非常に利用しやすく、借金減額を検討する方の多くが利用されます。

ただし、利用すると信用情報に事故情報が登録され完済から5年間は新規の借入・クレジットカードの利用ができなくなります。

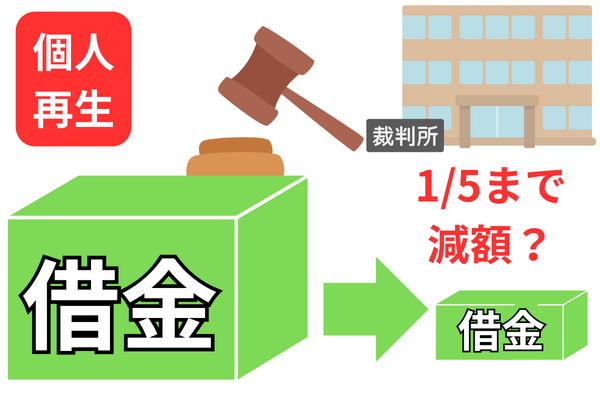

個人再生

個人再生は、裁判所を通し、借金を5分の1など大幅に減額してもらう手続きです。

減額後の借金を原則3年(特別な事情があれば5年)で分割払いし、完済すれば残りの借金は免除されます。

【具体例】

500万円の借金を100万円に減額し、毎月約28,000円を3年間支払うと完済できる

【デメリット】

任意整理と同じく信用情報に事故情報が載り、裁判所を利用して強制的に元金を減額するので、収入や資産に関する提出書類が多く、官報にも掲載されるというデメリットがあります。

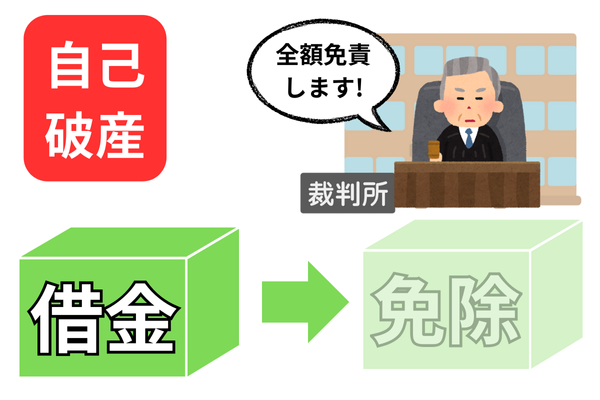

自己破産

自己破産は、裁判所に支払不能であることを認めてもらい、借金の支払い義務を全額免除(免責)してもらう手続きです。

ただし、自宅や車など一定額以上(時価20万円以上)の財産は自己破産の手続きで換価され、債権者への返済に充てられます。

また、信用情報に事故情報が載る、裁判所を利用して強制的に借金を免除したもらうので、収入や資産に関する提出書類も多く、官報にも掲載されるというデメリットもあります。

借金減額制度を利用するならどこがいい?

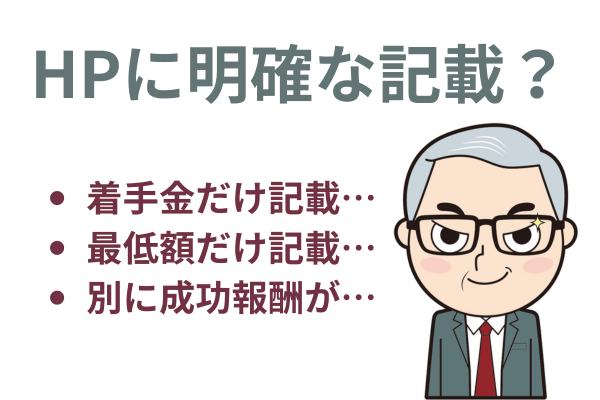

費用が明確で妥当かをチェックする

借金減額診断の運営元がそのまま依頼先となる場合、広告費が高額な分、債務整理の費用も高めに設定されているケースがあるため、特に注意が必要です。

●費用が明確に記載されているか確認する

ホームページに費用が明記されていない、または曖昧な表記の事務所は避けましょう。「1万円~」といった安く見せる表記がないか注意が必要です。

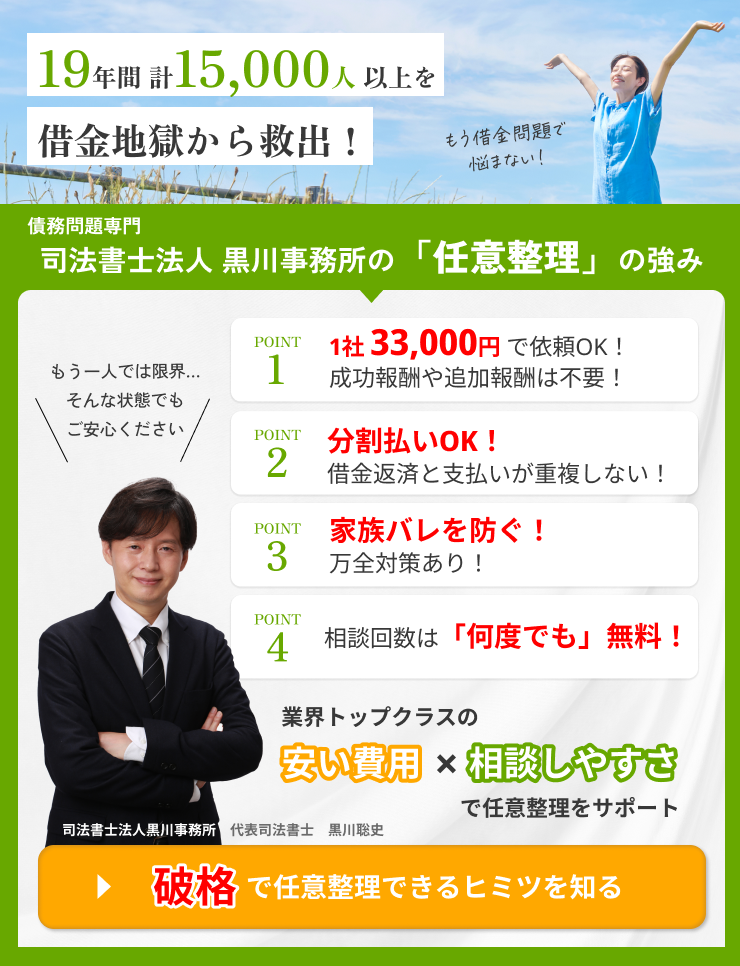

●費用の相場と比較する

任意整理の場合、1社あたり55,000円(税込)を超える事務所への依頼はメリットが薄くなる可能性があります。

1社あたり33,000円程度であれば、費用が安い方と言えます。

債務整理の実績と専門性を重視する

積極的に債務整理に取り組んでいる専門家を選びましょう。

●債務整理の実績が多い事務所か確認する

債務整理に力を入れていない事務所では、手続きがスムーズに進まない可能性があります。

HPの実績数や記載内容から、積極的に債務整理に取り組んでいるか判断しましょう。

「債務整理専門」を謳っている事務所や、債務整理専門サイトやSNSを運営している事務所は、手続きや債権者対応について詳しく頼りになります。

専門家本人に直接相談できるか確認する

電話やメールのみで依頼できるとしている事務所は避けましょう。弁護士会や司法書士会でも面談なしの受任は禁じられています。

●必ず弁護士・司法書士本人と面談する

面談なしで契約するのは危険です。必ず専門家本人と面談し、不安な点や不明点について納得いくまで説明を受けましょう。

事務所に行っても事務員のみが対応し、専門家が出てこない事務所も避けるべきです。信頼できると感じられたときにのみ、委任契約を結びましょう。

口コミを確認する

借金減額診断の運営元や、そこから紹介された専門家に依頼する前に、口コミや評判を確認し、専門家との相性や信頼性を判断することも大切です。

口コミは玉石混交ですが、詐欺サイトや悪質な営業を行う事務所を避けるための判断材料の一つになります。

「診断後の営業電話がしつこい」「費用が高額だった」といった口コミが多数ある場合は、その事務所への依頼は控えるのが無難です。

コミュニケーションがとりやすいか確認する

債務整理は手続きに時間がかかり、専門家と継続的にやり取りが必要です。スムーズなコミュニケーションが取れる専門家を探しましょう。

「電話がすぐにつながるか」「折り返しやメールの返信が迅速か」といった点だけでなく、「専門家が話しやすい人か」「説明が分かりやすいか」といった、相性に関する部分は非常に重要です。

最終的には、HPや口コミで情報収集し、実際に面談で専門家本人と話して、「この人であれば信頼して任せられる」と感じる専門家を選びましょう。

(まとめ)借金の減額方法を知りたいときは直接専門家に相談しよう

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階