平日10時~19時30分

土日10時~17時00分

(祝日休み)

借金の相談はどこがいい?借金返済の無料相談窓口6選と弁護士・司法書士の選び方

ローンやキャッシングなどの借金返済に困ったら、一人で悩まず専門家に相談しましょう。

でも、どこに相談したらよいのでしょうか?

例えば、金融庁(財務局)の多重債務相談窓口や法テラス、消費者ホットラインなどの相談窓口で、生活の立て直しに向けたアドバイスを受けることが可能です。

また、自力の借金返済が難しい場合は、弁護士や司法書士に相談して、債務整理に向けた手続きを進める方法もあります。

本記事では、借金相談はどこにすればいいのか、借金の相談ができる窓口や相談事例、借金返済が難しい場合の対処法なども分かりやすく解説します。

この記事を読んでわかること

- 公的機関の無料の借金相談は、解決方法のアドバイスが中心になる

- 弁護士・司法書士の無料相談は、より具体的な解決方法の提案や直接依頼もできる

- 依頼の際には、費用や実績を確認して信頼できる専門家を選ぶことが重要

| 公的な相談窓口 | 弁護士・司法書士事務所 | |

|---|---|---|

| 役割 | アドバイス・情報提供・適切な窓口の紹介 | 依頼を受けて、実際に手続きを行う |

| 相談すると | 現状の整理、解決策の提示、解決への道筋が見える | 債務整理により借金問題を解決する |

| こんな人におすすめ | 何から手をつけていいか分からない、まずは中立な意見を聞きたい人 | 今すぐ解決に向けて動きたい人、督促を止めたい人 |

目 次(更新:2025年10月31日)

借金相談どこがいい?「弁護士・司法書士の選び方のポイント3つ紹介」動画解説

借金の相談をするならどこがいい?弁護士や司法書士の選び方について解説した動画です。

実績19年の司法書士が債務整理の事務所を見分けるポイント3つ紹介しています。

借金の相談ができる6つの公的な相談先|無料電話相談の可否も調査

公的な相談先一覧

| 相談先 | 運営団体 | 特徴 | 相談料 |

|---|---|---|---|

| 多重債務相談窓口 | 金融庁(財務局) | 国の機関。多重債務全般に関する相談に対応。 | 無料 |

| 法テラス | 日本司法支援センター | 国が設立。経済的な余裕がない場合に費用立替制度あり。 | 無料 |

| 消費者ホットライン | 国民生活センター | 消費者トラブル全般。 | 無料 |

| 多重債務ほっとライン | 日本クレジットカウンセリング協会 | クレジットカードや消費者金融の借金問題に対応。 | 無料 |

| ひまわり相談ネット | 日本弁護士連合会 | 全国の弁護士会が運営。弁護士に直接相談予約ができる。 | 初回30分無料 |

| 司法書士総合相談センター | 日本司法書士会連合会 | 借金問題や相続、不動産手続きなど司法書士に相談できる | 無料 |

金融庁(財務局)の多重債務相談窓口

日本司法支援センター(法テラス)

国民生活センター(消費者ホットライン)

国民生活センターの消費者ホットラインでは、貸金業者に関するトラブルの相談を受け付けています。

例えば、ヤミ金融を利用し、違法な高金利でお金を借りてしまった場合は、消費者ホットラインに相談してください。

消費者ホットライン

https://www.caa.go.jp/policies/policy/local_cooperation/local_consumer_administration/hotline/

※電話相談は無料ですが、通話料は発生します。

日本クレジットカウンセリング協会(多重債務ほっとライン)

日本弁護士連合会

日本弁護士連合会は、全国の弁護士が加盟している団体です。日本弁護士連合会のひまわり相談ネットでは、24時間いつでも弁護士への相談予約を申し込むことができます。

1回の相談時間の目安はおおむね30分です。初回30分は無料で相談ができます。

日本弁護士連合会

https://www.nichibenren.or.jp/legal_advice/search/center.html

※電話相談なし・面談での相談(初回30分無料)

日本司法書士会連合会(司法書士総合相談センター)

司法書士に相談したい場合は、日本司法書士会連合会を利用しましょう。日本司法書士会連合会の司法書士総合相談センターを通じて、全国の司法書士に相談予約を申し込むことができます。

司法書士総合相談センター

https://www.shiho-shoshi.or.jp/activity/consultation/center_list/

※電話相談と面談相談の両方がある。相談料は無料(通話料は発生)

実際に借金問題を解決するには弁護士や司法書士に依頼する

任意整理

任意整理は、弁護士や司法書士に依頼して、消費者金融や信販会社など金融機関と今後の利息カットや長期の分割返済の交渉をしてもらう借金解決方法です。

任意整理は相手との交渉で、債務の返済計画を見直し、負担を減らすことが可能です。

例えば、今後支払う利息分の支払いを0%にしてもらったり、60回などの長期の分割返済を提案したりします。

家族にバレずに手続きができることと、裁判所で申し立てを行う必要がないため、手続きが簡単なのも任意整理のメリットです。

ただし、すべての債務整理手続きにも共通しますが、信用情報に事故情報が登録され、いわゆるブラックリスト状態になるというデメリットがあります。

任意整理が向いている人

- 任意整理後の返済ができる収入がある人

- 今後の利息さえ免除されれば完済できる人

- 保証人がいる奨学金など、手続きから除外したい借金がある人

- 家族や会社に内緒で手続きを進めたい人

特定調停

特定調停は、裁判所がお金を借りた人とお金を貸した会社との間に入って、借金の弁済方法を調整・仲介する方法です(裁判所を利用した任意整理)。

特定調停は弁護士や司法書士に依頼せずに、個人で申し立てるケースがほとんどです(専門家に依頼すると特定調停ではなく任意整理を選択します)。

特定調停の申し立てに必要な費用は、1件につき500円程度です。裁判所を訪れる回数も2~3回程度で済むため、手続きの手間がかからないのがメリットです。

ただし、任意整理と比較してあまり利用はされていません。

相手が調停に応じてくれれば、和解内容に基づいて支払って完済すれば問題ありませんが、支払えなくなった場合は、裁判手続きを経ずに差し押さえに移行されるデメリットがあります。

特定調停が向いている人

- とにかく費用をかけずに自分で手続きをしたい人

- 裁判所へ平日に出向ける人(ただし、管轄が相手の住所地になるため多くのケースは消費者金融や信販会社の本社がる東京簡易裁判所になる)

個人再生

個人再生は、裁判所に申し立て、借金を5分の1など大幅に減額する手続きです。

たとえば800万円の借金であれば160万円まで減額することができます。

そして、減額された借金を3年で分割返済します(上記の例では月々約4.5万円の返済)。

また、個人再生には住宅ローン特則が設けられており、住宅ローンの支払いが残っている場合は、住宅を残しつつ他のカードローン等を減額することが可能です。

デメリットは、信用情報に事故情報が登録されることだけでなく、官報に住所・氏名が掲載されることや一部の借金を除外できないのでローン返済中の車が債権者に引き揚げられるなどがあります。

個人再生が向いている人

- 負債が高額(例:400万円以上)で、任意整理では返済できない人

- 借金を大幅に減額したい人

- 住宅ローンを支払いながら、他の借金だけを整理したい人

- 会社員など安定した継続収入がある人

- 保証人付きの奨学金などが無い人

自己破産

自己破産とは、裁判所で申し立てを行い、債務を免除(免責)してもらう方法です。自己破産の手続きをすると、持ち家や車などの高額な財産(時価20万円が目安)を失う代わりに、借金の支払い義務がなくなります。

ただし、浪費やギャンブルなどが原因の場合、自己破産が認められない可能性もあります(裁量免責といって、裁判官の判断で認められるケースも多くあります)。

デメリットは、高額な財産が処分されることと信用情報に事故情報が登録されることだけでなく、官報に住所・氏名が掲載されることや一部の借金を除外できないのでローン返済中の車が債権者に引き揚げられるなどがあります。

自己破産が向いている人

- 借金が高額で、返済が不可能な人

- 高額な財産を持っていない人

- 保証人付きの債務が無い人

- 今後の安定した収入が見込めない人(無職・生活保護受給中など)

-

借金の状況

借金の状況

まず、借金の全体像を伝えるため、借入れ状況をまとめましょう。

借入先、残高、借入時期、保証人や延滞の有無などを一覧にしてまとめてください。

カードローンやクレジットカードだけでなく、各種ローン、奨学金、個人間の借り入れなども含みます。

一部の借金を隠していても、保証会社が同じであるなどの理由で手続きに巻き込まれ、発覚してしまうケースがあります。

正確な状況把握のため、すべての負債を正直に申告することが大切です。

-

家計収支の状況

家計収支の状況

今後の返済が可能かを検討するため、家計の収支状況もまとめておきましょう。

「返済可能額=手取り給与-生活費」を算出します。

世帯の収入と支出をまとめた家計表を準備しておくとスムーズです。

財産の状況と仕事の状況

債務整理の手続きによっては財産の価値により処分の対象になります。

自己破産の場合は、時価20万円以上の財産が処分の対象です。

持ち家、車、預貯金、生命保険の解約返戻金などの主な財産は伝える準備をしておきましょう。

任意整理と個人再生では財産を処分する必要はありませんが、換金して返済に充てられるか、維持費が家計を圧迫していないかなどを確認されます。

また、任意整理と個人再生なら返済は3~5年続くため、安定収入が見込めるかが重要です。現在の仕事の状況や、今後の継続見込み、退職・転職の予定なども伝える必要があります。

信頼できる弁護士・司法書士の見分けるポイント3つ紹介

1.費用で見分ける

まず、見分けるポイント1つ目は「費用」です。

次の3つのポイントを確認しましょう。

まず、「債務整理に関する費用の相場感」を身につけておく必要があります。

債務整理にどの程度の費用が必要なのかを確認しましょう。

相場を把握しておくことで、依頼予定の事務所が安い事務所か高い事務所かを判断できます。

一般的に債務整理に必要な費用は、任意整理のケースで、1社あたり55,000円が相場と言われています。

次に「費用が明瞭な事務所」を選びましょう。

「20,000円~」と表記していても、じつは追加費用で高額になる事務所もあります。

通常「~」という表記は安く見せるための最低額の表記になっており10万円以下の少額の借金だけが低額で、実はその他の金額は6万円や8万円という設定になっているケースもあります。

トータルでどれくらい費用がかかるのかホームページにはっきりと記載されているかも確認してください

そして、「減額報酬のない事務所」を選びましょう。

減額報酬とは、借金が減額された場合に追加で支払う報酬です。

減額報酬が10%の事務所であれば、借金を100万円減額できた際に10万円の報酬が発生します。

また、一部の事務所では、減額の意味を将来の利息分がカットされた部分も含めていることがあります。この場合は費用はかなり高額になります。

減額報酬があると、依頼費用の総額が想定外に高くなることも考えられるので、できるだけ減額報酬のない事務所を選びましょう。

2.事務所の姿勢と実績で見分ける

費用面をクリアしている事務所でも、借金がある人に理解があるのか?

債務整理に精通しているかどうか判断ができないこともあります。

どういう姿勢で取り組んでいるか、どの程度実績があるのか、HPでチェックしましょう。

HPをチェックする際は、債務整理に関する情報を積極的に発信しているかどうかもポイントです。債務整理に理解ある事務所であれば、HPやSNS等で情報発信に力を入れています。

このような事務所は借金がある人に理解があり、債務整理も積極的に扱っていると言えます

3.コミュニケーションがしっかり取れるかどうか

依頼人と向き合う時間を設け、しっかりと対応してくれる事務所かを確認しましょう。

問い合わせの電話やメールへの対応で判断できるでしょう。

また面談の際には、弁護士、司法書士が直接話を聞いてくれる事務所を選びましょう。

一番選んではいけない事務所は、面談をせずに債務整理を開始する事務所です。

弁護士会や司法書士会でも「面談なしの受任」は禁じられています。

それにもかかわらず、債務整理を郵送やメールやLINEのやりとりで済ませようとする場合は、他の事務所を検討することをおすすめします。

避けるべき事務所の4つの特徴

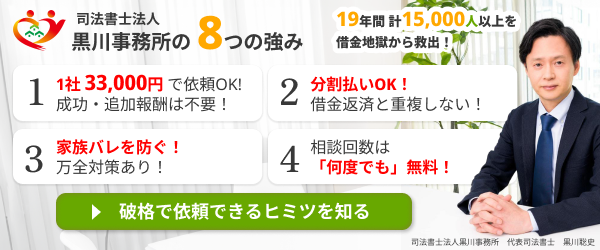

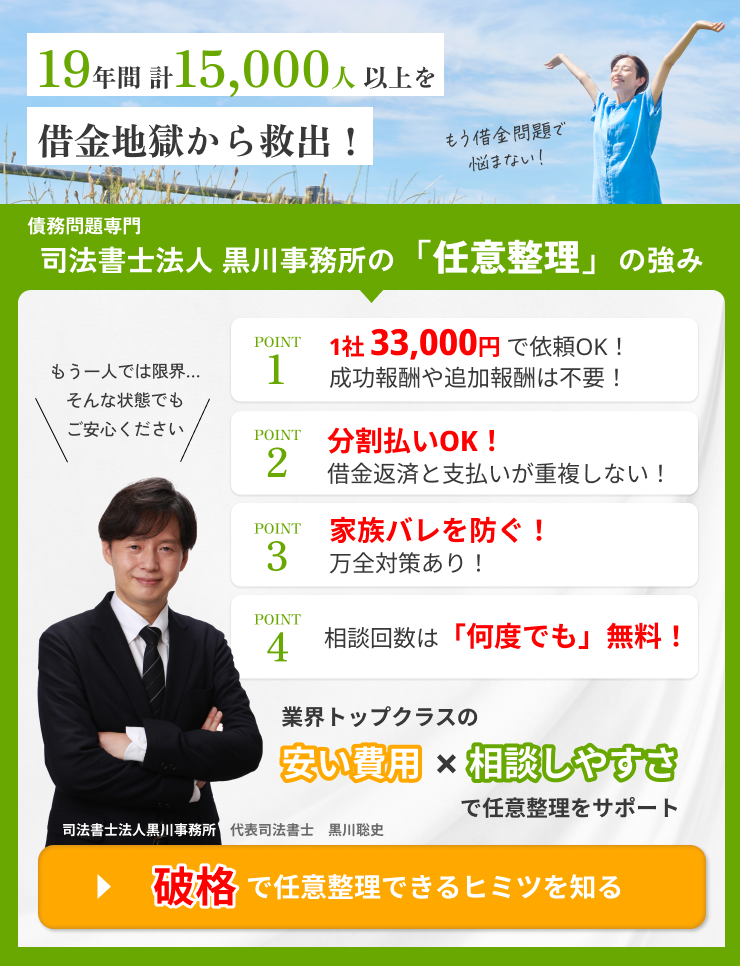

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

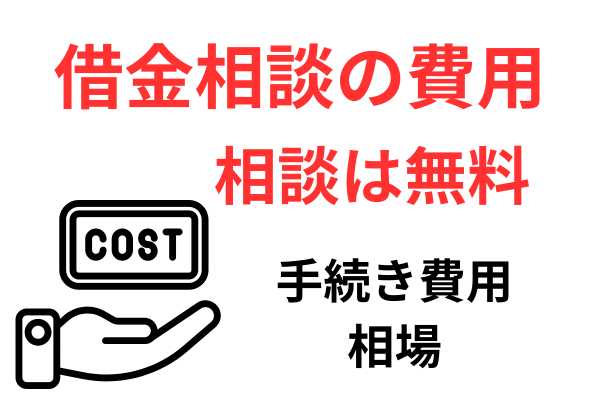

| 手続の種類 | 費用の相場 |

|---|---|

| 相談 | 無料 |

| 自己破産 | 30万円~50万円 |

| 個人再生 | 30万円~60万円 |

| 任意整理 | 1社5万円 |

あくまでも相場なので上記より高額な設定や低額な設定の事務所も多くありますが、上記よりも高額な事務所に敢えて依頼するメリットはありません。

(参考)費用の傾向

- 広告費をかけている事務所は費用が高くなる

- 司法書士事務所の方が安い傾向にある

借金の相談における弁護士と司法書士の違い

任意整理における弁護士と司法書士の違い

任意整理の相談をする際、弁護士と司法書士のもっとも大きな違いは「扱える借金の上限額」です。

-

弁護士

金額の上限はなく、どれだけ負債額が大きくても任意整理が可能です。

-

司法書士

法律により、「債権者1社につき140万円まで」の借金のみ対応可能です。

この「140万円」という上限は、借金の総額ではなく「債権者1社ごと」の上限額です。

なお、1社あたりの借金が140万円以内であれば、弁護士も司法書士もできることは同じです。費用は司法書士の方が安い傾向です。

自己破産と個人再生における弁護士と司法書士の違い

自己破産と個人再生の手続きにおいて、弁護士と司法書士の根本的な違いは「代理権の有無」です。

-

弁護士

「手続きそのものの代理人」になります。弁護士が本人の代理人として自己破産の申立てを行います(代理人申立)。

-

司法書士

司法書士は代理人になれず、業務は「書類作成」にとどまります。司法書士が書類を作成し、申立てはあくまで本人が行う必要があります(本人申立)。

借金に困ったときの相談事例

-

推し活でクレジットカードのリボ払いを利用し多重債務に陥った事例

推し活でクレジットカードのリボ払いを利用し多重債務に陥った事例

1つ目は、推し活でアニメキャラクターのグッズをクレジットカードで購入し、その際にリボ払いを利用した結果、多重債務に陥った事例です。

-

相談内容

「推し活のため、リボ払いで買い物をしていたら、いつの間にか複数のクレジットカードを利用するようになり、毎月の返済が高額となってしまい、消費者金融で返済のために借金もしだした。このままだと、返済が終わる目途が立たないため、専門家に債務整理の相談をしたい。」

リボ払いは毎月の支払い金額が一定になる代わりに、使いすぎに気がつかないことがあります。気づいた時には返済のために給料の全部を使い果たしてしまい、カードの利用枠で生活するようになります。そうなると利息が利息を生んで債務が急激に増えてしまいます。

この相談事例では、負債額が200万円でしたので、任意整理をすると毎月の返済は4万円になる見込です。現状でも遅れながら支払っている状況でしたので、そのまま任意整理を進める方向で話がまとまりました。

-

離婚後、収入減で生活費を補うために借金を抱えた事例

離婚後、収入減で生活費を補うために借金を抱えた事例

2つ目は、離婚によって生活が苦しくなった結果、多額の借金を抱えてしまう事例です。

-

相談内容

「離婚後、約束どおり養育費も支払われず、パート収入では不足する生活費を補うために、クレジットカードを利用するようになりました。これまでは複数のカードを利用して何とか回してきたが、利用枠がいっぱいになり、返済もできなくなった。生活もままならないので、自己破産するしかないと考えているが、専門家に支払う費用が心配だ。」

生活が苦しく、債務整理の費用を捻出できない場合は、法テラスの民事法律扶助制度を利用することで費用負担を軽減できます。具体的には専門家の費用を国に立て替えてもらい手続後の無理のない範囲で分割して返還していくことが可能です。

相談の結果、法テラスに紹介された弁護士に依頼して自己破産の手続きを進めていくことになりました。

オンラインカジノに依存して、消費者金融の借り入れが膨らんだ事例

3つ目はギャンブル(オンラインカジノ)に依存し、消費者金融の借り入れが膨らんで多重債務に陥った事例です。

-

相談内容

「友人にすすめられたオンラインカジノにはまってしまい、給料を全額つぎこんで生活費が足りなくなった。生活費を消費者金融で借入れ、さらに借金が膨らんでしまった。そして負けを取り戻すためにギャンブルを継続し、さらに借金が膨らんでしまった。ギャンブルをやめて人生をやり直したい」

ギャンブル依存症を解消するには、借金問題の解決だけでなくギャンブル依存症を治療する必要があります。ご本人がすでに精神保健福祉センターで面談を受け治療にも前向きに取り組んでいました。

また、ギャンブルをやめたいが、ついついお金を借りてしまう方の場合、日本貸金業協会の貸付自粛制度も役立ちます。貸付自粛制度を利用すれば、銀行やカードローンなどの借り入れが制限されるため、生活の立て直しに集中することができます。

この事例は、借金を短期間で増やして高額になったため任意整理では解決が難しく、個人再生で借金を圧縮し、返済していく方針になりました。

(まとめ)借金の相談は弁護士・司法書士に!

借金問題の解決は、正しい情報を知り、適切な相手に相談することから始まります。

- 借金相談は「アドバイス中心の公的機関」と「手続きを依頼する弁護士・司法書士」の2種類がある

- 無料の公的機関や専門家の相談を利用して、状況を客観的に把握することも重要

- 自力での返済が難しい場合は、弁護士・司法書士に債務整理を依頼する

- 専門家選びは「費用・実績・コミュニケーション」の3点を必ずチェックしましょう

返済が苦しいと感じたら、状況が悪化する前に、勇気を出して弁護士や司法書士に相談してみてください。

当事務所は、相談無料・着手金不要で借金問題の解決をサポートしています。開業以来19年以上の間、借金の相談を承ってきた豊富な実績があります。

まずはお気軽にお問い合わせください。

関連記事の紹介

クレジットカード払えない分割交渉は可能?

リボ払いはヤバイ!リスクをわかりやすく

借金返済できないとどうなる?

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階