平日10時~19時30分

土日10時~17時00分

(祝日休み)

クレジットカードが払えない場合に分割交渉は可能?自力解決のコツと失敗時の対処法を解説

「今月のクレジットカードの請求額が思ったより多くて払えない…」「リボにするのを忘れた」など、請求分が支払えない場合はどうしたらいいのでしょうか?

このような状況で、もっとも避けるべきなのは、「怖いから」と連絡をせずに放置してしまうことです。

結論から申し上げますと、クレジットカードが払えない場合、カード会社への相談・分割交渉は可能です。

この記事では、クレジットカードの支払いが厳しい方に向けて、カード会社への具体的な交渉手順や、資金を工面する安全な方法、そして交渉がうまくいかない場合の債務整理について解説します。

この記事を読んでわかること

- クレジットカードが払えないと、信用情報がブラック・遅延損害金の発生・裁判や差押えのリスク

- まずはカード会社に連絡し分割払いの交渉をしてみる。応じてもらえない場合は債務整理も検討する

- 新たな借金をして返済すると、債務を増やし多重債務のリスクが高まる

目 次(更新:2025年12月28日)

1. クレジットカードが払えない際の分割交渉は本当に可能なのか?

3. 資金を工面する方法

5. クレジットカードの返済ができなくて放置するとどうなる?

8. まとめ

支払日(引落日)の「前」である場合

支払日(引落日)を「過ぎて」しまった場合

すでに引き落としができなかった場合は、システム上での変更はできません。カード会社へ直接電話をし、個別に分割払いの交渉をする必要があります。

本来、クレジットカードの規約では「期日に支払えない場合は一括で支払う」のが原則ですが、現実的に支払えない顧客に対して、カード会社も柔軟に対応してくれるケースがあります。

交渉に応じてくれやすいケース

- これまで一度も延滞をしたことがない。

- 病気、怪我、転職で1か月給料がでないなど、支払えない理由が明確かつ一時的である。

- 「来月にはボーナスが入るので全額払える」など、具体的な入金予定がある。

交渉が厳しい(拒否される)ケース

- すでに数ヶ月以上の長期滞納をしている。

- 過去にも滞納を繰り返している。

- 他社からの借入も多く、自転車操業状態である。

カード会社への分割交渉を自分でする場合の準備と手順

電話をかける前の準備

電話連絡の際の伝え方

督促の電話やハガキが来る前に、自分から連絡することが重要です。

自ら連絡を入れることで、「支払う意思がある」という誠意が伝わり、担当者の心証が良くなります。

電話の際の伝え方は、以下の例を参考にしてください。

【一時的に払えない場合】

「今月の支払いが厳しいです。〇月〇日に給料が入るので、その日に必ずお支払いします。それまで待っていただけないでしょうか?」

【今後も支払いが厳しい場合】

「収入が減ってしまい、一括での支払いが困難です。誠に申し訳ありませんが、来月から毎月〇万円ずつの分割払いに変更していただけないでしょうか? 毎月〇万円であれば、給料から確実に支払うことができます。」

※注意点

その場しのぎの嘘は絶対にいけません。「払えます」と約束して再度延滞すると、再度の交渉が難しくなることが予想されます。

分割交渉が成功したらカードは使える?

交渉が成立してもカードは解約となるケースがほとんどです。支払いが遅れている時点でカードは一時停止しますが、分割交渉をするとそのカードは「解約扱い」となる可能性が高いです。

不用品の売却・単発アルバイト

-

不用品売却

フリマアプリやリサイクルショップで、ブランド品、ゲーム、家電などを売却し、現金を作ります。

-

スキマ時間の活用

休日に日払いのアルバイトや、スキマバイトアプリを活用して資金を作ります。

公的制度や各種貸付の活用

別のカード会社から借金をするのではなく、既存の権利や公的なセーフティネットを活用する方法です。

-

生命保険の契約者貸付

積立型の生命保険に加入している場合、解約返戻金の一定範囲内で保険会社からお金を借りることができます。審査がなく、金利も比較的低めです。

-

公的融資制度

社会福祉協議会の「緊急小口資金」など、低所得者向けの無利子・低利子の貸付制度が利用できる場合があります。

家族や親族への相談

非常に言い出しにくいことですが、外部の高金利な業者から借りる前に、親や兄弟に事情を話して援助を頼むことも検討してください。

クレジットカードが払えない場合にやってはいけない行動

クレジットカードの現金化

ショッピング枠を使って商品を購入し、それを売却して現金を得る行為です。

これは多くのカード会社の規約違反であり、発覚すると強制解約・一括請求の可能性があります。

また、後に債務整理をする際にも、任意整理の和解交渉や自己破産の免責に影響する可能性もあります。

他社カードローンでの「自転車操業」

クレジットカードの延滞が信用情報に反映されていると、新たにカードローンを組もうとしても審査に影響して組めないケースが多いです。

もし、新たにローンを組めた場合や既存のカードの利用枠が残っている場合は、キャッシングをして返済するという方法もありますが、多重債務の入り口になるリスクがあります。

たとえば、返済が遅れているクレジットカードの債務が「今回請求分10万円+残額40万円の合計50万円」のケースで説明します。

●請求分の10万円だけを他社で借り入れて返済をする(絶体にやめた方がいい)

これは多重債務の入り口になる自転車操業をしているだけになり、一時的な解決になっても根本的な解決にはなりませんのでおすすめしません。

翌月に既存のクレジットカードの返済と、新たに借り入れたカードの2件の返済が必要になり、さらに返済が困難になります。

●50万円全額を他のカードローンで借りて返済する(計画的に行えば許容できる)

この方法だとクレジットカードの債務がカードローンに変わっただけですが、カードローンの返済は一定額になるので、今後は返済だけを継続すれば解決することはできます。

借換で解決するのであれば、完全に借り換えられる場合に限ります。

もちろん再度完済したクレジットカードを利用して多重債務にはならないように注意しないといけません。

闇金・個人間融資・SNSの裏バイト

「ブラックでも即日融資」といった言葉に騙されてはいけません。

法外な金利を請求されるだけでなく、犯罪(口座売買、受け子など)に加担させられるリスクがあります。

無視・放置

電話に出るのが怖い気持ちはわかりますが、連絡を無視し続けると、カード会社に勤務先に電話や自宅訪問が可能になる「正当な理由」を与えることになります。

クレジットカードの返済ができなくて放置するとどうなる?

クレジットカードが利用停止(解約)になる

クレジットカードの毎月の請求が払えなくなったり、滞納しているとカード会社はカードの利用を停止する措置(強制解約)にでることがあります。

強制解約されるとカードが使えなくなります。

この時点では残額は一括請求になっていないケースもあります。

請求されている金額を支払えば、翌月以降の請求は分割で支払っていくことになります。

新規にクレジットカードの利用はできないけど残額は分割で支払っていくという状況です。

遅延損害金が発生する

クレジットカードの返済が滞ると、遅れている期間に対応した遅延損害金が発生します。

一般的には、通常の利息より遅延損害金の利率の方が高く設定(年14.6~20%)されているので、遅れている期間が長くなると債務が増えることになります。

●遅延損害金はどれくらい発生する?(目安)

50万円の残債務の内、10万円の支払いが60日遅れている場合は、10万円×20%÷365日×60日で3287円が目安です。

50万円全体が一括請求になっている場合は、50万円×20%÷365日×60日で1万6438円が目安です。

期限の利益を喪失し「一括返済」になる

さらに返済できない期間が続くと、当初は、リボ払いや分割払いであったものが、残額すべてが一括請求になります。

※分割払いが認められていたものが、一括請求になることを「期限の利益喪失」といいます。

信用情報にブラックな情報が登録される

延滞が2~3ヶ月続くと信用情報に「延滞」という「事故情報」が登録されます。

「延滞」情報は、ブラックな情報なので、新たなクレジットカードを作成したり、ローンを組むことが難しくなります。

この信用情報は、CICやJICCという信用情報機関で管理されています。

本人であれば開示請求をして登録されている情報を確認することが可能です。

事故情報は完済から5年間残ります。

事故情報が登録されると生活に影響すること

- クレジットカードが作れない(今あるものも止められる)

- 住宅ローンが組めない

- スマホを分割払いで購入できない

- 車のローンが組めない

- 信販系保証会社の賃貸の審査に落ちる

最終的には裁判や差押えになる可能性も

一括請求になった後も返済できない状況が続くと、早い会社だと3か月程度で裁判に移行する債権者もいます。

裁判所から書類が届いた後も対応せずに放置してしまうと、「一括で支払え」という判決が出てしまいます。

判決を取得されると、債権者は強制執行(差押え)ができるようになり、給料(手取りの4分の1まで)や銀行口座の預金が差し押さえされます。

※司法書士からのアドバイス

裁判所から書類が届いた段階でも分割交渉は可能です。差押えになる前に相談してください。

実際に給料の差押えがされてしまうと、任意整理では差押えを解除することはできません。

自力交渉が難しいなら「債務整理」を検討する

| 自力交渉 | 任意整理 | |

|---|---|---|

| 将来の利息 | カットされない(原則発生し続ける) | カット(0%)できる可能性が高い |

| 返済期間 | 短期間での解消を求められることが多い | 3年〜5年(36〜60回)の長期分割が目安 |

| 毎月の返済額 | 利息が含まれるため下がらない | 利息カットと長期分割で下げることができる |

| 督促の連絡 | 支払うまで止まらない | 専門家に依頼した時点で止まる |

任意整理による解決イメージ

例えば、金利15%で50万円のリボ払い残高があり、毎月1万5000円ずつ返済している場合、完済までに約3年半かかり、利息だけで約14万円以上を支払うことになります。

これを任意整理した場合、将来の利息(約14万円)を全額カットし、元金50万円のみを分割で支払う交渉を行います。

5年分割で和解できれば、毎月の返済額は約9,000円まで下がります。

これが任意整理の最大のメリットです。

公的な相談先

「いきなり司法書士や弁護士の事務所に連絡するのはハードルが高い」「費用面で不安がある」という方は、まずは公的な無料相談を利用するのも一つの選択肢です。

■主な公的な相談窓口

主にクレジットカードや消費者金融での借り入れについての相談を受け付けています。家計の改善から債務整理の相談まで、専門のカウンセラーによるアドバイスを受けることが可能です。

国が設立した法律相談の機関です。専門家を紹介したり、経済的に余裕がない方のために、費用の立替え制度もあります。

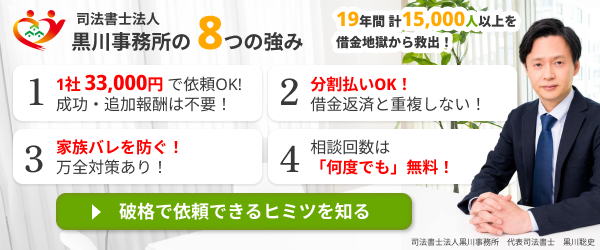

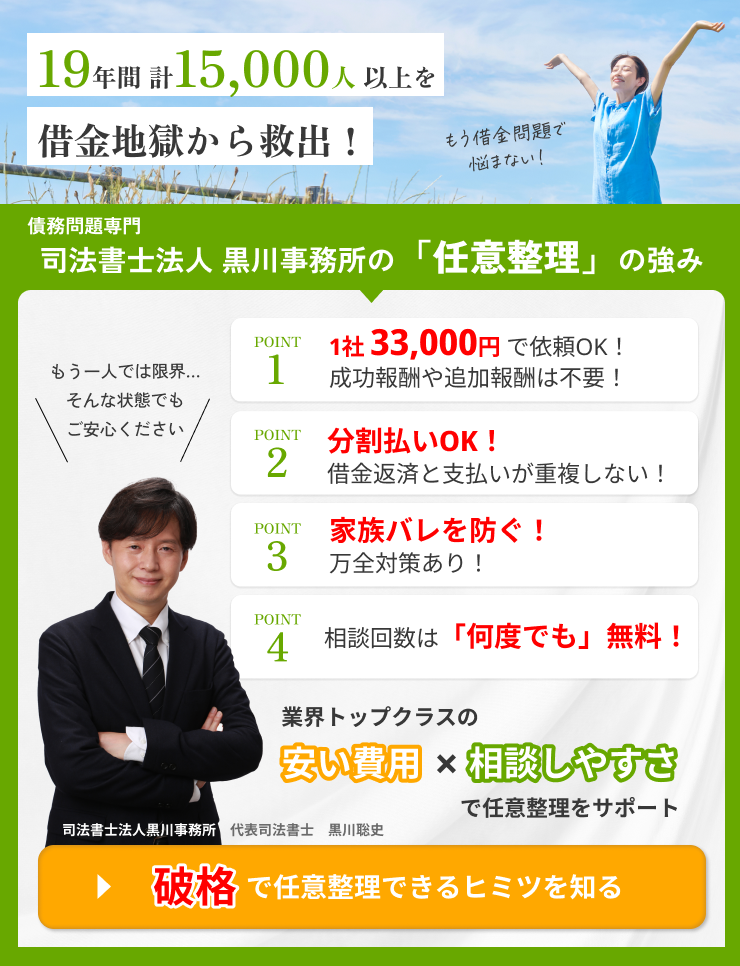

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

Q. 分割交渉や相談をすると、そのカードは使えなくなりますか?

利用停止になる可能性が高いです。

支払いが遅れている時点で利用制限がかかりますが、さらに自分で交渉して支払い方法を見直すと、完済するまではカードが利用できないことが一般的です。

Q. 払えない場合にリボ払いに変更するメリット・デメリットは?

請求が高額で支払えず、後からリボ払いに変更するデメリットは、高い手数料(利息)が発生し、総支払額が増えることです。

事前にリボ払いに変更すればブラックにならないというメリットはあります。

Q. 家族にバレずに分割交渉できますか?

専門家に依頼すれば、バレない可能性が高いです。

自力で交渉して自宅に督促状が届くと家族に知られるリスクがあります。

司法書士などの専門家に依頼すれば、連絡窓口が事務所になるため、自宅への郵便物や電話を止めることができます。

まとめ

クレジットカードの支払いができない場合の対処法について解説しました。

- 支払いが難しくなったら、まずはカード会社に相談し、分割交渉を試みる。

- 支払い猶予を依頼することも可能だが、具体的な返済計画を示す必要がある。

- 自力での交渉が難しい場合は、弁護士・司法書士に相談し、債務整理を検討する。

- 新たな借金で返済するのは避ける(自転車操業になる)。

クレジットカードの滞納は、放置すると状況が悪化する一方です。早めに適切な対応を取り、必要に応じて司法書士に債務整理の相談をしましょう。

司法書士法人黒川事務所では、借金問題を解決するための無料相談を行っています。「カード会社と交渉したけどうまくいかなかった」「毎月の返済額を減らしたい」とお悩みの方は、お一人で抱え込まず、ぜひ一度ご相談ください。

着手金は不要で、ご相談も無料です。

関連記事の紹介

借金を踏み倒したら?リスクと解決法を解説

リボ払いはヤバイ!リスクをわかりやすく

借金返済できないとどうなる?

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階