平日10時~19時30分

土日10時~17時00分

(祝日休み)

借金返済できない!借金返せない人の末路と解決法を解説

「今月から返済が厳しい」「滞納したらどうなるの?」と不安な方へ。借金が返せなくなった時に起こることと、具体的な対処法を解説します。

放置しておくと、借金が膨らんだり最終的には給与差押などのリスクがあります。

借金返済できない場合は、早めに弁護士や司法書士に相談することをおすすめします。

この記事を読んでわかること

- 借金返済ができないと、最終的には裁判後に給与の差し押さえのリスクがある

- 返済できなくても「クレカの現金化」「新たな借入」はしてはいけない

- 借金が払えない場合は、早めに弁護士・司法書士に債務整理の相談をする

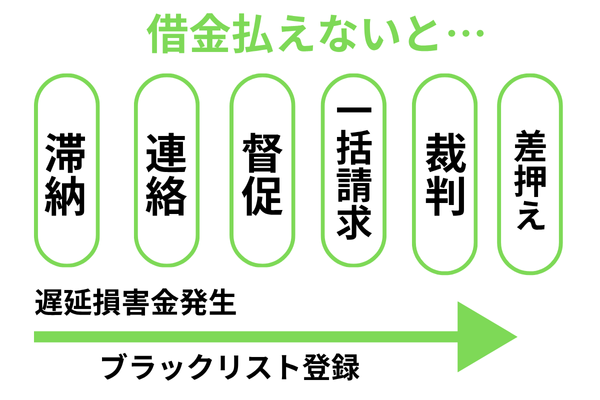

借金返済ができないとどうなる?

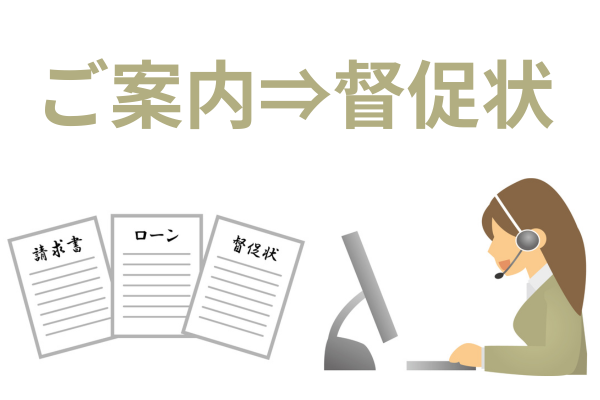

案内~請求・催告・督促など段階的に書類が届き、遅延損害金が発生する

最初のうちは、返済期日が過ぎると請求書か再引き落としの案内が届いたりします。

どちらかというとやんわりと「入金お忘れでは?」というようなお知らせです。

さらに、返済できないでいると段階的に請求書や督促状というような厳しい内容の書面に変わっていきます。

また、本来の返済日から支払い日までは遅延損害金というペナルティが適用されることになります。

通常の利息よりも遅延損害金の利率の方が高く設定されており、いわゆる「遅れている期間のペナルティ」です。

信用情報機関に事故情報が登録される(ブラックリスト)

借金返済できない状況が2~3か月続くと、信用情報機関(JICC/CIC)が管理する個人信用情報に「異動」「延滞」などの事故情報が登録されます。

いわゆるブラックリストです。

事故情報が登録されると、住宅ローンなど新たな借入やクレジットカードの審査だけでなく、スマホの分割購入などにも影響できます。

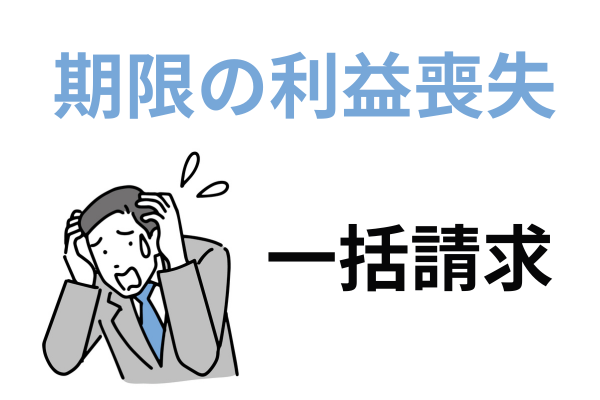

期限の利益を喪失し「一括返済」になる

上記からさらに返済できない期間が続くと、期限の利益を喪失し「一括請求」になります。

「期限の利益喪失」とは、これまで分割払いになっていたのが全額一括請求になることを意味します。

銀行のローンなどの場合は、一括請求から1か月など一定期間が経過すると保証会社が代位弁済し債権が保証会社に移ります。

※一括請求になっても分割払いの交渉に応じてくれる会社は多く存在しますので、一括で返せない場合でも、連絡をとって分割払いの交渉をしましょう。

裁判になり、放置すると「差押」の危険も

一括請求になっている頃には、管理している部署も「債権管理部」など債権回収専門の部署に移管していることがあります。

一括請求になった後も返済しないでいると、最終的には裁判に移行するケースも出てきます。

裁判は、「通常の訴訟」と「支払督促」があります。

どちらも放置すると判決など「債務名義」を取得されます。

債務名義を取得すると債権者は強制執行(差押)ができるようになります。

※裁判は一括で支払えという請求になっていますが、裁判手続きでも分割払いの交渉に応じてくれる会社も多く存在します。

一括で返せない場合でも、答弁書を出して出廷する等連絡をとって分割払いの交渉はしましょう。

借金が払えない時にやってはいけないこと

後払いで購入して現金化してはいけない

クレジットカードの現金化を利用してはいけない

携帯のキャリア決済を利用してやり繰りしてはいけない

貸してくれる会社を探して借りてはいけない

借金が払えない場合の対処法

相手の会社に連絡を入れて相談する

「今月だけ支払えない」というような一時的な状況であれば、相手の会社(カード会社)に事情を説明することで「返済日を延ばしてもらえたり」「分割にしてもらえたり」対応してくれるケースがあります。

※一括請求になっても分割払いの交渉に応じてくれる会社は多く存在します。まずは、相手と連絡をとって分割払いの相談をしましょう。

相談しても応じてくれない場合は、この後説明する専門家に債務整理の相談するという方法も検討することになります。

債務整理を検討する

任意整理(元金までは減額できない)

債務整理の1つ任意整理であれば、弁護士や司法書士が相手方と話し合い「今後の利息カット」「長期分割払い」の交渉をして「毎月の返済額を下げて」くれます。

ただし、相手に対する強制力はないので、一部の会社は将来利息の全額カットができないケースもあります。

任意整理の特徴

- 裁判所を通さないので、家族や勤務先に秘密で手続きできる

- 必要書類がなく比較的手続きが簡単で期間も短い(通常3〜6ヶ月)

- 一部の債権者を除外できる

- ブラックリストに登録される(5〜7年間は新規の借入・クレジットカードの利用ができない)

- 債権者によっては交渉に応じない場合もある

個人再生(元金も減額可能)

任意整理よりも借金を減額できる個人再生という方法であれば、借金を約5分の1まで減額し、返済を楽にすることが可能です。

裁判所を利用する手続きなので必要な書類が多く費用も高額になります。

個人再生の特徴

- 借金を5分の1程度まで減額できるので、任意整理よりも返済額が下がる

- 住宅ローン返済中の自宅を手放さずに手続きができる

- 必要書類が多く手続は複雑、その分費用も高額になる

- 官報に住所・氏名が掲載される

- 一部の債権者を除外できないので、勤務先からの借金や保証人付き奨学金・車のローンがあると利用しにくい

自己破産(借金返済は免除される)

完全に借金が払えない状況が継続するのであれば、借金を免除してもらう自己破産という方法もあります。

裁判所を利用するので必要な書類が多いのと、高額な財産は処分の対象になります。

自己破産の特徴

- 収入がなくても法テラスを利用すれば手続きが可能

- 一定額以上の財産(20万円以上の預金・生命保険・不動産など)は裁判所により処分され債権者へ分配される

- 官報に住所・氏名が掲載される

- 一部の職業(弁護士・宅建士・警備員など)は、手続中は資格制限がある

- 一部の債権者を除外できないので、勤務先からの借金や保証人付き奨学金・車のローンがあると利用しにくい

債務整理を検討したらどこに相談するのがいい?

弁護士・司法書士を選ぶポイント

事務所を選ぶ際は、主に「費用」「専門性」「対応」の3点に注目しましょう。

1.費用が明確で「相場内」か?

-

総額が明確か:ホームページや面談で、着手金、成功報酬、その他諸経費を含めた「総額」がはっきり提示されているか確認します。

-

相場と比較する:任意整理の相場は1社5.5万円程度です。これを大幅に超える高額な事務所は避けましょう。

-

「独自費用」に注意する:「顧客管理料」「口座管理料」など、事務所独自の不明瞭な費用項目がないかも確認しましょう。

2.「債務整理」の実績・専門性は十分か?

-

実績・専門性を確認する:債務整理の解決実績が豊富か、ホームページなどで債務整理に関する情報を詳しく発信しているかを確認します。

-

「債務整理専門」がおすすめ:他の業務の片手間にやっている事務所より、債務整理を専門的に扱っている事務所の方が、ノウハウが豊富で交渉もスムーズな傾向があります。

3.専門家本人が「直接・丁寧」に対応してくれるか?

-

必ず「弁護士や司法書士と面談」する:弁護士や司法書士には依頼者本人との面談が義務付けられています。「面談不要」をうたう事務所はルール違反であり危険です。

-

親身に話を聞いてくれるか:質問しやすく、説明が分かりやすいかなど、ご自身との相性も大切な判断基準です。

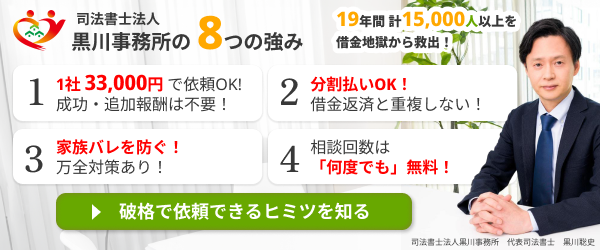

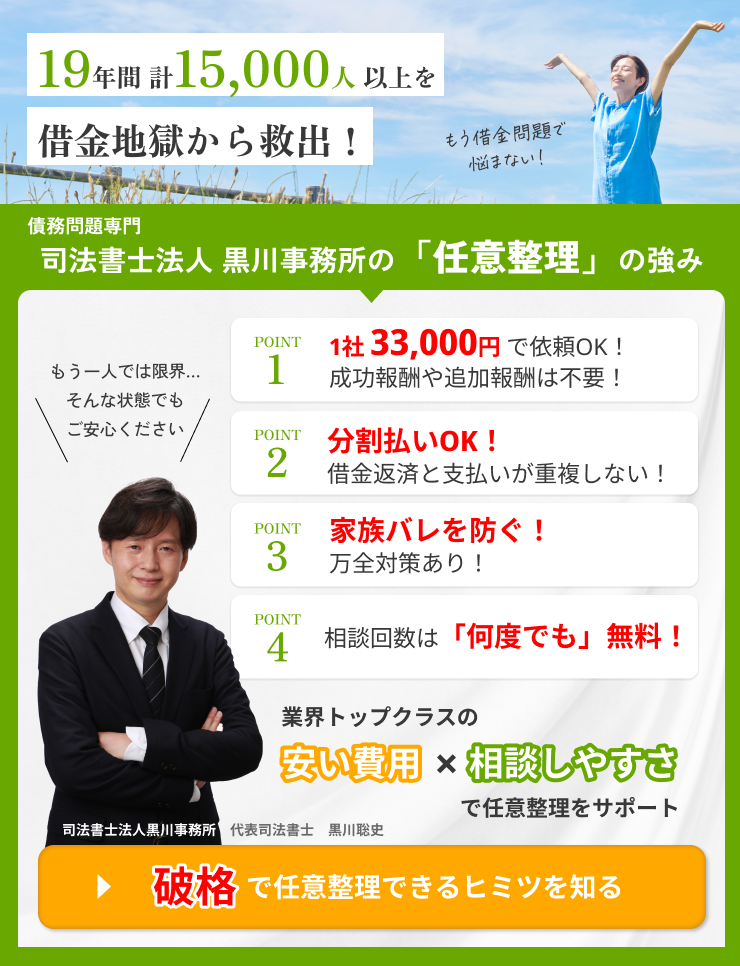

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

自己破産を余儀なくされる

Q. 借金返済ができないと、自宅に取り立てや勤務先に電話はきますか?

貸金業法で原則として自宅訪問や勤務先への電話は禁止されていますが、「正当な理由」がある場合には可能です。

正当な理由として挙げられるのは、連絡が一切つかないような場合です。

電話を無視せずに対応している間は、自宅訪問や勤務先への電話はありません。

Q. 借金を滞納していると、すぐに給料が差し押さえられますか?

すぐに給料を差し押さえられることはありません。

滞納して一括請求になり、その後裁判で判決を取得されたら、強制執行という給料の差し押さえの段階に移行します。

差し押さえされるとしても、一連の手続きを考慮すると滞納から半年くらいは時間がかかります。

まとめ

借金が返せない状況になっているにもかかわらず、その場しのぎの新たな借入で返済をすると自転車操業が始まります。

自転車操業になると借金は借り入れできる限界まで増えてしまい、最後には借り入れはできなくなり、また借金が返せなくなります。

借金問題は、放置すればするほど解決の選択肢が狭まります。「返せない」と思ったら債務整理を検討するタイミングです。

一人で抱え込まず、専門家の力を借りて解決への一歩を踏み出しましょう。

司法書士法人黒川事務所では、相談無料・着手金不要で、あなたの状況に最適な解決方法をご提案します。

19年以上の豊富な実績を持つ司法書士が全力でサポートします。まずはお気軽にお問い合わせください。

関連記事の紹介

借金を踏み倒したら?リスクと解決法を解説

リボ払いはヤバイ!リスクをわかりやすく

クレジットカード払えない分割交渉は可能?

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階