平日10時~19時30分

土日10時~17時00分

(祝日休み)

借金を返さないと詐欺になる?返せない時の対処法を解説

借金の返済ができなくなり、「詐欺罪で訴えられるかもしれない」と不安を感じている人は少なくありません。

しかし、返済が遅れたり滞納したりすることは、直ちに刑事事件として詐欺罪に問われることにはなりません。

大切なのは、返済が難しい状況に陥った際の適切な対応方法を知ることです。

この記事では、借金の滞納と詐欺罪の関係、実際に詐欺罪に問われるケース、そして返済が難しい場合の具体的な解決方法について解説していきます。

この記事を読んでわかること

- 借金を返せなくても詐欺罪にはならない(民事上の債務不履行)

- 最初から返す意思なく借りた場合や虚偽の情報で借りた場合は詐欺罪に該当する可能性がある

- 返済が難しい時は、放置するのではなく債務整理を検討する

目 次(更新:2024年12月22日)

1.1 詐欺罪の基本的な要件とは

1.2 借金の滞納と詐欺は違う

1.3 民事事件と刑事事件の違い

2.2 嘘の情報で契約を結んだ場合

3.2 債権者との交渉のポイント

4.1 任意整理で返済を続ける場合

4.3 自己破産で借金を整理する場合

5.まとめ

借金を返さないことは詐欺になるのか?

詐欺罪の基本的な要件とは

借金の滞納と詐欺は違う

借金が詐欺罪に問われる可能性があるケース

最初から返済する意思がなかった場合

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

返済が難しい時の正しい対処方法

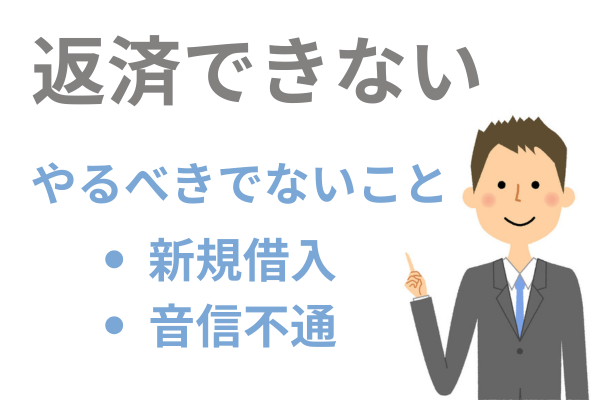

すぐにやるべきこと・やってはいけないこと

借金の返済が難しいときは、借入先と連絡を取りつつ、今後のために収支を自分でしっかりと把握することが大切です。

また、返済できないタイミングでの新規借入はなるべく避けるようにしましょう。

▼やるべきこと

● 督促・取立てには誠実に対応する

● できれば自分から債権者に連絡を入れ、説明する

● 収支状況の把握と整理を整理する

なるべく避けたいのは、督促の電話を無視したり、返済できない状況にも関わらず新規で貸し付けを受けたりするケースです。

複数の借入があるケースでは、特定の債権者だけに返済し続けた場合、自己破産による債務の免除が受けられなくなる可能性があります。

▼やってはいけないこと

● 督促や取立てを回避し、音信不通になる

● 新規で借入れする

● 特定の債権者だけ返済する

債権者との交渉のポイント

状況別の具体的な解決方法

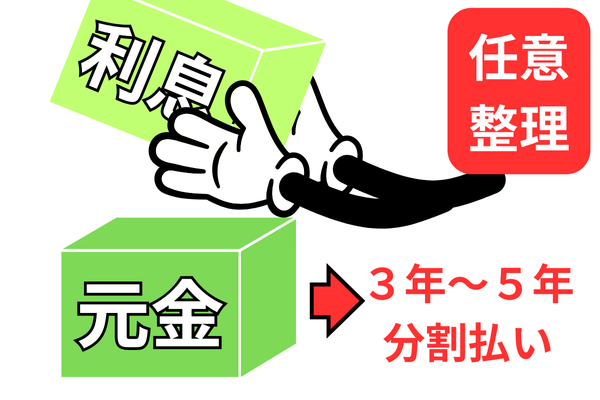

任意整理で返済を続ける場合

個人再生で財産を残しながら解決する場合

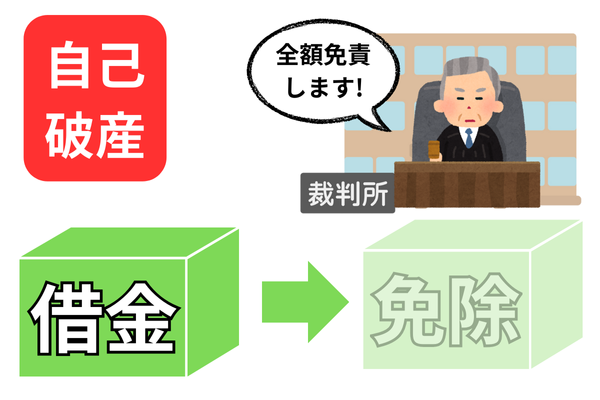

自己破産で借金を整理する場合

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階