平日10時~19時30分

土日10時~17時00分

(祝日休み)

借金問題を解決する方法と無料相談窓口厳選4選を紹介

借金問題を抱えても、状況に応じて適切に対処すれば必ず解決できます。

しかし、対処法を誤ると逆に借金問題を悪化させてしまい、解決困難な事態に陥ることにもなりかねません。

この記事では、借金問題を正しく解決するための方法5つと、やってはいけない行動6つ、借金問題の無料相談ができる相談先厳選4つをご紹介します。

解決方法については、自力で解決する方法と、債務整理で抜本的に解決する方法の両方を詳しく解説します。ぜひ参考になさってください。

この記事を読んでわかること

-

自力での解決策は収支の見直し(収入増と支出減)で返済額を増やす

-

返済のための借入や現金化、闇金などその場しのぎは絶対ダメ。

-

自力での解決が困難なら、根本的な解決策である債務整理を検討する。

目 次(更新:2026年3月15日)

7.まとめ

借金問題を解決するための5つの方法

債権者に相談する

借金の返済が遅れそうになったら、借入先のお客様相談センターに連絡し、事情を説明して返済方法を相談してみましょう。

正直に相談すれば、担当者も可能な限り柔軟な対応を検討してくれるものです。短期間であれば返済を待ってもらえたり、毎月の返済額を減らしてもらえたり、一定期間は利息の返済のみにしてもらえたりすることもあります。

相談する時期が早ければ早いほど、柔軟な対応が期待できます。滞納が発生する前に相談した方がよいですが、滞納してしまった後でも、できる限り早めに相談しましょう。

この解決方法は、あくまでも応急措置のようなものです。

したがって、突発的な出費などで一時的に返済が厳しいけれど、今後の返済能力には問題がないといった場合に適しています。

公的融資制度を利用する

返済資金が足りないときは、他の消費者金融やクレジットカード会社から借りるのではなく、公的融資制度を利用するのがおすすめです。

状況に応じて、生活福祉資金貸付制度や母子父子寡婦福祉資金貸付金制度など、何らかの公的融資制度を利用できる可能性があります。

利用条件は制度によって異なるので、気になる方は、お住まいの自治体の役所や社会福祉協議会に問い合わせてみましょう。

公的融資制度の利用は、低所得や無職、高齢者、障害者などで利用条件を満たし、かつ、一時的に返済資金が不足した場合に適している解決方法です。

おまとめローンや借り換えを利用する

おまとめローンや借り換えも、上手に利用すれば借金問題の解決に役立ちます。

おまとめローンとは、低金利の金融機関からの借入れで他の借金を完済し、借金を一本化するためのローンのことです。

借り換えとは、借金全体を一本化できなくても、低金利の金融機関からの借入れで高金利の金融機関からの借金を完済することで、利息の負担を軽減させる方法のことです。

どちらも、金利が下がることによって返済額が減りますし、返済期間を延ばせれば毎月の返済額が大きく軽減されるので、無理なく返済していくことが可能になります。

ただし、返済期間が長期化すると利息を支払い続けることになるため、かえって総返済額が増えてしまうこともあるので注意が必要です。

借り換えは、消費者金融など高金利の金融機関から慌てて借りてしまい、銀行カードローンなどを利用することで金利を下げたい場合に適している解決方法です。

おまとめローンは、借入件数と借入総額が膨らんでしまい返済困難であるけれど、債務整理はできない、したくないという場合に適している解決方法です。

親族等に援助を依頼する

公的融資制度の利用条件を満たさない場合や、まとまった金額が必要な場合は、親族等に借金の肩代わりや返済への協力を依頼するのもひとつの方法です。

援助してもらった金額を返す必要があるとしても、通常は利息がかからないため、返済の負担を大きく軽減できます。

この方法は、自力では解決困難なほどに借金が膨らんだ場合で、家族、親戚、友人、知人などで頼れる人がいる場合に適しています。

債務整理をする

自力で解決できないほどの借金を抱えてしまい、親族等にも頼れない場合には、債務整理がおすすめです。

債務整理とは、債権者との交渉や裁判所での手続きにより借金問題を解決する手続きの総称ことです。

具体的には、任意整理・個人再生・自己破産という3種類の手続きがあります。

この3種類の手続きは、それぞれ特徴や利用条件が異なりますが、状況に合った手続きを選択することで借金問題は必ず解決できます。

詳細は下記の(借金問題の解決に有効な債務整理とは)で解説します。

●現実的な解決方法は…

新たな借入(公的融資や借り換え)で返済をすると、さらに多重債務になる危険があります。親族に相談する方法も借金をしていること自体が内緒なことが多く選択できる人は少ないでしょう。

個人の方のキャッシングやショッピングのリボ払いに対しては、個人で債権者に相談しても大幅な譲歩は引き出すことも難しく、すでに信用情報も延滞等でブラックになっていることも予想されます。

現実的には「債務整理」で解決することを最初から検討した方がいいでしょう。

借金問題の無料相談窓口厳選4選

まず最初に思い浮かぶのが弁護士と司法書士です。そして、法テラスや市区町村の無料法律相談などの公的な相談窓口もあり、大きく2つに分類できます。

・相談だけでなく解決に向けて依頼もできる相談先

弁護士事務所・司法書士事務所・法テラス・日本クレジットカンセリング協会

・相談(手続きの案内)のみで依頼はできない相談先

各都道府県の弁護士会・司法書士会、市区町村の無料法律相談、日本貸金業協会や財務局の相談窓口など

借金問題でお困りの場合は、一刻も早い対応が求められます。相談のみで依頼はできない相談先だけ、実際に依頼する場合は再度相談先を探す必要があり、時間がかかってしまいます。

早期に解決するためには、最初から「相談から依頼まで可能な相談先」に相談することをおすすめします。

弁護士事務所の無料相談

債務整理を扱っている弁護士事務所は借金問題の相談に関しては無料で対応している事務所が多く存在します。

無料相談を行い、実際に自分にあった解決法を提案してもらい、そのまま依頼することも可能です。

司法書士事務所の無料相談

司法書士事務所も弁護士事務所と同じく、借金問題に関しては多くの事務所で無料相談を実施しています。

弁護士との違いは、任意整理の場合は金額に制限(1社で140万円が上限)があることと、自己破産・個人再生に関しては代理権が無く書類作成業務にとどまることです。

任意整理の場合で、1社で140万円を超える会社が無ければ弁護士よりも司法書士の方が費用が安い傾向なのでおすすめです。

法テラス

法テラス(正式名称は日本司法支援センター)は、国が設立した法律相談の機関で、借金問題などさまざまな法律トラブルを無料で3回まで相談できます。

そして、相談を担当した弁護士・司法書士に依頼することも可能です。

また、民事法律扶助という弁護士・司法書士の報酬の立替制度もあります。

利用には収入の制限がありますので、該当するかどうかは直接法テラスに電話することで確認できます。

日本クレジットカウンセリング協会

日本クレジットカウンセリング協会の多重債務ほっとラインは、主にクレジットカードや消費者金融の借金問題の相談を受け付けています。

家計の改善から債務整理の相談まで、専門のカウンセラーによるアドバイスを受けることが可能です。

電話相談やカウンセリングは無料で、希望すれば無料で任意整理と家計管理の改善も行ってくれます。

日本クレジットカウンセリング協会:https://www.jcco.or.jp/

督促を無視する

債権者からの督促を無視しても、何も解決しません。

電話や郵便による督促が繰り返し行われますし、無視し続けていると担当者が自宅を訪ねてきたり、勤務先に連絡されたりする可能性もあります。そうなると、家族や職場の人に借金のことを知られてしまうでしょう。

また、督促を無視していると債権者の対応も厳しいものになっていきます。早ければ滞納開始から3ヶ月程度で裁判を起こされることもあります。

裁判所から届いた書類も無視すると、給料や預貯金口座を差し押さえられることがあるので、注意が必要です。

返済のための借入れ

返済が苦しいときに、他社からの借入れで返済することは控えましょう。

新たな借金にも金利がかかるので、返済の負担が増大してしまいます。そのため、翌月も他社から借入れをしなければ返済できなくなるケースがほとんどです。

このような自転車操業を続けていると、借入件数も借入総額も短期間のうちに膨れ上がってしまい、返済不能に陥ることにもなりかねません。

おまとめローンや借り換えで解決する場合を除いて、返済のために借入れをするのは危険です。

ギャンブルや投資でお金を作ろうとする

ギャンブルや投資でお金を作って返済しようと考える人もいますが、失敗するケースがほとんどです。

そもそも、パチンコや競馬などのギャンブルは、一時的に勝つことはあってもトータルで見ると必ず負ける仕組みになっています。

FXやデイトレードなどの投資でお金を増やすためには、それなりの知識や経験が必要です。

ギャンブルや投資にのめり込んで依存症になり、借金をしてまで続ける人も少なくありません。そうなると、借金を返済するどころか、逆に借金が膨れ上がってしまいます。

クレジットカードの現金化や給与ファクタリングの利用

借金総額が膨れ上がったり、滞納を続けたりすると、どこからも借りられなくなることがあります。

そのときに、クレジットカードの現金化や給与ファクタリングを利用してお金を作ろうとする人がいますが、非常に危険です。

クレジットカードの現金化とは、ショッピング枠を利用して商品を購入し、その商品を買取業者へ転売して現金を手にするという手法です。

転売の手続きは現金化業者に依頼するのが一般的ですが、その際に非常に高額の手数料が差し引かれてしまいます。そのため、クレジットカード代金の残高が増大してしまい、結局は借金が増えてしまうのです。

給与ファクタリングとは、給料債権をファクタリング業者に買い取ってもらって現金を手にするという手法です。

返済は勤務先から実際に給料を受け取ったときに行うのが一般的ですが、買取りの際に非常に高額の手数料が差し引かれているため、全額を返済するのは難しいことがほとんどです。

そのため、給与ファクタリングを毎月繰り返してしまう人が多く、毎月、多額の手数料を徴収されてしまいます。やがて、給料を自由に使うことがほとんどできなくなり、生活費に窮することにもなりかねません。

闇金に手を出す、闇バイトに応募する

正規の貸金業者から借りられない場合に闇金を利用する人は多いですが、闇金には絶対に手を出してはいけません。

闇金は利息制限法や出資法の上限金利をはるかに超える利息を要求し、払えなければ脅迫的な取り立てや、親族・職場への取り立て、悪質な嫌がらせを行うのが常套手段です。

闇金に手を出したために、離婚問題や一家離散、退職などの深刻な事態に追い込まれてしまうケースが多々あります。

近年では、簡単な仕事で高額の報酬が得られる闇バイトがSNSなどで募集されていますが、絶対に応募してはいけません。

闇バイトの仕事内容は、特殊詐欺や窃盗・強盗などをはじめとする犯罪行為の手伝いがほとんどです。違法性の認識がなかったとしても、警察に発覚すると逮捕されるおそれがあります。

仕事内容を聞いて「やりたくない」と思っても、応募時に個人情報を伝えていると報復や嫌がらせをすると脅されるため、拒否することは困難です。もし、応募してしまった後に「おかしい」と気づいたら、直ちに警察に相談しましょう。

夜逃げする

借金問題で困り果てて行方をくらます「夜逃げ」をしても、問題は何も解決しません。

夜逃げをする際に住民票を移せば、貸金業者の調査によって居場所がバレてしまい、返済を請求される可能性が高いです。逃げている間も利息や遅延損害金が発生し続けて借金は膨れ上がっているので、返済は困難でしょう。

かといって、住民票を移さずに夜逃げをすると、転職や子どもの転校などに支障をきたすおそれがあります。転居先の自治体での行政サービスも受けられないため、非常に苦しい生活を強いられてしまいます。

夜逃げをしても、借金問題から免れることはできないと考えるべきです。

●専門家のひとこと

借金問題を解決するために「その場しのぎで行動する」「先送りにする」という行動をとってしまうと状況は悪化してしまいます。

状況が悪化すると「任意整理」で解決できたものが「自己破産」まで選択しなければいけなくなるケースも多く出てきます。

まずは、冷静になって専門家に相談し、取るべき行動を一緒に検討することをおすすめします。

相談したからといって、必ず依頼する必要はありません。

無料相談で、自分の状況と解決策を知るだけでも大きな一歩になります。

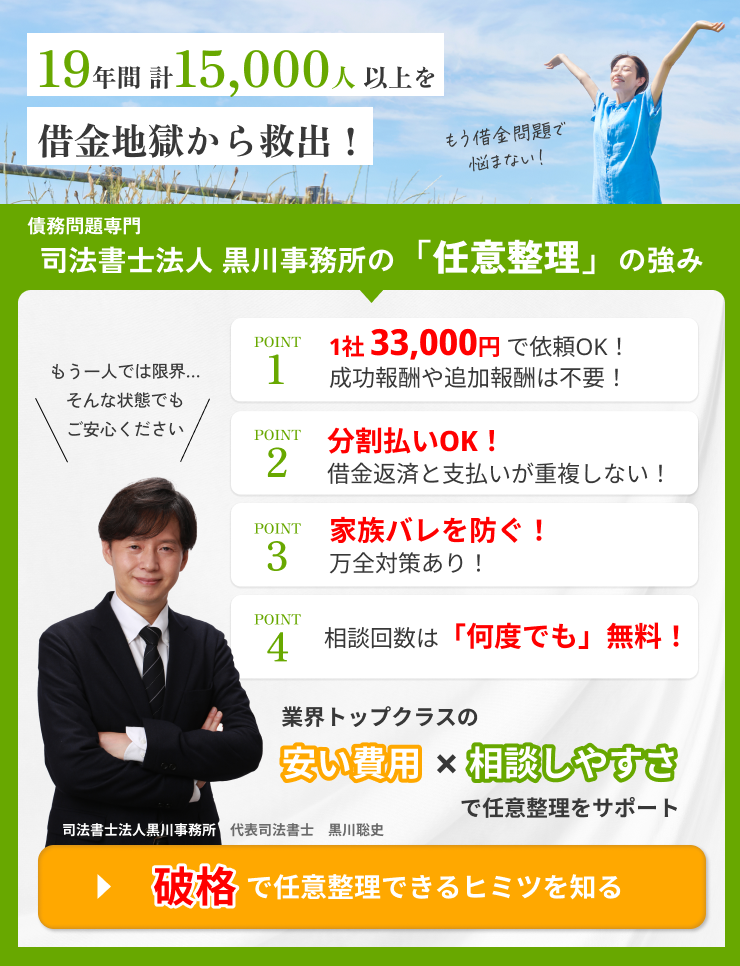

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

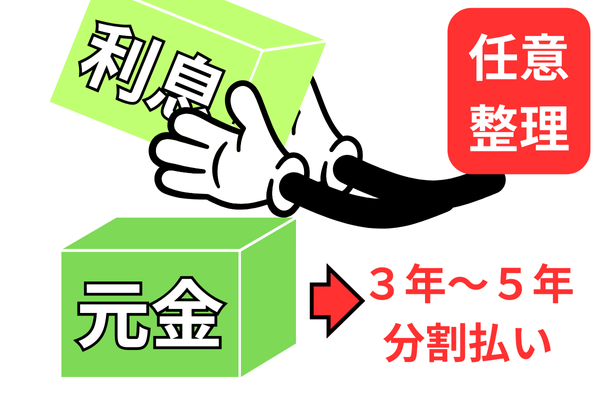

任意整理

任意整理は、債権者との話し合いにより、今後発生する利息のカットや、元本の長期分割払いを認めてもらうことで、借金を整理する方法です。

3~5年程度の分割払いで借金を完済できるように調整するのが一般的です。

元本のカットはできませんが、利息カットにより完済までの支払総額を減らすことが可能です。

そのため、任意整理は、借金総額が比較的小さい方や、ある程度の収入を継続的に得られる方に向いている手続きといえます。

任意整理の特徴

⭕️ 裁判所を通さないので、家族や勤務先に秘密で手続きできる

⭕️ 必要書類がなく比較的手続きが簡単で期間も短い(通常3〜6ヶ月)

⭕️ 一部の債権者を除外できる

❌ ブラックリストに登録される(5〜7年間は新規の借入・クレジットカードの利用ができない)

❌ 債権者によっては交渉に応じない場合もある

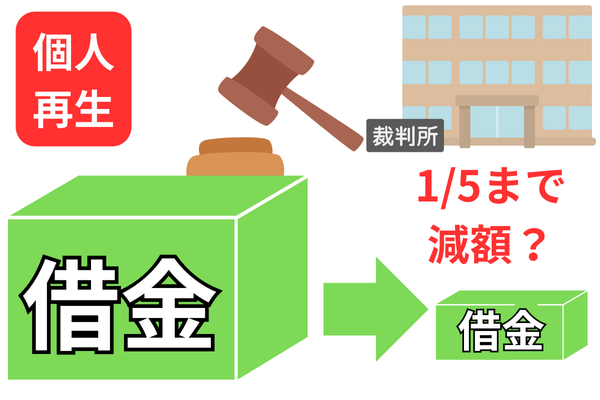

個人再生

個人再生は、裁判所に申し立て借金を大幅に減額(5分の1程度が目安)してもらう手続きです。

減額後の借金は原則3年(特別な事情があれば5年)で分割払いし、完済すれば残りの借金の返済は免除されます。

一定の条件を満たせば、住宅ローンが残っているマイホームを維持することも可能です。

個人再生を利用するためにも安定収入が必要ですが、任意整理よりは低収入でも利用できる可能性があります。

個人再生は、借金総額が大きく膨らんだけれど自己破産をしたくない方や、マイホームなど手放したくない財産がある方に向いている手続きといえます。

個人再生の特徴

⭕️ 借金を5分の1程度まで減額できるので、任意整理よりも返済額が下がる

⭕️ 住宅ローン返済中の自宅を家を手放さずに手続きができる

❌ 必要書類が多く手続は複雑、その分費用も高額になる

❌ 官報に住所・氏名が掲載される

❌ 一部の債権者を除外できないので、勤務先からの借金や保証人付き奨学金・車のローンがあると利用しにくい

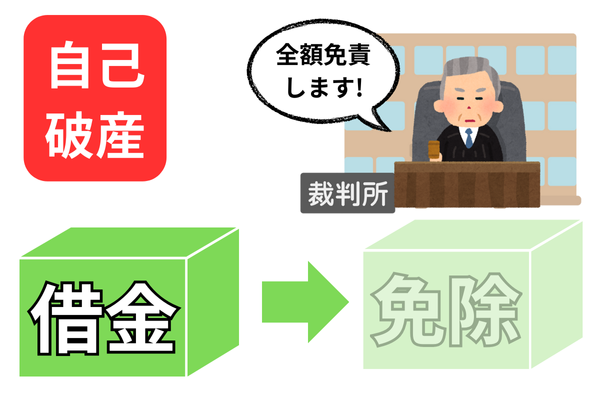

自己破産

自己破産は、裁判所に申し立て返済不能であることを認めてもらうとともに、借金の支払い義務を全額免除(免責)してもらう手続きです。

ただし、浪費やギャンブルなどの免責不許可事由があると、免除されないケースもあります。

また、マイホームや車など一定額以上(時価20万円以上)の財産は処分され、現金も所定の金額(99万円以下)までしか残せないことにも注意が必要です。

自己破産は、免責不許可事由がなく、高価な財産がないか、財産を処分しても構わない方にとっての最終手段といえます。

自己破産の特徴

⭕️ 収入がなくても法テラスを利用すれば手続きが可能

❌ 一定額以上の財産(20万円以上の預金・生命保険・不動産など)は裁判所により処分され債権者へ分配される

❌ 官報に住所・氏名が掲載される

❌ 一部の職業(弁護士・宅建士・警備員など)は、手続中は資格制限がある

❌ 一部の債権者を除外できないので、勤務先からの借金や保証人付き奨学金・車のローンがあると利用しにくい

借入状況を把握する

最初に、借入状況を把握する必要があります。

返済に追われていると借入状況が分からなくなってしまう人が多いですが、借金の全体像を把握しなければ、解決までの道筋を考えることはできません。

借入先ごとに、以下の事項を確認して正確に書き出してみましょう。

- 借入日

- 借入残高

- 金利

- 毎月の返済日

- 毎月の返済額

- 返済期限

家計を見直す

次に、家計の収支を見直して、返済に充てられるお金を増やしましょう。

家計簿をつけるなどして収支を明確にすると、ほとんどの場合は無駄遣いが多いことに気づくものです。

外食や交際費、娯楽費など、お金の使い途は人それぞれ異なりますが、削れる出費は無理のない範囲内で可能な限り削っていきましょう。

また、次のような固定費を見直すと節約効果が高まるので、検討してみてください。

- 家賃

- 光熱費

- 通信費

- 保険料

- 車両費

- 各種サブスク料金

返済計画を立てる

借入状況と家計の収支を把握したら、返済計画を立てましょう。

返済計画を立てる際に重要なことは、突発的な出費や病気、事故なども想定して、ある程度は余裕のあるプランを検討した方がよいということです。

できれば、3ヶ月分程度の生活費は手元に置いておくことが理想的です。

まったく余裕がないか、そもそも返済が追いつかない状態であれば、債務整理を検討した方がよいでしょう。

- 返済可能額<毎月の返済額:この場合は自力では完済できません

- 返済可能額>毎月の返済額:この場合は自力で完済可能です

収入ー生活費=返済可能額

余裕があるときは繰り上げ返済をする

余裕のある返済計画を立てた後は、返済を進めつつも少しずつお金を貯めていくことをおすすめします。

ある程度のお金が貯まったら、生活に支障のない範囲内で繰り上げ返済をすることで、返済を加速することが可能です。

繰り上げ返済をする際は、金利が高い借入先を優先するのがおすすめです。金利が高い借入先の元金を優先的に減らした方が利息を大きく減らせるので、返済の負担を軽減させる効果が高まるからです。

このように借金の状況を把握し、月々返済に充てることができる金額を算出し、完済というゴールが確認できれば頑張って返済しましょう。

もし、毎月の収支が赤字になっている場合や返済してもカードを利用しないと生活できない場合は、自力での完済は困難です。

その場合は、債務整理を検討しましょう。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階