平日10時~19時30分

土日10時~17時00分

(祝日休み)

リボ払いはヤバい!わかりやすくリスクと解決法を解説

リボ払いはいくら利用金額を増やしても月々の返済額があまり変わらないので、一見利便性が高いとも思えます。

しかし、その仕組みを正しく理解していないと、気づかない間に使いすぎてしまうなどの危険性があり、利用の際には注意が必要です。

実際、リボ払いは「ヤバい」サービスであり、司法書士・FPの立場としてもオススメはできません。

この記事では、借金の問題を抱えた方(年間1000人以上)から債務整理の相談を受ける「司法書士」が、お金の専門家「ファイナンシャルプランナー(CFP®:1級FP技能士)」としての視点から「リボ払いがヤバい」理由と、具体的な解決策をお伝えします。

この記事を読んでわかること

- リボ払いは手数料が高く減りにくい仕組みになっている

- 毎月残高を確認しないでリボ払いを利用すると、使いすぎて増えやすい

- リボ払いがきっかけで多重債務になり、債務整理する人は多い

目 次(更新:2025年12月5日)

7. まとめ

1. 総返済額が高くなる(金利が高い)

リボ払いは無料のサービスではありません。

利用すると、カード会社や消費者金融会社で手数料をとられてしまいます。

手数料の割合は年率にすると15%~18%程度に設定されているケースが多々あります。

このように高額な手数料がかかるので、リボ払いを選択すると借金の総返済額が大きく膨らんでしまいがちです。

2. いつまで経っても支払いが終わらない

リボ払いで借り入れや立替金の利用をすると、借入残高が増えても毎月の返済金額が一定です。

そうなると、支払った金額の多くが「手数料」に消えてしまい、元金がなかなか減りません。

完済までに長期間がかかってしまうのも大きなデメリットといえるでしょう。

当然完済まで手数料がかかり続けるので、支払い手数料の総額も雪だるま式に膨らんでしまいます。

3. 意識せずに借金を増やしてしまう

リボ払いを利用していると、利用残高を増やしても月々の負担が増加しません。

そうなると、今どのくらいの利用をしているかわからなくなって、ついつい使いすぎてしまう方が多数います。

気づけば何百万円もの借金ができてしまい、到底支払えなくなってしまう方も少なくありません。

意識せずに借金や利用残高を増やしてしまいがちな点もリボ払いのヤバい点です。

4. 勝手にリボ払いが選択されているケースがある

クレジットカードによっては、申し込み時点でデフォルト(初期設定)でリボ払いが選択されているケースがよくあります。

その場合、自動的にすべての買い物がリボ払いになってしまいます。

また「リボ払い専用カード」といってリボ払いしかできないカードもあり、通常のカードと勘違いして作成してしまう方もいます。

「知らぬ間にリボ地獄に片足を突っ込んでいた」というケースも珍しくありません。

そもそもリボ払いとは?分割払いとの違い

リボ払いの仕組み

リボ払いとは、わかりやすく説明すると「利用金額が増えても返済金額が一定になる支払い方法」です。

たとえば10万円を借りて毎月1万円ずつ支払っている方が、リボ払いを選択した上で10万円借り増ししても、毎月の支払金額はやはり1万円のままです。

(ただし実際には元金だけではなく手数料を乗せて支払う必要があります。)

分割払いとの違い

よく混同される「分割払い」との違いは、ゴール(完済時期)が決まっているかどうかです。

| リボ払い | 分割払い | |

|---|---|---|

| 支払い方 | 毎月の支払額を決める | 支払う回数を決める |

| 完済時期 | 未定・延びやすい (追加利用すると期間が延びる) | 設定時に確定 (5回払いなら5ヶ月後に終わる) |

| 手数料 | 残高がある限りかかり続ける | 回数に応じた手数料がかかる |

リボ払いは「毎月の負担」を抑えられますが、「いつ終わるか」が見えにくいため、分割払いよりもリスクが高いと言えます。

リボ払いが「危険」な金額の目安

リボ残高が年収の3分の1を超えている

貸金業法には「総量規制」というルールがあり、原則として年収の3分の1を超える借入はできません。

ショッピングリボはこの対象外なので、キャッシングとショッピングを合算すると「事実上総量規制をオーバーしている」方は少なくありません。

総量規制をオーバーしていると実質的な返済能力としては限界を迎えているサインです。

「年収別」危険なリボ払いの残高の目安

| 年収 | 危険なライン |

|---|---|

| 200万円 | 約66万円 |

| 300万円 | 約100万円 |

| 400万円 | 約133万円 |

| 500万円 | 約166万円 |

ご自身の残高がこの金額に近づいている、あるいは超えている場合は、非常に危険な状態です。

毎月の返済額のほとんどが手数料(利息)

利用明細を確認して、毎月どれくらい元金が減っているか確認してください。

例えば「毎月2万円払っているのに、残高が5,000円しか減っていない」という状態になっていると、返済額の多くが手数料に消えている状態です。

返済額の設定を増額しなければ、完済までに膨大な時間がかかります。

利用限度額いっぱいまで使っている

カードの利用可能額が0円、または数千円しか残っていない状態は、生活費が不足してリボ払いに依存している証拠です。

「返済して枠が空いたら、またすぐ使う」という自転車操業に陥っている場合は、早急な対処が必要です。

ポイント目的での利用

キャンペーンで「リボ払いでポイントUP」などがありますが、付与されるポイントよりも支払う年率15〜18%の手数料の方がはるかに高額になるケースがほとんどです。

仕組みを理解せずに「自動リボ」を設定する

「自動リボ」の設定になっていると、一括払いのつもりで使っても勝手に手数料が発生します。

また、一括払いで利用してから気軽に「後からリボ」を利用すると利息負担が増えて後々リボ払いの返済で苦しむことになります。

明細を確認しない

毎月残高を確認しないで利用すると、使いすぎて借金が膨らんでいることに気づけません。

リボ払いの返済が苦しくなった時の解決策

「余裕があるなら」:設定変更と繰り上げ返済

まだ返済余力がある場合は、以下の方法で「手数料」を減らします。

- 返済金額を高めに設定する

低めに設定すると元金が減りません。毎月の設定額を引き上げましょう。

例えば50万円(年利14.6%)の場合、月1万円返済だと手数料は約27万円かかりますが、月2万円返済なら約10万円に抑えられます。

- できるだけ繰り上げ返済する

お金がある程度貯まったら、都度まとめて返済(繰り上げ返済)しましょう。残高を一気に減らすことで、将来払うはずだった手数料をカットできます。

「少し厳しいなら」:低金利ローンへの「借り換え」

リボ払いの金利(約15%〜18%)よりも低い「フリーローン」に借り換える方法です。

例えば年利10%程度のローンで借りてリボ残高を一括返済し、その後はローンの返済をしていく形です。

金利差の分だけ総返済額を減らせる可能性があります。

※ただし審査が必要であり、必ずしも通るとは限りません。

「自力返済困難なら」債務整理を弁護士・司法書士に相談する

「借り換えの審査も通らない」「もう返済のためのお金がない」「借りて返しての自転車操業になっている」「結局、利息分しか払えていない」という場合は、「債務整理」を検討すべき段階です。

債務整理には、任意整理、個人再生、自己破産の手続きがあります。自分の状況に合わせた最適な解決方法を専門家と検討しましょう。

任意整理

リボ払いで苦しんでいる方に特にオススメなのが「任意整理」です。

任意整理は、弁護士や司法書士がカード会社と交渉し、「将来発生するはずの手数料(利息)をカット」してもらう手続きです。

残った借金は3~5年程度で分割返済するのが一般的です。

高額な手数料がなくなり、元金だけの返済になれば、無理なく完済できます(ゴールが見えます)。

【解決事例】リボ地獄から任意整理で脱出したAさんのケース

| 手続き前 | 任意整理後 | |

|---|---|---|

| 借入総額 | 200万円(3社) | 200万円(将来利息免除) |

| 月々の返済 | 8万円(手数料約3万円) | 4万円(全て元金へ充当) |

| 完済予定 | 追加利用すると終わりが見えない | 4年2か月(50回払い)で完済 |

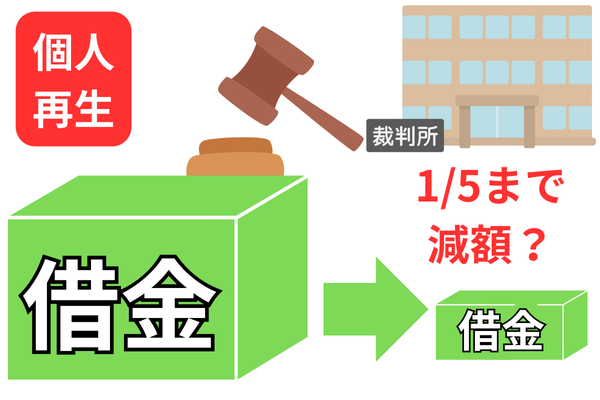

個人再生

個人再生は、借金を大幅に減額(1/5程度)してもらう、裁判所の手続です。

減額された借金を原則3年で分割返済します。

「住宅ローン返済中の持ち家を残せる可能性もある、財産を残せる、すべての債権者が対象になる、手続きに必要な書類が多い」といった特徴があります。

リボ払いでクレジットカードが何枚もあるような多重債務状況で、負債の合計が300万円以上あるなら選択肢に入れて検討しましょう。

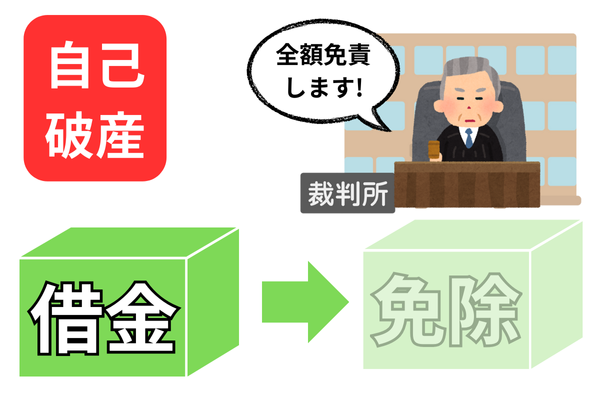

自己破産

自己破産は、全ての借金の支払い義務を免除してもらう裁判所の手続きです。

「一定以上の財産(目安は時価20万円)は処分される、すべての債権者が対象になる、手続きに必要な書類が多い」といった特徴があります。

多重債務状況で今後も継続して返済できる状況でなければ選択肢に入れて検討すべきです。

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

Q. そもそもリボ払いは使わない方が良いですか?

基本的には使わないことを強くおすすめします。

リボ払いは「高金利で借金を長期化させる」リスクの高いサービスです。

ポイント還元などのメリットよりも、支払う手数料のデメリットの方が大きくなるケースがほとんどだからです。

Q. リボ払いは「借金」扱いになりますか?

「ショッピングリボ」であっても、信用情報機関(CICなど)には借入残高として登録されるので、立派な借金(債務)です。

そのため、複数のカードでリボ払いを利用していたり、リボ払いの残高が多いと「返済能力が低い」とみなされ、住宅ローンや車のローン、新たなクレジットカードの審査に通らなくなる可能性があります。

Q. リボ払いで元金が減らないのはなぜですか?

毎月の支払額の中に「手数料(利息)」が含まれており、支払額の設定が低いと、そのほとんどが手数料の支払いに消えてしまうためです。

例えば、金利15%で50万円の残高がある場合、ひと月の手数料だけで約6,000円以上かかります。もし毎月の支払額を1万円に設定していると、半分以上が手数料に充てられ、元金は4,000円弱しか減りません。

さらに残高が増えれば手数料も増えるため、支払額を上げない限り、元金の減りはどんどん遅くなってしまいます。

Q. リボ払いはデメリットしかないですか?

「毎月の支払額を一定にできる」という点はメリットと言えますが、支払う利息とのコストが見合っていません。

急な出費でどうしても支払いが厳しい月には、一時的な助けになります。

しかし、支払う手数料(年利15〜18%)が高額すぎるため、経済的なデメリットの方が圧倒的に大きいのが現実です。

「緊急時に1回だけ使い、翌月すぐに一括返済する」といった限定的な使い方以外はおすすめしません。

Q. リボ払いをする人の特徴を教えてください

金銭管理が甘くなりがちな人が多い傾向にあります。

具体的には以下のような特徴が挙げられます。

- クレジットカードの利用明細(Web明細)を毎月確認しない人

- 「ポイント還元」や「キャンペーン」という言葉に弱く、手数料コストを計算しない人

- 「毎月〇〇円なら払える」と、支払総額よりも月々の負担額だけで判断してしまう人

- 貯金がなく、急な出費に対応できないためリボ払いに頼らざるを得ない人

まとめ

リボ払いは、月々の負担額を固定できて便利に見える反面、手数料の高さや残高増加のリスクによって「ヤバい状態」に陥りやすい支払い方法です。

-

リボ払いは手数料が高い ⇒ 総返済額が膨らみやすい

-

仕組みが複雑 ⇒ 利用残高が把握しにくく、知らないうちに借金が増加

-

解決法 ⇒ 繰り上げ返済、借り換え、無理なら債務整理

もしすでにリボ払いを何枚ものカードで使っていて返済が苦しい状況なら、一日でも早い相談をおすすめします。

当事務所では、業界トップクラスの低料金と豊富な実績で、リボ払いによる借金問題を解決へ導くサポートを行っています。

「自分が今いくら借りていて、いつ終わるのかわからない」という不安がある方は、まずは無料相談をご利用ください。

関連記事の紹介

クレジットカード払えない分割交渉は可能?

借金を踏み倒したら?リスクと解決法を解説

借金返済できないとどうなる?

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階