平日10時~19時30分

土日10時~17時00分

(祝日休み)

クレジットカード強制解約の理由と対策を解説

便利なキャッシュレス決済の代表であるクレジットカード。しかし、使い方を誤ったり、支払いが滞ったりすると、「強制解約」という厳しい措置が取られることがあります。

「強制解約って何?」「どうして解約されちゃうの?」「解約されたらどうなるの?」「解約を避ける方法はある?」

この記事では、そんなクレジットカードの強制解約に関する疑問にお答えします。

強制解約の理由から、そうなってしまった場合の影響、そして回避・対処するための具体的な方法まで詳しく解説していきます。

この記事を読んでわかること

- クレジットカードを数か月滞納すると強制解約される

- 強制解約される=信用情報もブラック状態

- 強制解約されたら債務整理を検討する

目 次

2.1 支払いの滞納

2.2 債務整理をした

2.3 規約違反の行為

3.1 一時利用停止

3.2 滞納を知らせる連絡がある

3.3 督促状が届く

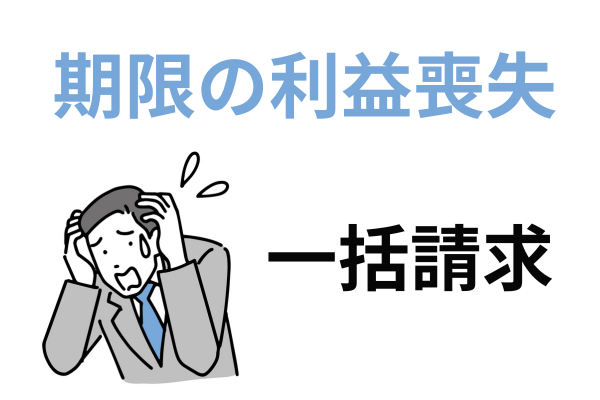

3.4 強制解約

3.5 一括請求

4.1 ブラックリストへの影響

4.2 今後のクレジット利用の制限

4.3 他のカードへの影響

5.1 事前の回避策

5.2 強制解約後の対応

5.3 債務整理も検討する

6.1 訴訟を起こされる

6.2 財産の差し押さえが行われる

7.代替の支払い方法

8.まとめ

支払いの滞納

債務整理をした

3. 督促状が届く

4. 強制解約

ブラックリストへの影響

今後のクレジット利用の制限

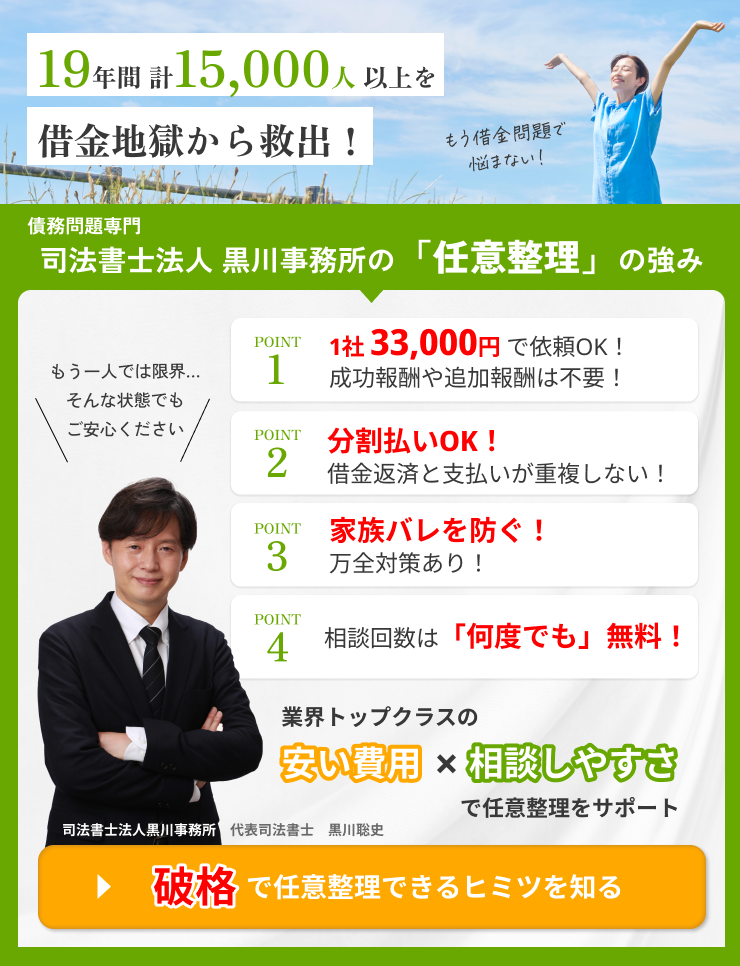

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

事前の回避策

毎月の利用額と支払い日をしっかり把握し、支払日に口座残高が不足しないように管理しましょう。家計簿アプリなどを活用して毎月の収支を確認して、使いすぎにも注意しましょう。

早めの相談

もし支払日に間に合いそうにない、あるいは滞納してしまった場合は、絶対に放置せず、できるだけ早くカード会社に連絡しましょう。

支払い意思があることを伝え、いつまでに支払えるかを正直に相談することが重要です。場合によっては支払い日の調整などに応じてもらえる可能性もあります。

滞納通知への迅速な対応

督促の電話や郵便物が届いたら、無視せずにすぐに対応し、指示に従って支払いましょう。可能であれば、速やかに一括で支払うのが最善です。

強制解約後の対応

債務整理も検討する

クレジットカードの強制解約後も放置すると

訴訟を起こされる

財産の差し押さえが行われる

代替の支払い方法

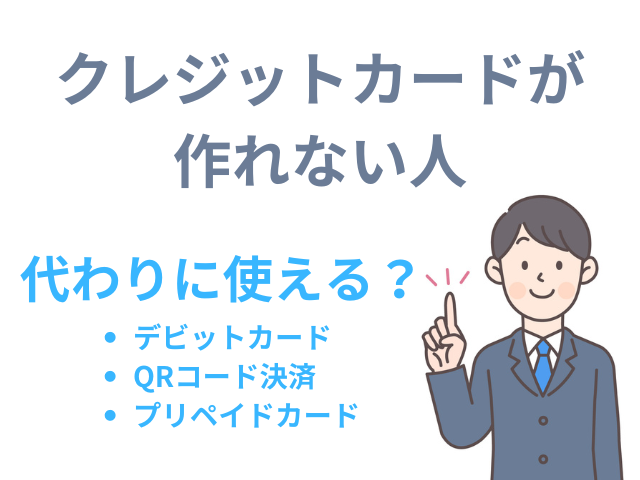

クレジットカードが強制解約されて使えなくなっても、キャッシュレスで支払いができる方法はあります。

デビットカード

銀行口座と直接紐づいており、利用すると即時に口座から代金が引き落とされるカードです。

口座残高の範囲内でしか利用できないため、使いすぎる心配がありません。原則として審査なしで発行されます。

プリペイドカード

事前にお金をチャージ(入金)し、そのチャージ残高の範囲内で利用できるカードです。交通系ICカード(Suica、PASMOなど)や、流通系(WAON、nanacoなど)、Visa、Mastercard、JCBといった国際ブランドが付いたものなど、種類が豊富です。

スマホ決済

PayPay、LINE Pay、楽天ペイなどのQRコード・バーコード決済サービスです。クレジットカードを紐付けて利用することもできますが、銀行口座から直接チャージしたり、セブン銀行ATMなどから現金でチャージしたりして、プリペイド方式で利用することも可能です。

家族名義のクレジットカードの家族カード

もし、生計を同一にするご家族(配偶者、親、18歳以上の子など)がクレジットカードを持っている場合、その家族カードを発行してもらうという方法もあります。

家族カードの審査は本会員の信用に基づいて行われるため、ご自身がブラックリスト状態でも発行できる可能性があります。ただし、利用分の請求は本会員にまとめて行われます。

まとめ

クレジットカードの強制解約は、単にカードが使えなくなるだけでなく、信用情報に傷がつき、将来のローン審査などにも長期間影響を及ぼします。

強制解約の主な原因は滞納です。

滞納した場合、放置せず早めにカード会社へ連絡して遅れを解消することが重要です。

強制解約されると、ブラックリストに載り、他のカードやローン審査に影響します。そして、強制解約後も放置すると、訴訟や給料の差し押さえリスクもあります。

もし、支払いが困難な場合は、債務整理も視野に入れましょう。

債務整理をしてもクレジットカードは強制解約され利用できなくなりますが、デビットカードなどの代替手段もあります。

クレジットカードの支払いが困難になった場合は、決して放置せず、専門家に相談しましょう。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階