平日10時~19時30分

土日10時~17時00分

(祝日休み)

クレジットカード滞納するとどうなる?信用情報の影響も期間別に解説

日々の買い物やネットショッピングに欠かせないキャッシュレスの定番クレジットカード。しかし、うっかり支払いを忘れてしまったり、使いすぎて返済が苦しくなったりして、支払いを滞納してしまうと、一体どうなるのでしょうか?

「少し遅れるだけなら大丈夫?」

「信用情報ってどうなるの?」

「放置したら給料が差し押さえられる?」

そんな疑問や不安を抱えている方もいるかもしれません。安易にクレジットカードを滞納してしまうと、今後の人生に想像以上に大きな影響を及ぼす可能性があります。

この記事では、クレジットカードを滞納した場合に起こりうること、滞納期間によって影響がどう変わるのか、そして具体的な対処法について、詳しく解説していきます。

この記事を読んでわかること

- クレジットカードの支払いを滞納すると、カードの利用が停止され、さらに滞納が続くと強制解約になる

- 滞納が2~3ヶ月続くと信用情報機関に事故情報が登録され、残額を一括請求される

- 放置して3か月以上経過してくると、裁判を起こされ、給与等の差し押さえのリスクがある

目 次

1.1 クレジットカード会社から連絡や督促状・催告書が送られてくる

1.3 遅延損害金の加算

1.4 信用情報への影響

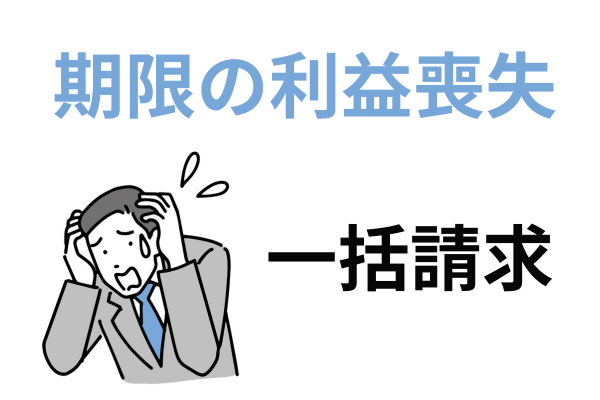

1.5 残高が一括請求される

1.6 裁判・差押のリスク

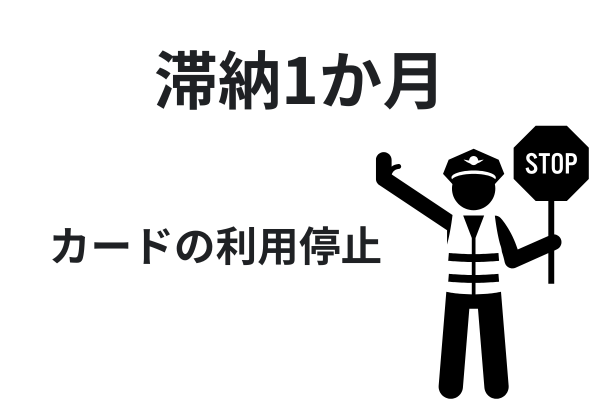

2.1 1ヶ月遅れの場合の影響

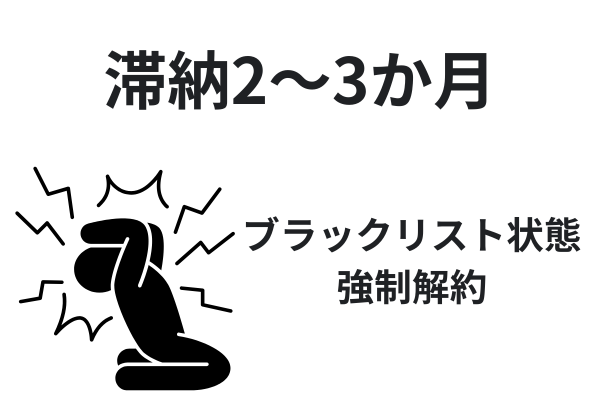

2.2 2〜3ヶ月遅れの場合の影響

2.3 3ヶ月以上遅れた場合の影響

2.4 クレジットカード滞納して1年たってたらどうなってる?

4.1 自力で遅れを解消した場合

4.2 債務整理をした場合

5.まとめ

1. クレジットカード会社から連絡や督促状・催告書が送られてくる

2. クレジットカードの利用停止と強制解約

●遅れていない他のカードは使える?

支払いが遅れたクレジットカードが利用停止(または強制解約)しても、支払いが遅れていない他のカードは利用が継続できるケースもあります。

ただ、いづれは信用情報機関を通じて他の会社で滞納や強制解約になった事実を知ることになります。そうなると、支払いが遅れていなくてもカードの利用が制限される可能性が高くなります。

3. 遅延損害金の加算

●遅延損害金でどれだけ増える?

支払いが遅れると遅延損害金で大幅に債務が増えると思っている方も多くいらっしゃいます。

じつは、1か月程度の遅れであればそれほど急激に債務が増えるわけではありません。

例)債務100万円(遅延損害金14.6%)1か月遅れのケース

簡易な計算式(100万円×14.6%÷12=12,166円)

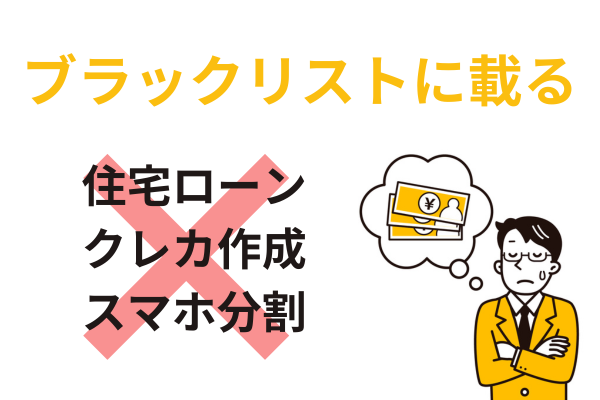

4. 信用情報への影響

●ブラックリストに載る代表的なデメリット

- クレジットカードの新規作成・利用

- 住宅ローン、オートローンの審査に落ちる

- スマホ本体の分割購入の審査に落ちる

5. 残高が一括請求される

6. 裁判・差押のリスク

●よくある差押えの対象は給与と銀行口座の2つ

(給料の差押え)

差押えの前提として債権者は「勤務先を特定」する必要があります(裁判所が調べるわけではありません)。

通常は、審査時にカード会社に届け出ている勤務先が対象になります。

もし、転職などで勤務先が変わっている場合は、前の職場に差押通知が届くというケースもあります(いわゆる空振り)。

(銀行口座の差押え)

銀行口座を差し押さえる場合は、「銀行名と支店名」を特定する必要があります。

通常は、債権者が知っているカードの引落口座が対象になります。

また、ゆうちょ銀行は、全国12カ所に存在する「預金事務センター」で特定することができるので、他の金融機関に比べて特定されやすい傾向にあります。

滞納期間ごとに発生する影響

1ヶ月遅れの場合の影響

3ヶ月以上遅れた場合の影響

クレジットカード滞納して1年たってるとどうなってる?

●債権回収会社に債権が譲渡されていると

債権回収会社によっては、厳しい対応の会社もあります。

たとえば、専門家に任意整理を依頼しても、一括請求を分割払いに戻すために頭金を3~4割要求し、残額も利息を付加して分割払いにしたりなど

厳しい会社に債権が譲渡されていると、任意整理で解決ができないケースも出てきます。そうなると個人再生や自己破産も検討せざるを得なくなります。

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

1か月程度の遅れの場合はクレジットカード会社に相談

●やってはいけないこと

遅れを取り戻すために、新規の借入をして返済するなど、自転車操業的なことをすると債務が増えるばかりで解決にはなりません。

そればかりでなく、新規借入直後の任意整理に対しては、和解困難なケースもでてきます。返済が遅れだしたら借金で借金を返済することを考えるより債務整理も視野に入れて検討しましょう。

3か月程度の遅れの場合は債務整理を検討する

滞納が3ヶ月程度になると、信用情報はブラックリスト状態でカードも強制解約されている可能性が高く、一括払いを請求されている状態と思われます。

この段階で個人が交渉しても、有利な条件(分割払いの長期化や今後の利息の減免など)を引き出すのは困難です。

そして、すでにブラックリスト状態にもなっているので、弁護士や司法書士に相談し、債務整理を検討するのが有効な解決策となります。

●専門家に債務整理を依頼すると

- カード会社からの直接の督促が止まる

- 代理人として交渉してもらえる(将来利息のカットなど、有利な条件で和解できる可能性)

- 状況に応じて最適な債務整理手続き(任意整理・個人再生・自己破産)を提案してもらえる

というメリットがあります。

債務整理の選択肢(概要)

裁判所を通さず、弁護士・司法書士が代理人となり、主に将来利息のカットと分割返済(3~5年)をカード会社と交渉する手続き。

(特徴)

・手続きが簡易

・財産を残せる

・手続きする債権者を選べる

裁判所に申立て、借金を大幅に減額(おおむね1/5程度)してもらい、原則3年で分割返済する手続き。

(特徴)

・住宅ローン返済中の持ち家を残せる可能性もある。

・財産を残せる

・すべての債権者が対象になる

・手続きに必要な書類が多い

裁判所に申立て、原則全ての借金の支払い義務を免除してもらう手続き。

(特徴)

・一定以上の財産(目安は時価20万円)は処分される

・すべての債権者が対象になる

・手続きに必要な書類が多い

どの手続きが適しているかは、借金の総額、収入、財産状況などによって異なりますので、専門家とよく相談して決めましょう。

クレジットカードの滞納を解消すると信用情報いつまで残る

自力で遅れを解消した場合

まとめ

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階