平日10時~19時30分

土日10時~17時00分

(祝日休み)

ブラックリストを確認する方法について

「ブラックリスト状態かどうかを確認する方法はあるのでしょうか?」

といったご質問を受けるケースがときどきあります。

ブラックリスト状態とは、ローンやクレジットカードを全く利用できなくなった状態です。借金を長期にわたって滞納すると、いわゆるブラックリストの状態になってしまいます。

他に、債務整理をした場合にもブラックリスト状態になります。

ただし5~10年程度が経過すると、信用情報に登録された事故情報が抹消されてブラックリスト状態が解消される可能性があります。

自分がブラックリスト状態かどうか知るため、確認する方法を知っておきましょう。

この記事ではブラックリスト状態を確認する方法や解消する方法などをお伝えします。

借金を滞納してブラックリスト状態が心配な方などはぜひ参考にしてみてください。

この記事を読んでわかること

-

JICC・CIC・KSCの3つの信用情報機関に情報開示請求をする。

-

アプリやWEB等で開示請求が可能。手数料以外のデメリットは無し。

-

携帯本体の滞納はCIC、通信料の滞納は別機関(TCA・TELESA)で管理。

目 次

1. ブラックリスト状態とは

1-1. 個人信用情報とブラックリストの関係

1-3. 信用情報を管理する信用情報機関の種類

3-1. JICCの場合

3-2. CICの場合

3-3. KSCの場合

4-1. 延滞情報が登録された場合

4-2. 債務整理した場合

2. 通信料を滞納している場合

1. ブラックリスト状態とは

1-1. 個人信用情報とブラックリストの関係

カード会社や銀行などの金融機関、消費者金融や信販会社などは、すべて信用情報機関に加盟しています。

そして、ローンやカードの申し込みを受けるとその人の信用情報を参照し、信用できる人かどうかを判断します。

このときに延滞情報などの問題のある情報が登録されていると、信用できない人だと判断されて貸付を受けられなくなってしまいます。

これがいわゆるブラックリストの仕組みです。

リストとは言っていますが、実際に金融機関などで名簿が保管されているわけではありません。あくまで「個人信用情報に事故情報が登録されているか」が問題となります。

「ブラックリスト状態=個人信用情報に事故情報が登録されている状態」

1-2. ブラックリスト状態になるとできなくなること

1-3. 信用情報を管理する信用情報機関の種類

信用情報を管理する信用情報機関には以下の3種類があります。

JICC

JICCは主に消費者金融会社が中心となって組織している信用情報機関です。

CIC

CICはカード会社や信販会社が中心となって組織している信用情報機関です。

KSC

KSCは銀行や信用金庫などの金融機関が組織している信用情報機関です。

貸金業者や金融機関は、上記のどこかの信用情報機関に加盟しています。複数の信用情報機関に加盟している会社もあります。

また3つの信用情報機関では情報が共有されるので、1つでブラックリスト状態になると他の信用情報機関に加盟している貸金業者などでも借り入れはできなくなります。

2.ブラックリスト状態かどうか確認すベき場面

人生において、自分がブラックリスト状態なのかどうかを確認したい場面も出てくるものです。以下ではブラックリスト状態かどうかを確認すべき場合の例を挙げます。

- 住宅ローンを申し込みたい

- クレジットカードの新規発行を受けたい

- ローンやクレジットカードの申請に落ちたので原因を知りたい

- スマホの分割払いができなかったので原因を知りたい

典型的には以前にブラックリスト状態だった方があらためて住宅ローンやクレジットカードの発行を受けたい場合、ブラックリスト状態かどうかを確認すべきです。

確認せずに申込みをしても、また落とされるだけで終わる可能性があるからです。

何度クレジットカードやローンの申込みをしたりスマホの端末払いの申込みをしたりしても、なぜか落とされる場合にはブラックリスト状態か調べてみた方が良いでしょう。

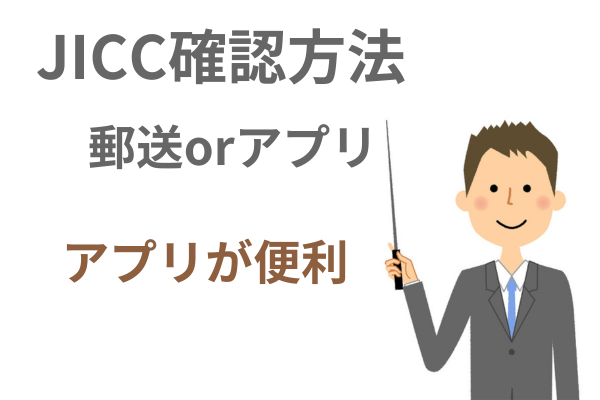

3-1.JICCの場合

JICCの場合、本人であればJICCに申請して、信用情報を記載した書面を交付してもらえます。

交付書面を見ると、事故情報や延滞情報などが載っていないかわかるので、ブラックリスト状態かどうかを確認できます。

郵送、アプリの2種類の方法で信用情報の開示請求を受け付けています(以前は、窓口もありましたが現在は窓口の対応は停止)。

アプリで申請する場合、アプリや郵送で開示結果を受け取れます。

本人確認書類や信用情報開示申込書を提示・提出すれば、開示書類の交付を受けられます。

本人確認書類として使えるのは、以下のようなもので、うち2点が必要です。

- 運転免許証

- パスポート

- マイナンバーカード

- 住民基本台帳カード

- 障がい者手帳

- 保険証

- 住民票

- 印鑑登録証明書

- 年金手帳

- 戸籍謄本、戸籍抄本

- 在留カードまたは特別永住者証明書

郵送する場合の宛先

〒110-0014

東京都台東区北上野1-10-14

住友不動産上野ビル5号館

株式会社日本信用情報機構 開示窓口

手数料

3-2. CICの場合

(番外編)携帯ブラックリストの確認方法

1. 携帯本体代を滞納している場合

2. 通信料を滞納している場合

2つ目は、通信料を支払ってない場合です。

上記の端末代金の滞納とは別で、通信料を滞納して解約(契約解除)された場合には、一般社団法人電気通信事業者協会(TCA)と一般社団法人テレコムサービス協会(TELESA)の両方で、「不払者情報の交換」という制度で滞納者の情報が加盟している通信事業者の間で情報共有されています。

https://www.telesa.or.jp/committee/mvno_new/nonpayment/

https://www.tca.or.jp/mobile/nonpayment.html

これをいわゆる携帯ブラックリストといい、登録されていると通信契約自体が難しくなります(加盟してないない通信会社で契約する場合は無関係)。

こちらは各協会に直接問い合わせをして確認することはできませんが、登録期間が「契約解除後5年以内(期間経過後は自動的に抹消)」と案内があるので、5年以上前に解約されているケースでは不払者情報の共有はされていないということになります(この場合は「社内ブラック」な状態と考えられます)。

5年以内で登録されているか確認したい場合は、直接契約していた通信会社(キャリア)に問い合わせして確認する事になります。

(ただし、5年以上支払っていない場合の時効援用という方法で解決を検討される場合は安易に相手に連絡しないでください。債務承認で時効が再度5年経過しないと利用できないケースもあります。)

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階