平日10時~19時30分

土日10時~17時00分

(祝日休み)

ブラックリストは完済しないと消えない?完済しなくても消えるケースも解説

いったんブラックリストに載ってしまったら完済しないと情報を消してもらえないのでしょうか?

ブラックリストとは、信用情報に事故情報が登録されて借金ができなくなった状態です。

ブラックリストの状態になると、クレジットカードも作れず住宅ローンなども組めず、非常に不便な状態になってしまいます。

この記事ではブラックリスト状態になったときに完済しないと情報が消えないのか、解説します。

借金を延滞して信用情報に事故情報が登録されてしまった方はぜひ参考にしてみてください。

この記事を読んでわかること

-

延滞によるブラックは、完済しても更に5年間は情報が残る。

-

完済しなくても、自己破産や時効の援用で解決できるケースもある。

-

時効援用後、JICCは即削除、CICは情報を更新し5年後に削除。

1.ブラックリストとは

ブラックリストとは、信用情報に事故情報が登録されてクレジットカードやローンなどの利用ができなくなった状態です。

日本では個人の借金に関する情報が信用情報機関によって管理されています。そして借金を延滞したり債務整理したりすると、信用情報に「事故情報」というネガティブな情報が登録されます。

正規の貸金業者や金融機関は信用情報機関に加盟しており、カード発行やローンの申込みを受けるとその人の信用情報を参照して「信用できる人かどうか」を調べます。

このとき、事故情報が登録されていたら「信用できない人」と判断されて審査に落とされてしまいます。

つまり、信用情報に事故情報が登録されてブラックリスト状態になっていると借金を利用できなくなってしまいます。

以上がブラックリストの仕組みです。

3種類の信用情報機関

日本には以下の3種類の信用情報機関があり、それぞれが個人の信用情報を管理しています。

JICC

消費者金融が中心となって組織している信用情報機関です。

CIC

クレジットカード会社や信販会社が中心となって組織している信用情報機関です。

KSC

2-1.借金を長期延滞した

2-2.スマホ代を長期延滞した

2-3.債務整理した

延滞している状況だけでなく、任意整理や自己破産、個人再生などの債務整理をした場合にもブラックリスト状態になります。

2-4.ブラックリスト情報は3つの機関で共有されている

4.ブラックリストは何年で消える?消える要件とは

4-1.延滞によってブラックリストになった場合

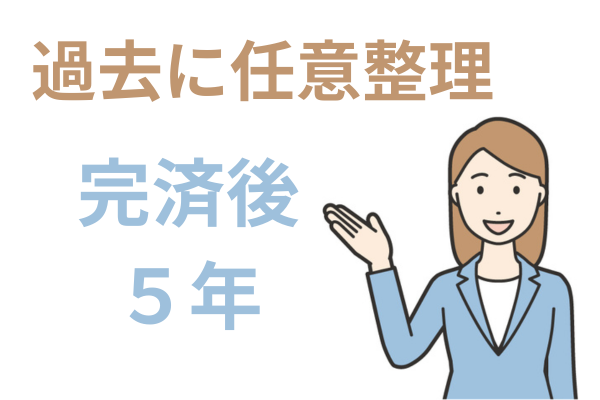

借金を延滞してブラックリスト状態になった場合には、基本的には延滞を解消して借金を完済しないと情報が消えません。

たとえば、JICCは入金予定日の翌日から3か月経過しても入金がない場合は、「延滞」情報が「延滞継続中」登録されています。

そして、延滞を解消すると「延滞解消」という情報が契約継続中及び契約終了後5年以内の間、登録されています(2019年10月1日以降の契約の場合)。

CICの場合も、返済日より61日以上または3ヵ月以上の延滞があると異動情報が登録され、延滞解消をすると延滞解消日が登録されます。これらの情報は契約期間中及び契約終了から5年間登録されています。

つまり3か月程度借金を延滞すると、借金を完済するまでブラックリスト状態が消えず、完済してもその後5年間は借金の審査に通りにくい状態になってしまうということです。

4-2.債務整理によってブラックリストになった場合

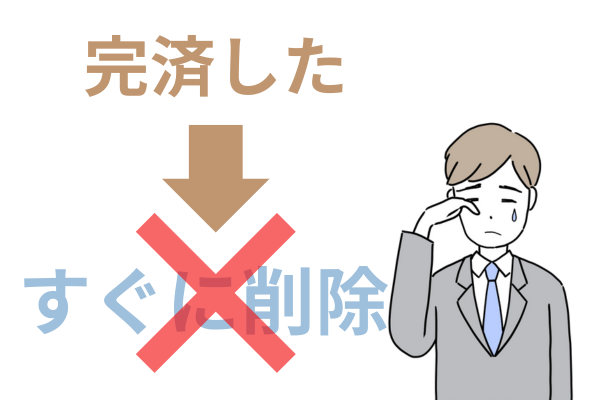

5.完済してもすぐには情報が消えない

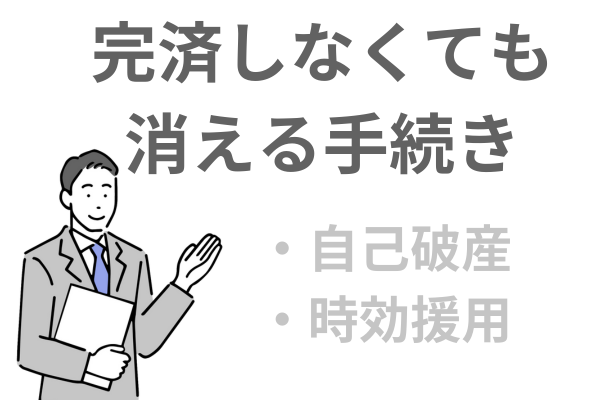

6.完済しなくてもブラックリストの情報が消えるケース?

ブラックリスト状態を消すには完済することが原則ですが、例外的に完済しなくても解消されるケースがあります。

①自己破産をする

延滞している状況で借金返済の目途が立たない場合は、自己破産をして免責を得れば借金を完済する必要がなくなります。

自己破産の情報も信用情報に事故情報が登録されますが、自己破産後7年経過すれば情報が削除されます。

②時効援用をする

延滞をしている期間が5年以上という長期間の場合は、時効援用をすれば借金の支払い義務がなくなります。

時効援用とは、長期間支払っていない借金を「時効なので支払わない」と主張することで支払わなくてよくする制度です。

時効が成立した場合、JICCの事故情報はすぐに消えて、CICは訂正されて5年後に事故情報が削除されます。

③債権譲渡された

長期間延滞をしている債権が譲渡されて債権者が代わっていることがあります。

たとえば、消費者金融で借りて延滞していたら○○債権回収株式会社という会社に債権が譲渡されているケースです。

この債権譲渡がされた場合もブラックリストに債権が譲渡された情報が登録されます。

そして、債権回収会社に債権が譲渡された時点でその情報がJICCに登録され、その時点から1年で情報は削除されます(CICの場合は、5年後の日付が保有期限に記載され、その5年後に情報は削除されます)。

そして、信用情報機関は消費者金融・信販会社・銀行などの加盟している会員によって情報が登録されているので、債権回収会社のような非加盟会員に譲渡されても譲り受けた債権回収会社からの情報は登録されていません。

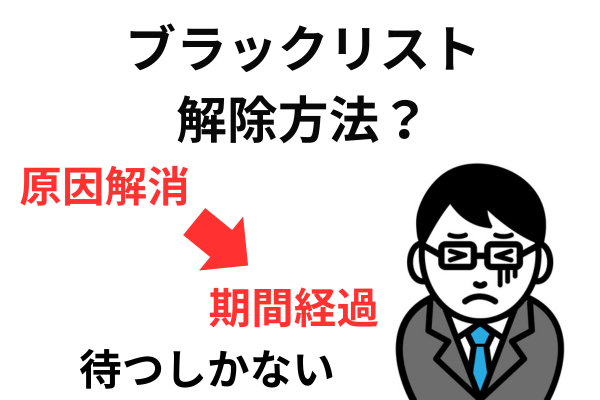

7.ブラックリスト解除方法(消し方)は存在する?

ブラックリスト、正式には信用情報機関に登録された事故情報は、その情報が一定期間経過するまで解除されません。

特別に、外部から働きかけてブラックを解除する方法はありません。

クレジットカードの支払い遅延の情報が登録された場合は、その原因が解消され一定期間経過するまで待つしか方法はありません。

この間、金融機関はこの情報を基に新たな融資やクレジットの審査を行いますので、住宅ローンを組もうと思っている方には大きな影響が出てしまいます。

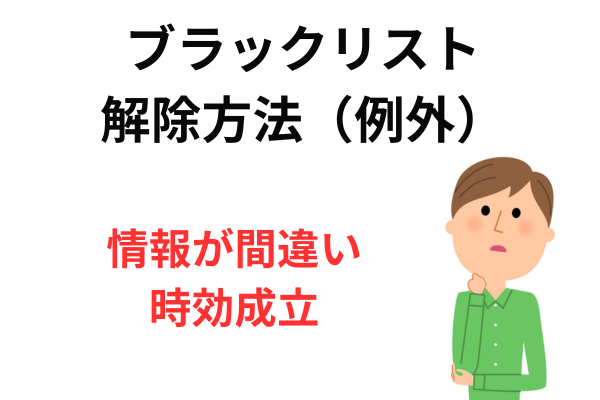

例外的にブラックリストの情報を消せるケース

しかし、いくつかの例外的な状況ではブラックリストから情報を削除することも可能です

●そもそも情報が間違っていた場合●

信用情報機関で信用情報を開示して情報を確認した結果、登録された情報が誤っている場合は債権者に連絡して情報の修正を依頼します。

●借金の時効が成立した場合●

最後の支払いから5年以上が経過している場合、借金は時効となり、支払いの義務がなくなります。

この場合、時効を援用する手続きを通じて、延滞情報としてのブラックリスト登録が解除されることがあります(JICCは情報が削除・CICは訂正され5年後に削除)。

これらの例外的なケースでは、ブラックリストの情報を削除することが可能ですが、時効のケースは多くありますが、情報が間違っているケースは非常に稀なケースです。

8.【注意】ブラックリスト削除依頼はホントにできる?

インターネット上で見かける「ブラックリストの情報を削除します」といった宣伝文句には注意が必要です。

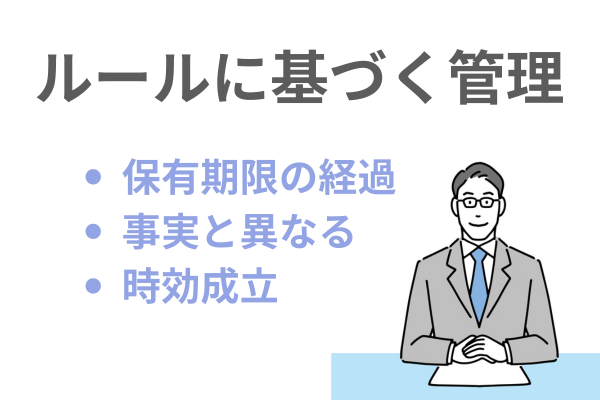

なぜなら、信用情報は特定のルールに基づいて管理されており、第三者が自由に削除できるものではないからです。

信用情報が削除・訂正される正当なケース

信用情報の内容が削除されるのは、主に以下のケースです。

- 所定の時間(保有期限)の経過

- 登録情報が事実と異なる場合

- 借金の時効が成立し、「時効の援用」を行った場合(特にJICCなど)

借金には時効があり、未払いで一定期間(通常5年)が経過した後、債務者が「時効を援用する」ことで返済義務がなくなります。

この「時効の援用」が成立した場合、その情報が信用情報機関に反映されます。

ただし、時効の場合でも、弁護士・司法書士が信用情報機関に直接「削除依頼」をするわけではありません。時効援用の通知を受け、時効の成立を認めた加盟企業(債権者)が、その結果を信用情報機関に報告して、信用情報機関が情報を更新(削除または訂正)します。

つまり、時効援用後に信用情報を更新するのは、依頼を受けた事務所ではなく、あくまでも加盟企業の報告です。

一部の弁護士・司法書士事務所のHPに見られる「信用情報を削除します!」といった表現は厳密には正確ではありません。

あたかも依頼を受けた事務所が直接削除手続きを行うかのような誤解を与えかねませんが、実際には時効援用という法的手続きの結果として、加盟企業が情報を更新しているにすぎません。

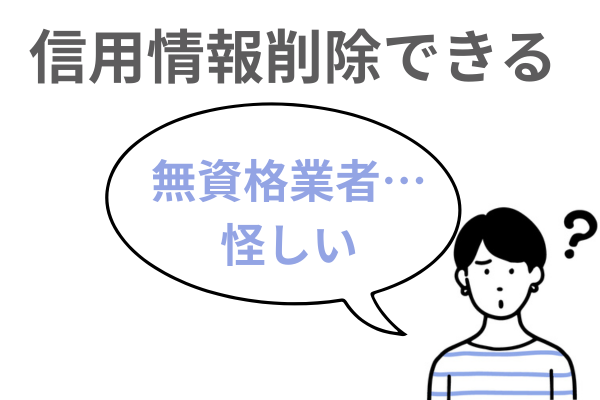

無資格業者による「信用情報削除依頼」は詐欺の可能性

特に注意が必要なのは、弁護士や司法書士の資格を持たない業者が「信用情報の削除」の依頼を受けると宣伝しているケースです。

信用情報の削除を不正に行うことはできませんし、正当な理由(情報の誤りや時効援用)がない限り削除は不可能です。

このような業者は高額な費用を請求するだけで、実際には何も行わないという可能性があり、詐欺の疑いがあります。絶対に依頼しないでください。

「ブラックリスト完済しないと消えない?」まとめ

ブラックリストは完済しないと消えないのが原則です。そして完済しても5年程度はブラックリスト状態が続きます。

延滞によってブラックリスト状態になってしまって完済の目処が立たないなら、債務整理をして早めに完済することが、結果的にブラックリストを脱却するためのポイントになります。

確かに債務整理すると事故情報が登録されるきっかけにはなりますが、延滞によってすでに事故情報が登録されてしまっているなら同じことです。

債務整理によってブラックリストになることを気にする必要はありません。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階