平日10時~19時30分

土日10時~17時00分

(祝日休み)

「信用情報 回復 裏技」で検索する前に知ってほしい真実とは?

借金の滞納などで信用情報が悪化すると、新たな借り入れやクレジットカードの利用などができなくなってしまいます。

この状態のことを俗にブラックリストと呼びますが、一定の期間が経過すると信用情報が回復し、ブラックから解放されます。

しかし、ブラックリストの影響が続いている間は非常に不便な状態が続くため、誰しも、少しでも早く信用情報を回復させたいと考えることでしょう。

そして「信用情報 回復 裏技」と検索します。

しかし、残念ながら裏技は存在しません。信用情報については各信用情報機関が定めたルールに従って運用されています。

この記事では、信用情報がブラックから回復されるまでの期間をご説明した上で、少しでも信用情報を早く回復させるための方法について解説します。

この記事を読んでわかること

- 信用情報の回復に裏技はなく、完済から5年が目安

- 滞納しているなら債務整理で早めに解決することが近道

- 5年以上延滞しているなら時効援用で回復するケースもある

目 次(更新:2025年3月23日)

1.信用情報とは

2.1 申し込みブラックは6ヶ月程度

2.2 滞納を解消した場合は5年程度

2.3 債務整理をした場合は?

2.4 社内ブラックは基本的に消えない

4.1 消滅時効が成立している場合

5.1 繰り上げ返済で早期に完済する

6.1 現金取引のみで生活する

6.3 家族カードを作成する

8.まとめ

信用情報とは

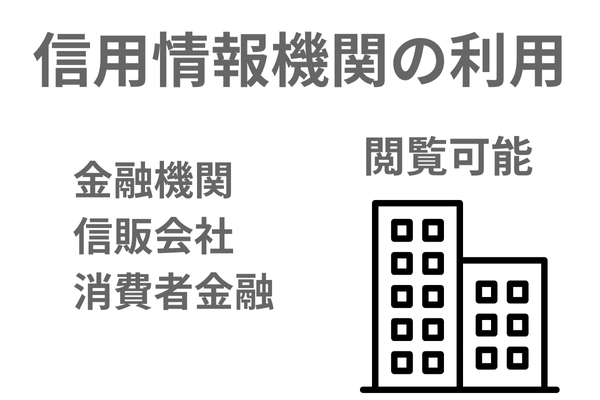

信用情報とは、借り入れやクレジットカード、各種ローンなどの信用取引(金融取引)の利用状況に関する客観的な情報のことです。

これらの信用情報は以下に掲げる3つの信用情報機関のデータベースに登録され、管理されています。

- 株式会社日本信用情報機構(JICC)…主に消費者金融が加盟

- 株式会社シー・アイ・シー(CIC)…主にクレジットカード会社や信販会社が加盟

- 全国銀行個人信用情報センター(KSC)…主に銀行などの金融機関が加盟

金融機関や貸金業者、クレジットカード会社、信販会社などは、いずれかの信用情報機関に加盟しており、契約者や申込者に関する契約内容や支払い状況、申し込み内容などに関する客観的な事実(信用情報)を登録します。

何のために信用情報が登録・管理されているのかというと、金融機関等が申込者や顧客の支払い能力を確認するためです。

金融機関等は、申込者や顧客の信用情報を照会することができます。そのとき、長期の延滞や債務整理などの事故情報が登録されていると、その申込者や顧客は「支払い能力なし」と判断され、審査で落とされてしまいます。

この状態が、いわゆる「ブラックリスト」と呼ばれているものです。

信用情報が回復するまでの期間

申し込みブラックは6ヶ月程度

滞納を解消した場合は5年程度

借金の滞納を61日以上または3ヶ月以上続けると、JICCでは「延滞」という事故情報が登録されます。

そして延滞を解消すると、「延滞解消」と登録されます。延滞解消も「契約継続中及び契約終了後5年以内」保有されます(2019年10月1日以降に契約した場合)。

CICでも、61日以上または3ヶ月以上の滞納により「異動」などの事故情報が、やはり滞納解消から5年間、保有されます。

KSCでも同様に、61日以上または3ヶ月以上の滞納により「延滞」、「代位弁済」などの事故情報が、滞納解消から5年間、保有されます。

逆に言うと、滞納を解消してから5年が経過すると事故情報が削除されるため、信用情報が回復するのです。

債務整理をした場合は?

債務整理をした場合、JICCでは「債務整理」という事故情報が登録されます。状況によっては、債務整理ではなく「保証履行」「強制解約」「破産申立」「債権譲渡」などの事故情報が登録されることもあります。

これらの事故情報は、JICCのデータベースに「契約継続中及び契約終了後5年以内」保有されます。

任意整理をした場合は、和解後5年が経過した時点で事故情報が削除されるケースもあるようですが、多くの場合は完済後5年が経過するまで事故情報が保有されているのが実情です。

CICの場合も同様で、債務整理によって「異動」などの事故情報が登録されます。そして、任意整理をした場合は、基本的に完済後5年が経過するまで事故情報が保有されます。

KSCの場合も、任意整理をした場合は同様に、「延滞」、「代位弁済」という事故情報が、基本的に完済後5年が経過するまで保有されます。

ただし、自己破産をした場合は、破産手続開始決定から7年間が目安になります。

まとめますと、債務整理をした場合に信用情報が回復するまでの期間は、以下のようになります。

| 債務整理の種類 | 信用情報が回復するまでの期間の目安 |

|---|---|

| 任意整理 | 完済してから5年(5年で返済するとMAX10年) |

| 個人再生 | 完済してから5年 |

| 自己破産 | 破産手続きから7年 |

社内ブラックは基本的に消えない

社内ブラックとは、金融機関や貸金業者、クレジットカード会社などの社内で保管される事故情報の影響により、今後の審査に通らなくなる状態のことです。

各社の社内データベースには、信用情報機関のデータベースに登録する信用情報とは別に、顧客との取引に関するデータが登録されています。

そして、信用情報機関に登録された事故情報が削除された後も、社内で保管されている事故情報は残り続けることに注意が必要です。

社内の登録データをいつまで保管するかについては決まりがなく、各社の判断に委ねられています。10年~20年程度で事故情報を廃棄する会社もあるようですが、大手の金融機関や貸金業者、クレジットカード会社などは、半永久的に事故情報を保管し続けることが多いようです。

そのため、いったん社内ブラックとなった会社のサービスは、基本的に利用できなくなると考えた方がよいでしょう。

信用情報が比較的早期に回復できるケース

消滅時効が成立している場合

借金の滞納が続いていても、最後の取引から5年が経過すると消滅時効が成立します。その場合、時効を援用すれば借金の返済義務が消滅します。

JICCについては、時効を援用すると、対象とした会社との取引に関する情報はすべて削除されます。

ただし、「債権譲渡」という事故情報は、時効の援用とは無関係に1年間、保有されます。とはいえ、通常は消滅時効が成立する時点で債権譲渡から1年以上が経過していますので、時効の援用によってJICCの信用情報はほとんどのケースで早期に回復すると考えて差し支えありません。

CICでは、時効を援用すると、対象とした会社について「残高0」、「完了」という情報に訂正され、この情報が5年間保有されます。

この期間中に借り入れやクレジットカードの作成などの信用取引が可能かどうかは、各社の判断によります。

KSCでは、「代位弁済」という事故情報が登録されたケースでは、時効の援用を検討する段階で5年以上が経過しているため、すでに信用情報が回復しているケースがほとんどです。

信用情報が回復するまでのデメリットへの対処法

現金取引のみで生活する

家族カードを作成する

ローンなどの信用取引は家族名義で契約する

住居の賃貸借契約では信販系の保証会社を避ける

近年では保証なしで借りられる賃貸住宅もありますが、それでもほとんどの場合、住居を借りるためには保証が求められます。

そして、近年では連帯保証人を立てるのではなく、家賃保証会社の利用を条件とする賃貸住宅も増えてきています。

その中で、信販系の家賃保証会社は信用情報機関(CIC)に加盟しているため、審査時にクレジットカードを作成することも多く、ブラックリストに登録されたままでは利用できない可能性があることに注意が必要です。

しかし、「独立系」と呼ばれる家賃保証会社など、信用情報機関(CIC)に加盟していないところもあり、その場合はブラックリストに登録されたままでも利用できます。

信用情報が回復する前に賃貸住宅を新たに借りる必要がある場合には、連帯保証人を立てるか、信販系以外の家賃保証会社を利用して契約できる物件を探しましょう。

債務整理をすることで信用情報の回復が早まることもある

債務整理をするとブラックになるため、債務整理はしたくないと考える方も多いです。

しかし、借金の完済が難しい場合には、むしろ債務整理をした方が信用情報の回復が早まることもあります。

なぜなら、借金の延滞による事故情報は、延滞の解消から5年が経過するまで削除されないからです。延滞を放置している間は延滞が続くのですから、半永久的に信用情報が回復しないことにもなりかねません。

延滞を解消できなくても、債務整理で借金問題を解決してしまえば、確実に信用情報が回復します。債務整理に踏み切る時期が早ければ早いほど、信用情報も早く回復するといえます。

債務整理には、主に任意整理・個人再生・自己破産という3種類の手続きがありますが、状況に合った手続きを選択することで、借金問題は必ず解決できます。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階