平日10時~19時30分

土日10時~17時00分

(祝日休み)

借金差し押さえはどうなる?滞納から差押えまでの流れと対処法

借金の返済が滞ってしまい、「もしかしたら財産を差し押さえられるのでは…」と不安に感じている方もいるかもしれません。

あるいは、すでに債権者から「差押予告通知」を受け取っている状況かもしれません。

「差し押さえ」は、借金滞納が続いた場合に、強制的に債権を回収する法的手段であり、給与や預貯金など、生活に不可欠な財産も対象となります。

しかし、差し押さえは突然行われるわけではなく、必ず段階を踏んで進みます。

そして、適切なタイミングで正しい対処を行えば、回避できる可能性もあります。

この記事では、差し押さえでどのような財産が対象となるのか、そして差し押さえを回避・対処するための具体的な方法について詳しく解説します。

この記事を読んでわかること

- 差し押さえの対象は給料と銀行口座がメイン

- 給料の差し押さえをされると交渉では取り下げてもらえない

- 差し押さえされる前に債務整理で解決する

裁判所からの差し押さえ命令や、債権者からの差押予告通知を受け取った場合は、放置せずすぐに対応することが重要です。

状況によっては、まだ差し押さえを回避できる可能性もあるため、まずは現在の状況を正確に把握しましょう。

確認すべきポイント

差し押さえの緊急度を判断するために、次の3点を確認してください。

① 届いた書類の種類

裁判所からの「支払督促」「訴状」「差押命令」なのか、それとも債権者からの督促状なのかで緊急度は大きく異なります。

特に裁判所からの書類は、期限内に対応しなければ差し押さえに直結するため注意が必要です。

② 滞納している金額・期間

現実的に分割で支払える金額なのか、また長期間放置している場合は時効を主張できる可能性がないかも確認します。

③ 勤務先や銀行口座が把握されているか

債権者に勤務先や口座を把握されている場合、給与や預貯金が差し押さえられる可能性は高くなります。

一方で、把握されていない場合は差し押さえが空振りで終わるケースもあります。

やってはいけない対応

差し押さえの場面で最も避けるべきことは、裁判所や債権者からの書類や督促を無視して放置することです。

特に、裁判所からの書類を無視すると、異議を申し立てる機会を失い、債権者の主張がそのまま認められてしまいます。

放置するとどうなるか

放置すると、督促・一括請求・裁判・強制執行という段階を経て、給与や銀行口座が差し押さえられます。

給与の差し押さえが始まると、勤務先に借金の事実が知られ、毎月の給与から強制的に返済が続くことになります。

早い段階で対応するほど、交渉や債務整理などの選択肢も広がるため、早めに行動しましょう。

差し押さえとは、借金などを返済しない債務者に対して、債権者が裁判所を通じて行う強制執行手続きです。

判決や仮執行宣言付支払督促など(これらを「債務名義」といいます)に基づき、裁判所(国)が強制的に債務者の財産を取り上げ、それを換金するなどして債権の返済に充てることを目的としています。

つまり、話し合いでの解決が望めない場合に、法律に基づいて強制的に借金を回収する最終手段が差し押さえなのです。

差し押さえが行われる条件

差し押さえは誰でもいきなり受けるわけではなく、一定の条件を満たした場合にのみ執行されます。

差し押さえを行うには、債権者が「債務名義」を取得していることが必要です。

債務名義とは、強制執行を可能にする公的な文書で、以下が代表的なものです。

- 確定判決

- 仮執行宣言付支払督促

- 和解調書・調停調書

これらがなければ、債権者であっても勝手に財産を差し押さえることはできません。

差し押さえのタイミング

差し押さえは、債務名義を取得した債権者が裁判所に強制執行を申し立て、裁判所が差押命令を発令して実行されます。

借金滞納から裁判が始まって実際の差し押さえまでには、半年程度かかります。

その間に適切な対処を行えば、差し押さえを回避できる可能性があります。

督促を無視したり、支払いができない状態が続くと、債権者は法的手続きに移行します。

まずは裁判所に支払督促を申し立てるか、貸金返還請求訴訟を起こします。

支払督促の場合

裁判所から「支払督促」が特別送達(書留郵便)で届きます。届いてから2週間以内に異議を申し立てれば、通常の裁判へ移行します。

異議を申し立てなければ、「仮執行宣言付支払督促」が確定し、差し押さえへ進みます。

訴訟の場合

裁判所から「訴状」が届きます。期日までに答弁書を提出し、裁判に出廷しなければ、債権者の主張が全面的に認められた判決が出されます。

債権者が債務者の勤務先を特定できている場合、給料は差し押さえの対象となります。

勤務先は、借入時の申込情報や、その後の債権者とのやり取り(転職した場合の連絡など)で把握されることが多いです。

給料が差し押さえられると、裁判所から勤務先に「債権差押命令」が送達されます。これにより、借金の事実や滞納していることが勤務先に知られてしまいます。

差し押さえられる金額は、原則として手取り額の4分の1です(ただし、手取り月額が44万円を超える場合は、33万円を超えた全額が対象)。

これが借金完済まで毎月続きます。

逆に言えば、債権者が現在の勤務先を特定できていなければ、給料を差し押さえることはできません。

銀行口座にある預貯金も差し押さえの対象です。

債権者は「銀行名」と「支店名」を特定して差し押さえを申し立てます(口座番号までは必要なし)。

過去の返済時の引き落とし口座や、債権者との取引で利用した口座は特定されやすい傾向にあります。

また、ゆうちょ銀行は、全国12カ所に存在する「預金事務センター」で特定することができるので、他の金融機関に比べて特定されやすい傾向にあります。

差し押さえ命令が銀行に送達された時点で口座にある残高が対象となり、債権者へ支払われます。

債務者名義の土地や建物(持ち家など)も対象となります。

不動産は登記されているため、債権者は債務者所有の自宅は容易に特定できます。

差し押さえられると、最終的には競売にかけられ、その売却代金が借金の返済に充てられます。

「動産」とは、不動産以外の形ある財産を指します。

具体的には以下のようなものが対象となりえます。

- 66万円を超える現金

- 自動車、バイク

- 貴金属、ブランド品、骨董品、有価証券

- その他、生活に不可欠とはいえない高価な家財道具(大型テレビ、高級家具など)

動産の差し押さえでは、裁判所の執行官が自宅を訪問して、差し押さえるべき財産を探します。

債務者が不在の場合や、執行への協力を拒否した場合でも、鍵を開けて強制的に家の中に入り、手続きを進めることが法律で認められています(ただし、動産執行が実際に行われる頻度は、給与や預貯金の差し押さえに比べると低い傾向にあります)。

一方で、債務者の生活保障や人道的な観点から、法律によって差し押さえが禁止されている財産もあります。

差押禁止動産

日常生活を送るうえで欠かせない財産は、法律によって差し押さえから保護されています。

- 家具、寝具、台所用品、衣服など、生活に不可欠なもの

- 1ヶ月間の生活に必要な食料・燃料

- 66万円までの現金

- 仕事に不可欠な器具

- 仏像、位牌など祭祀に必要なもの

- 日記、勲章など

差押禁止債権

給与の一部や公的給付金なども、法律で差し押さえが禁じられています。

ただし、口座に入金された後は保護の対象外となる場合があるため注意が必要です。

- 給料の手取り額の原則4分の3

- 公的年金(国民年金、厚生年金など)の受給権

- 生活保護費の受給権

- 児童手当、児童扶養手当などの受給権 など

残高はどうなるか

差押命令が届いた時点での残高が差し押さえの対象となります。

残高が差し押さえ額に満たない場合でも、その範囲で回収が行われます。

残高が差し押さえ額を超える場合、差額は後日引き出しが可能です。

また、差し押さえ後に入金された分については差し押さえの対象にはならないので、引き出しは可能です。

ただし、再度差し押さえがされたり、給料の振込日に合わせて差し押さえが実行されるケースもあるので、使用する銀行を変更したおいた方が安全です。

給与差し押さえは、日々の生活だけでなく職場にも影響を及ぼします。

具体的にどのような影響が生じるのかを理解しておきましょう。

会社にバレる

給与差し押さえが実行されると、勤務先への通知は避けられません。

給与が差し押さえられると、裁判所から勤務先に「債権差押命令」が直接送達されます。

これにより、借金の存在と滞納の事実が勤務先に知られてしまいます。

法律上、これを理由に解雇することは禁じられていますが、職場での立場が変わることも考えられます。

差し押さえの範囲

給与がすべて差し押さえられるわけではありませんが、毎月一定額が強制的に徴収されます。

具体的な計算方法を確認しておきましょう。

差し押さえの上限は、手取り給与額の4分の1です。

ただし、手取り月額が44万円を超える場合は、「33万円を超えた金額の全額」が差し押さえの対象となります。

| 手取り月額 | 差押え可能な金額 |

|---|---|

| 30万円 | 7.5万円(4分の1) |

| 44万円 | 11万円(4分の1) |

| 50万円 | 17万円(33万円を超えた全額) |

この金額が、借金が完済されるまで「毎月」勤務先から支払われ続けます。

差し押さえ後も生活できる?

給与が差し押さえられた場合でも、手取り額のすべてが差し引かれるわけではありません。原則として手取りの4分の3は手元に残るため、最低限の生活費は確保されます。

もっとも、実際には毎月の収入が大きく減ることになるため、家賃や光熱費、食費などの支払いを維持するのが難しくなるケースも少なくありません。

とくに、もともと生活に余裕がない状況であれば、差し押さえによって家計が一気に厳しくなる可能性があります。

さらに、給与差し押さえは借金を完済するまで継続されるため、長期間にわたると生活の立て直しが困難になります。そのため、早い段階で対応しましょう。

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

督促を受けている段階、あるいは「法的措置を検討します」といった通知が届いた段階なら、弁護士や司法書士に相談し、任意整理などの債務整理手続きを依頼しましょう。

弁護士・司法書士が介入し、債権者に受任通知を送付すると、通常、債権者からの直接の取り立ては止まります。

そして、任意整理では将来利息のカットや分割返済について交渉を行います。

債権者側も、訴訟を起こして時間と費用をかけるよりは、任意整理で確実に回収できる方がメリットがある場合が多いため、裁判前に交渉すれば、比較的和解に応じてもらいやすい傾向があります。

実際に裁判になった場合でも、対応すれば裁判上で和解できるケースがほとんどです。

支払督促が届いた場合は、まず、2週間以内に異議を出します。すると通常の裁判へ移行して、裁判所から期日呼出状が届きます。

その期日に裁判所へ出廷して債権者の担当者と分割での話し合いをします。

簡易裁判所の場合は、直接2人で対話するわけではなく、裁判所の司法委員という方が間に入って、分割払いの調整をしてくれるので、それほど心配はありません。

訴状が届いた場合も、答弁書を提出し、期日に出廷して話し合いをすることになります。

●注意点●

裁判上で和解した場合の、和解調書(和解に代わる決定)も「債務名義」になります。もし、和解に基づいて支払いをしなかった場合は、すぐに差し押さえに移行できるので注意しましょう。

差し押さえがすでに始まってしまった場合でも、打つ手がないわけではありません。

裁判所を利用した法的整理をすることで、差し押さえを止めることが可能です。

残念ながら、一度開始された給与差し押さえを、債権者との任意の交渉だけで取り下げてもらうことは極めて困難です。

差し押さえは法的な強制力を持つ手続きであり、債権者には取り下げる義務はないため、単にお願いしても応じてもらえる可能性は低いでしょう。

もちろん残額を一括で返済すれば取り下げてくれます。

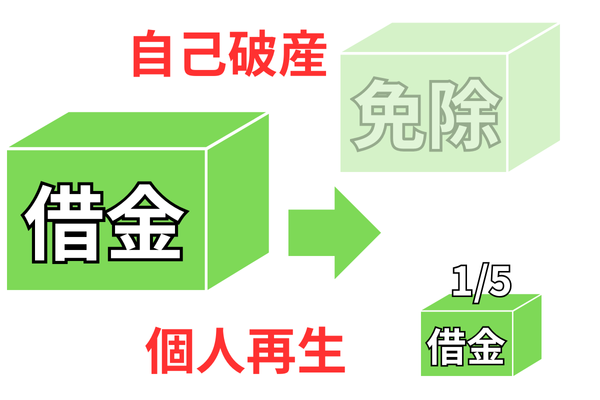

給与差し押さえを法的に止めるためには、自己破産または個人再生の申立てを裁判所に行う必要があります。

自己破産(管財事件)

管財事件の場合、破産手続開始決定により給与の差し押さえは失効するとともに、給与全額を受け取れるようになります。

自己破産(同時廃止)

同時廃止の場合、すでに行われている差押えは「中止」になります。

ただし、この「中止」は一時的なものであり、差押えが完全に失効するわけではありません。免責が確定し、差押えの効力が正式に失われるまでは、給与の金額を受け取ることはできません。

この期間、勤務先は差し押さえされていた給与に相当する金額を供託所に供託します。そして、免責許可決定が確定すれば、破産者はその供託金を受け取ることができます。

個人再生

裁判所に申立てを行い、再生計画の認可決定を得られれば、借金が大幅に減額され、残りを原則3年で分割返済します。

再生手続き開始決定により差し押さえは中止され、認可決定により失効して、給与の金額を受け取ることができます。

注意点

ただし、専門家に依頼してから裁判所に申し立てをする(開始決定が出る)までに数か月かかることが通常です。

その間は、残念ながら給与の差し押さえは続いてしまいます。

したがって、差し押さえを一日でも早く止めるためには、法テラスを利用するなど申立て準備を迅速に進めることが重要です。

Q. 差し押さえはいつまで続く?

給与の差し押さえは、借金が完済されるまで毎月続きます。

預貯金の差し押さえは、差し押さえ時点の口座残高が対象です。不足があれば、再度差し押さえされる可能性は残ります。

Q. 差し押さえを解除する方法はある?

一度始まった差し押さえを解除するには、借金を全額完済することです。

任意整理の話合いで解除されることは原則ありません。

自己破産か個人再生を申し立て、開始決定や認可決定を得るまで法的整理を進める必要があります。

Q. 銀行口座はすべて差し押さえされる?

差し押さえが申し立てられるのは、債権者が特定した銀行・支店の口座に限られます。複数の口座を特定されている場合は、複数の口座が同時に凍結されることもあります。

債権者に把握されていない口座は差し押さえの対象になりません。

Q. 家族の財産や名義の口座も差し押さえられる?

差し押さえの対象は債務者本人名義の財産に限られます。

家族名義の口座や財産は対象になりません。

ただし、差し押さえを免れるために家族名義に財産を移した場合は、「詐害行為」として取り消される可能性や刑事罰の対象となる可能性があります。

まとめ

借金の滞納による差し押さえは、ある日突然やってくるわけではなく、必ず督促や裁判といった前段階があります。

差し押さえは給与や預貯金などが対象となり、実際に差し押さえられた場合は、今後の生活に深刻な影響を及ぼします。

差し押さえを回避するための最も有効な方法は、返済が困難になった時点で、できるだけ早く弁護士や司法書士に相談し、債務整理(任意整理など)の手続きを開始することです。

裁判を起こされる前であれば、比較的有利な条件で解決できる可能性が高まります。

すでに差し押さえが始まってしまったりした場合でも、自己破産や個人再生といった法的な手続きによって、差し押さえを停止することが可能です。

差し押さえは一度始まると止めるのが難しいため、前段階で専門家に相談することが重要です。

当事務所は、業界トップクラスの低料金で債務整理が可能です。相談は無料なので、まずはお気軽にご相談ください。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階