平日10時~19時30分

土日10時~17時00分

(祝日休み)

【要注意】クレジットカードの督促状が来なくなった…放置のリスクと正しい対処法

クレジットカード代金を滞納して、督促状が継続的に届いていても、あるときから督促状が来なくなることがあります。

督促が止まると安心して、「もう払わなくていいんだ」と考える人もいますが、安易な判断は禁物です。放置していると裁判を起こされて給料や預貯金を差し押さえられる可能性が高いので、まずは債務の状況を把握し、早めに適切な対処をとることが重要となります。

本記事では、クレジットカード代金の督促状が来なくなったときに放置するリスクと、正しい対処法について解説します。

この記事を読んでわかること

- 督促が来なくなっても「払わなくていい」わけではない

- 督促は止まっても借金は消えず、遅延損害金で増え続ける

- 弁護士や司法書士に相談し時効援用や債務整理で解決する

目 次(更新:2026年4月28日)

1.クレジットカード代金を滞納していても督促状が来なくなる理由

1.1 債権回収会社へ債権譲渡された

1.2 裁判の準備が進められている

1.3 時効の期間が経過している

1.4 過払い金が発生している

1.5 送付先の住所が分からなくなった

2.1 遅延損害金が加算され続ける

2.2 一括返済を請求される

2.3 ブラックリストに登録される

2.4 裁判を起こされる

2.5 財産を差し押さえられる

3.1 債務の内容を確認する

3.2 時効が完成している場合は援用する

4.クレジットカード代金の滞納で裁判を起こされたときの対処法

4.1 和解成立を目指す

4.2 債務整理をする

6.まとめ

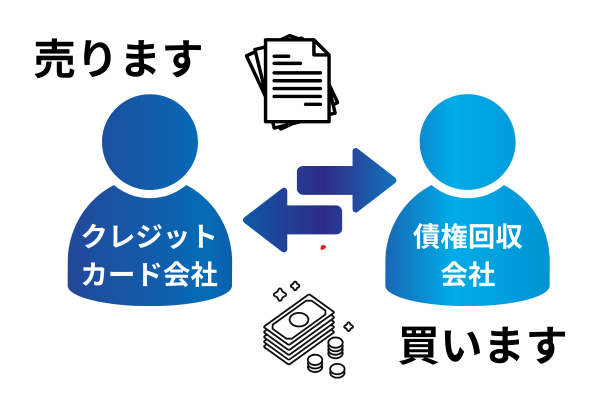

債権回収会社へ債権譲渡された

クレジットカード会社が債権回収会社へ債権を譲渡した場合は、しばらくの間、督促状が来なくなることがあります。

債権回収会社とは、金融機関などから債権を譲り受けたり、委託を受けたりして、その債権を回収することを専門とする会社のことです。

正規の債権回収会社は法務大臣の許可を受けた適法な会社であり、「「サービサー」とも呼ばれています。

近年は、クレジットカード会社や消費者金融なども、債権回収会社を利用するケースが多くなっています。

債権回収会社へ債権譲渡された場合は、その手続きにある程度の日数を要するため、一時的に督促状が来なくなることがあるのです。

この場合、手続きが完了すると、「○○債権回収会社」といった見覚えのない会社から、改めて督促状が届くようになります。

裁判の準備が進められている

時効の期間が経過している

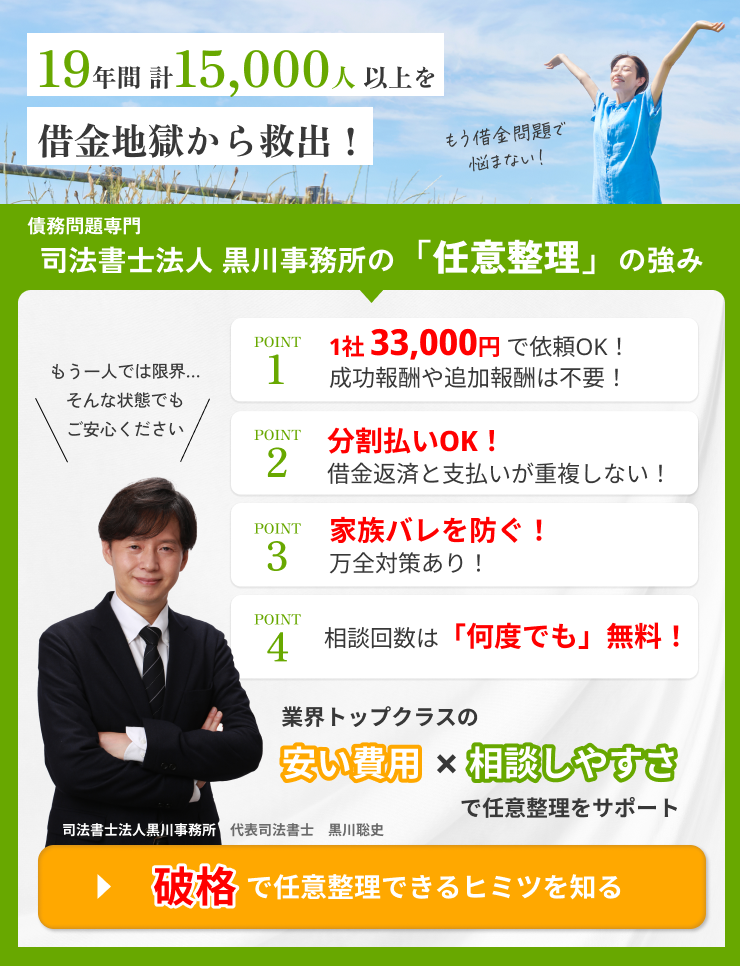

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

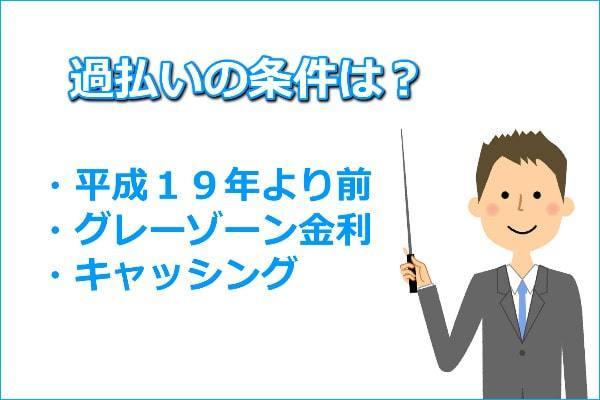

過払い金が発生している

過払い金が発生している場合には、クレジットカード会社が返還請求を恐れて督促状の送付を止めることがあります。

過払い金とは、借金の返済の際に、利息制限法で定められた上限金利を超えて支払った利息のことです。

次の4つの条件をすべて満たす場合、クレジットカード会社に対して過払い金が発生している可能性があります。

- キャッシングを利用した

- 2010年6月17日以前に借り入れをした

- グレーゾーン金利で借り入れをした

- 完済してから10年が経過していない

グレーゾーン金利とは、利息制限法の上限金利(借入残高に応じて年15~20%)を超えるものの、出資法の上限金利(2000年6月1日~2010年6月17日は年29.2%)を超えず、罰則の対象とならない金利のことです。

かつては消費者金融やクレジットカード会社の多くがグレーゾーン金利で貸し付けを行っていましたが、2007年ころから金利を利息制限法の上限金利以下に下げるところが増えました。

そして、出資法の改正により、2010年6月18日からグレーゾーン金利は撤廃されました。そのため、近年では過払い金返還請求が認められるケースは少なくなってきています。

なお、クレジットカードのショッピング利用分については、利息制限法ではなく割賦販売法が適用されることから、過払い金が発生することはありません。

督促状が来なくなった状態で放置するリスク

遅延損害金が加算され続ける

一括返済を請求される

滞納が2~3ヶ月続くと期限の利益を失うため、利用残高の一括返済を請求されてしまいます。

期限の利益とは、支払期限までは支払いを猶予されるという、債務者にとっての利益のことです。

分割払いの契約では、毎月の返済日までに所定の金額さえ支払えば、残りの債務については支払いが猶予されます。

しかし、期限の利益を失うと支払い猶予が認められなくなるため、残高を一括で支払う義務が生じるのです。

ほとんどのクレジットカード会社は、会員規約などで「1回でも返済が遅れると期限の利益を喪失する」と定めています。

しかし、一括返済を請求するかどうかは債権者の任意であり、実際には1回の滞納で一括返済を請求されることはほとんどありません。滞納が2~3ヶ月続いた場合に、一括返済を請求されるのが通常です。

クレジットカード会社からの督促状が来なくなった場合、しばらく経過した後に突然、債権回収会社から一括返済を請求する督促状が届くケースも多いです。

ブラックリストに登録される

滞納が2~3ヶ月続くと、ブラックリストに登録されてしまいます。正確にいうと、JICCやCIC、KSCといった信用情報機関のデータベースに、長期延滞などの事故情報が登録されます。

クレジットカード会社や貸金業者、金融機関はいずれかの信用情報機関に加盟しており、申込者や顧客の支払い能力をチェックするために信用情報を照会しています。そのとき、事故情報が登録されていれば、審査で落とされるのです。

この状態のことを、俗に「ブラックリスト」と呼んでいます。ブラックリストに登録されることで生じる主なデメリットは、以下のとおりです。

- 新たな借り入れができなくなる

- クレジットカードの新規作成ができなくなる

- 手持ちのクレジットカードもやがて強制解約となる

- 各種ローンを組めなくなる

- スマホ端末を分割払いで購入できなくなる

- 他人の債務(奨学金など)の保証人になれない

裁判を起こされる

滞納が長期間に及ぶと、クレジットカード会社または債権回収会社から裁判を起こされることがあります。

裁判を起こされると、裁判所から自宅に「支払督促」または「訴状」という書類が特別送達で届けられます。

支払督促とは、簡易裁判所が書類審査のみで、債務者に対して支払いを命じることです。支払督促を放置すると、さらに仮執行宣言付き支払督促が届けられます。これも放置していると、債務が確定してしまいます。

訴状が届いた場合は、正式な民事裁判を起こされています。訴状を放置すると、被告(債務者)欠席のまま裁判が開かれ、原告(債権者)の言い分どおりの判決が言い渡されます。

判決書は裁判所から郵送されますが、受け取ってから2週間以内に控訴をしないと判決が確定します。

財産を差し押さえられる

仮執行宣言付き支払督促や判決が確定すると、債権者は強制執行の申し立てが可能となります。

強制執行とは、裁判所が債権者からの申し立てに基づき債務者の財産を差し押さえて、債権者がその財産を換金し、強制的に債権を回収することが認められる手続きのことです。

クレジットカード代金を滞納している場合は、主に給料や預貯金が差押えの対象となります。強制執行を申し立てられると、ある日突然、給料や預金口座を差し押さえられることになるのです。

給料は全額ではなく、手取額の4分の1(手取額が44万円を超える場合は33万円を超える部分)が差し押さえられます。

裁判所から勤務先会社へ差押え通知が送付されるため、職場の人に滞納を知られてしまうことにも注意が必要です。

預金口座を差し押さえられた場合は、その口座が凍結され、預金残高から債務残高が差し引かれます。

債務の内容を確認する

時効が完成している場合は援用する

過払い金が発生している場合は返還請求をする

債務が残っている場合は債権者へ連絡する

残債務を返済できないときは債務整理を検討する

残債務を返済するめどが立たない場合、放置すると裁判や差押えのリスクが生じますので、債務整理による解決を検討してみた方がよいでしょう。

債務整理とは、法律に則った方法で債務を減免することにより、借金問題を解決できる手続きの総称です。具体的には、主に次の3種類の手続きがあります。

- 任意整理…債権者と直接交渉し、利息の減免や今後の返済額や返済期間を決め直す手続き

- 個人再生…裁判所の決定により借金が1/5程度にまで減額され、3年の分割で返済する手続き

- 自己破産…裁判所の決定により、借金の返済義務がすべて免除される手続き

どの手続きを選択すべきかは、状況により異なります。手続きの選択を誤るとスムーズに解決できなかったり、思わぬデメリットが生じたりするおそれもあることに注意が必要です。

債務整理を検討する際は、弁護士や司法書士へのご相談がおすすめします。

クレジットカード代金の滞納で裁判を起こされたときの対処法

和解成立を目指す

裁判は基本的に白黒を付けるための手続きですが、裁判上の和解が成立するケースも多々あります。

クレジットカード会社や債権回収会社も、多くの場合は裁判上の和解協議で、分割払いの交渉に応じてくれます。

訴状が届いた場合には、希望する和解案を答弁書に記載して裁判所へ提出しましょう。その後は裁判期日までに、債権者と協議します。合意ができたら、第1回目の裁判期日で和解が成立します。

合意できなかった場合でも、裁判期日に出頭することが重要です。裁判期日では、裁判官からも債権者へ和解を勧めてくれて、再協議が可能となることが多いです。

支払督促が届いた場合は、2週間以内に異議申立書を裁判所へ提出しましょう。異議申し立てをすれば民事裁判の手続きに移行しますので、その後は上記と同じ流れで和解成立を目指します。

クレジットカードの督促状が来なくなったら専門家へ相談

クレジットカードの督促状が来なくなったときは、まず債務の内容を確認し、状況に応じて正しく対処する必要があります。

ただし、状況の確認から対処法の選択、具体的な手続きに至るまで、専門的な知識やノウハウを要することには注意が必要です。

自己判断でことを進めると状況が悪化するおそれもありますので、弁護士や司法書士にご相談の上、対処していくことをおすすめします。

弁護士・司法書士は、状況を的確に判断し、最善の対処法をアドバイスしてくれます。債務整理や時効の援用、過払い金返還請求などの具体的な手続きも、弁護士や司法書士に全面的に任せることが可能です。

債務整理を弁護士や司法書士に依頼すると、その後の督促や返済が止まるというメリットも得られます。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階