平日10時~19時30分

土日10時~17時00分

(祝日休み)

旦那が借金してるの発覚!隠してた借金調べる方法と解決法

「旦那が借金してるかも...」「住宅ローンの審査が通らず、1,000万の借金が発覚!」このような状況になったとき、妻である自分にも返済義務があるのか不安に思うはずです。

じつは、夫婦間で「借金があることは内緒」という相談は多く寄せられます。どちらかというと内緒の割合のほうが多いのが現状です。

結婚前に作った借金なら相手に言いにくいというのはわかりますが、婚姻中に生活費のために作った借金でも内緒というケースも多くあります。

この記事では、旦那の借金を調べる方法をはじめ、債務整理のメリット・デメリットについても解説していきます。

この記事を読んでわかること

- 旦那の借金は信用情報の開示で調べることができるが、開示には旦那の協力が必要

- 旦那の借金は妻に返済義務はない

- 払えない場合は、夫婦協力して返済するか債務整理をさせる

- 5年以上払っていない借金の場合は、時効の手続きで払わずに解決できるケースも多い

妻に支払い義務はないのが原則

旦那の借金の原因はギャンブル、FX、風俗など様々なケースがあります。旦那の借金が発覚した場合、妻への支払い義務はないのが原則です。

なぜなら、借金を返済する義務は本人にしか及ばないからです。貸金業法では、以下のように記載されています。

(貸金業法 第21条第1項 取立て行為の規制)

「貸金業者等は、貸付けの契約に基づく債権の取立てをするに当たって、人を威迫し、又は以下に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはなりません。

ー債務者等以外の者に対し,債務者等に代わって債務を弁済することを要求すること。」

つまり、「妻に借金の取り立てが来る」「旦那の代わりに妻が返済しろと言われた」といった事案は違法であることが多いため、すぐに専門家に相談する必要があります。

ただし、妻に借金の支払い義務があるケースもあります。

支払い義務があるケース

旦那の借金について、妻に支払い義務がある主なケースは以下のとおりです。

【妻が保証人であるケース】

妻が借金の保証人または連帯保証人になっている場合は、借金の返済義務があります。

保証人とは、「主たる債務者がその債務を履行しないときに、その履行をする責任を負う者」と民法第446条で規定されています。

ローンの契約をする際に保証人として署名・押印をしている場合は、保証人が返済しなければなりません。

ただし、「実印を持ち出して勝手に保証人にされていた」「身に覚えがなく保証人になっていた」などの場合は、契約自体が無効になります。すぐに専門家へ相談しましょう。

【日常家事債務のケース】

旦那の借金が日常家事債務の場合、妻にも借金の返済義務があります。

日常家事債務とは、日常生活で必要な費用のことをいいます。例えば家賃や食費、生活費などがあげられます。

旦那の借金を調べる方法は?

旦那の借金が疑わしい場合は、どのように調べたらいいのでしょうか。スマホや通帳を見ても調べることはできますが、借金がいくらなのかを正確に調べることは難しいですよね。

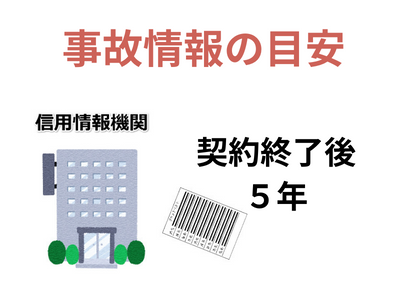

旦那の借金は、信用情報機関で信用情報を開示することで調べられます。

しかし、信用情報の開示には本人(旦那)の手続きが必要になります。本人に内緒で問い合わせることはできないため、注意が必要です。

信用情報機関は以下の3つです。

- JICC(株式会社日本信用情報機構)

- CIC(株式会社シー・アイ・シー)

- KSC(全国銀行個人信用情報センター)

多くの消費者金融やクレジットカード会社はJICC、CICの両方に加盟しているため、両方開示するとよいでしょう。ここでは、JICCとCICの開示方法について解説していきます。

JICCで信用情報を調べる方法

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

夫婦で家計管理をする

コラム(夫婦の家計管理について)

法律では、「夫婦は同居し互いに協力し扶助しなさい」「婚姻費用は分担してください」と、一緒に住んで生活費は分担して互いに支え合いなさいと決まっています。

(これを破ると、一方は相手に婚姻費用を請求できたり、正当な理由なく同居・協力・扶助をしない場合は離婚原因(裁判で離婚が認められる原因)になることもあります)

※婚姻費用とは、ざっくり結婚生活中の生活費全般です。

理想は…

- 共働きなら、お互いの収入を合算して生活費を支出する。残りは共同の貯金にでも。

- 夫が働いて妻が専業主婦なら、夫の収入で生活するために夫婦で夫の収入や毎月の支出を管理してやりくりする。

間違っても、結婚した以上は「自分の収入は自分のもの」と思わないことです。

(一方の収入が多い場合は、他方の内助の功によるものです)

これができている夫婦は借金問題に遭遇することはあまりありません。

相談しあえない関係が借金問題を生む

たとえば、一方が内緒でギャンブルにハマって隠れて借金をするというケースは事前に予防するのは困難です。(結婚前からギャンブル好きを知っていたら監視できる程度です)

生活費不足や教育費の問題などは、日頃から家計について話し合いができ共同して管理できるなどの環境にあれば、借金問題というのはあまりでてきません。

借金をする前に夫婦で話し合って支出を見直したり対策ができるからです。

これに対し

- 家計を別々に管理している場合で夫婦間に収入の格差があり、自分だけ家計が苦しいが相手には相談しにくい。

- 夫から渡される生活費だけでやりくりしている(残りは夫がどう管理しているのかわからない)場合で、生活費の不足分を夫に相談できない(任されているから足りないとは言いにくい)。

というような夫婦間で話し合いができない環境にある場合に、借金問題が発生するケースがでてきます。

家計管理のタイプ別の借金問題の相談の傾向

| 夫 | 妻 | |

|---|---|---|

| 夫が全て管理 | 夫は借金問題はあまり発生しない | 渡される生活費で不足する分をカードで賄う。 (夫には言えずに内緒のパターンが多い) |

| 妻が全て管理 | 渡されるこづかいで不足する交際費などをキャッシングするケース。(妻には言えずに内緒のパターンが多い) | 妻は借金問題はあまり発生しない |

| 財布は別々 | 独身時代の債務を内緒で返済しており、結婚後に債務整理するケース | |

| 夫婦共同管理 | 借金問題の相談ではあまりみかけない(困ったら夫婦で話し合いができ貯蓄も貯まりやすいタイプと言われています) | |

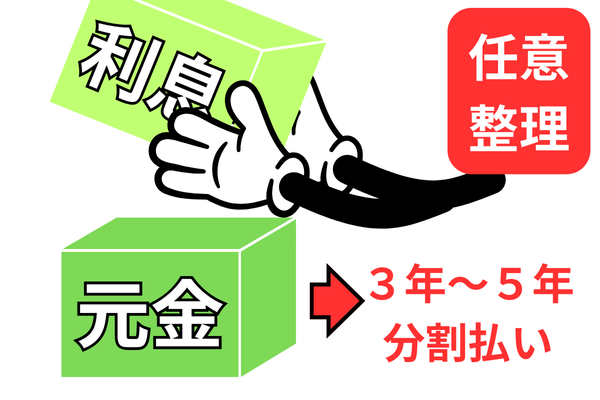

任意整理

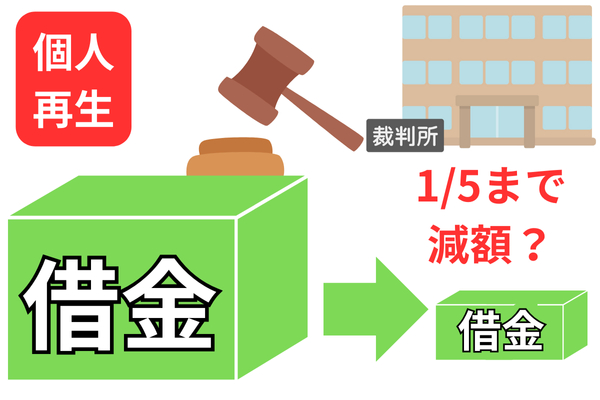

個人再生

旦那に債務整理させるメリットとデメリット

借金の返済額を減らすことができる(メリット)

信用情報機関に事故情報が登録される(デメリット)

住宅ローンや車のローンに影響する(デメリット)

債務整理をすると、一定の間、住宅ローンや車のローンを組むことはできません。住宅ローンや車のローンを返済中の場合はどのような影響があるのでしょうか。

任意整理では、住宅ローンや車のローンを返済中の場合、これらのローンを除いて手続きすることができます。これらのローン以外の借金の利息をなくすことで、住宅や車を手放すことなく、無理のない範囲での返済が可能になります。

個人再生の場合はローン返済中の住宅を残せる可能性はありますが、ローン返済中の車は手放さなければなりません。なぜなら、ローン返済中の車には「所有権留保」がついており、ローンを払い終えるまでは車の所有権がローン会社になっているからです。

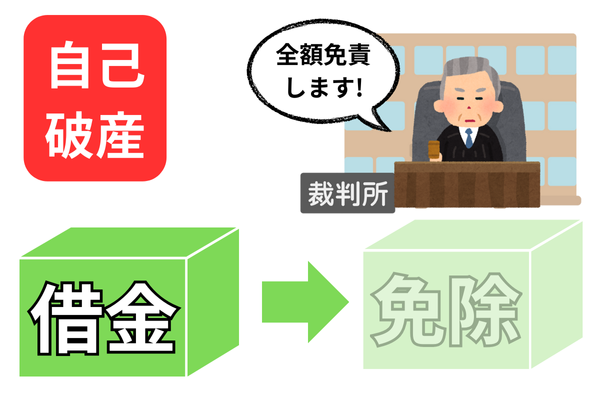

ただし、自己破産の場合は高額な財産を処分する必要があることから、住宅も車も手放さなければなりません。

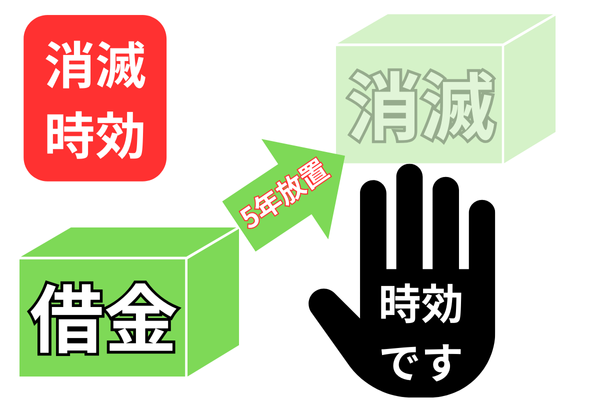

5年以上前の借金なら【時効】で払わずに解決できる

時効の条件と手続き

- 債権者名(元の会社から債権が譲渡され、会社名が変わっているケースもあります)

- 請求額(元金と支払っていない間に発生した遅延損害金の合計額)

- いつから支払っていないか(返済日・支払期日・期限の利益喪失日など過去の日付)

最後の取引から5年以上経過しており、かつ過去10年以内に相手から裁判をされていなければ時効の可能性があります。

時効は時間の経過だけでは成立しません「時効なので支払わない」と主張する時効援用の手続きが必要です。

- 時効援用通知書を作成する

- 内容証明郵便(配達証明付き)で相手の送付する

慌てて相手に連絡して「債務を承認」してしまうと、時効が利用できなくなります。

まずは、書面を手元に準備して弁護士や司法書士に相談しましょう。

関連記事の紹介

リボ払い返済のコツ!仕組みを知って完済

借金苦しい!借金の悩みを解決する4つの方法

借金が苦しい場合に借金苦を解決するためには、自分の状況を正確に把握し、適切な対処法(おまとめ・債務整理・収支の見直し)を検討することが重要です。

借金の肩代わり!しないといけないケース?

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階