平日10時~19時30分

土日10時~17時00分

(祝日休み)

家族の借金発覚!支払い義務はある?「肩代わり」が危険な理由と正しい解決策

「夫の借金が発覚しました。妻の私に支払い義務はあるのでしょうか?」「子供が消費者金融から督促を受けています。親として支払うべきでしょうか?」

当事務所には、このようなご家族からのご相談が後を絶ちません。

結論は、家族であっても借金の支払い義務はありません。

しかし、法的に支払い義務がないからといって、間違った対応をしてしまうと、家族に影響してしまうリスクがあります。特に危険なのが「安易に家族が借金の肩代わり」をすることです。

この記事では、家族の借金が発覚した場合の正しい対処法を解説します。

この記事を読んでわかること

1.家族の借金は、保証人や相続した場合など一部の例外を除き支払い義務はない。

2.家族の借金が発覚したら「債務の全体像把握」と「返済計画をたてる」

3.家族の借金について債務整理の相談は可能、依頼する場合は本人から(代理不可)。

目 次(更新:2026年1月9日)

7. まとめ

原則:家族に借金の支払い義務はない

(取立て行為の規制)

第二十一条 貸金業を営む者又は貸金業を営む者の貸付けの契約に基づく債権の取立てについて貸金業を営む者その他の者から委託を受けた者は、貸付けの契約に基づく債権の取立てをするに当たつて、人を威迫し、又は次に掲げる言動その他の人の私生活若しくは業務の平穏を害するような言動をしてはならない。

七 債務者等以外の者に対し、債務者等に代わつて債務を弁済することを要求すること。

連帯保証人になっている

家族が「保証人」や「連帯保証人」になっている場合には、家族に支払い義務が及びます。

保証人は、本人が支払わないときに代わりに払わねばならない「担保」だからです。

過去にローン契約したとき「保証人」や「連帯保証人」の欄に署名押印していたら、支払をしなければならないと考えましょう。

よくあるケースは奨学金です。子供の奨学金の連帯保証人に親・保証人に親戚というケースがあります。

●勝手に保証人にされた場合には無効にできる

一方、自分が保証人の欄に署名押印していない場合には注意が必要です。稀に、本人が家族の実印などを持ち出して勝手に保証人に仕立て上げるケースも考えられます。

こういった「身に覚えの無い借金」の場合には、家族が保証契約を締結していないので、契約は無効になります。家族は保証債務を負わないので、支払を拒絶できます。

ただ債権者としては、保証契約が有効であることを前提に支払いを求めてきます。困ったときには弁護士に相談してみてください。

日常家事債務(夫婦間)

生活費(家賃、食費、光熱費、医療費など)のための借金は、夫婦が連帯して責任を負う場合があります。

民法では、夫婦が共同生活を送る上で必要な出費(日常家事債務)については、夫婦がお互いに連帯責任を負うと定めています。

-

支払い義務の可能性あり:家賃の滞納、水道光熱費、食費・日用品購入費など

-

支払い義務なし:ギャンブル、遊興費、投資のための借金など

借金の原因が「ギャンブル」や「浪費」であれば、日常家事債務には当たりませんので、配偶者が支払う必要はありません。

(日常の家事に関する債務の連帯責任)

第七百六十一条 夫婦の一方が日常の家事に関して第三者と法律行為をしたときは、他の一方は、これによって生じた債務について、連帯してその責任を負う。ただし、第三者に対し責任を負わない旨を予告した場合は、この限りでない。

相続(本人の死亡後)

借金をした本人が亡くなった場合、相続人は財産と共に借金も相続するので支払い義務があります。

これを避けるには相続放棄という手続きが必要です。

「ブラックリスト」は家族にも影響する?

信用情報(ブラックリスト)は「個人単位」

家族がやってはいけない行動

家族の借金が発覚したらやるべき2つのこと

借金の状況を整理する

家族の借金が発覚したら、まずは「借金の状況」を把握しましょう。

多くの方は、1社だけではなく複数社から借入をしているものです。

どこからどのような借金をしているのか、たとえばクレジットカードか消費者金融か銀行カードローンなのかなど、確認しなければなりません。

●確認すべき事項●

- 借金の借入先

- それぞれの業者における借入金額とすべての借金の借入総額

- 月々の返済額

- 借金している期間

- 適用利率

- 滞納していないか、一括請求や裁判をされていないか

- 連帯保証人や抵当権はついていないか

返済計画を立てる

状況の整理が終わったら、次に返済計画を立てましょう。

借入総額や月々の返済額、今後の返済予定からして支払を継続していけるのかを考えなければなりません。

本人の収入の範囲内で節約などの工夫によって払えそうであれば、「家計管理のサポートをして」完済を目指しましょう。

一方、支払ができなければ「債務整理」を検討する必要があります。

本人が自力で支払うときの注意点

何とか支払えそうなので本人が自力で返済する際には、「絶対に借り増ししない」ことを約束してもらいましょう。

せっかく苦労して返済しても、途中で借り増ししたら意味がありません。

キャッシング用のカードやクレジットカードは家族が預かったりして、これ以上借りられないようにするという方法もあります。

もしも本人が約束を破って借り増しをして払えなくなったら、そのときは債務整理せざるを得なくなるので、本人に伝えてしっかり理解させましょう。

「貸付自粛制度」を利用させる

-

日本貸金業協会に申告することで、新たな借入を制限できる制度です。

家族の借金を債務整理で解決する方法

主な債務整理の種類

借金の額や収入に応じて、最適な手続きを選びます。

-

任意整理

-

裁判所を通さず、司法書士が業者と交渉して「将来の利息をカット」し、3~5年で分割返済する方法です。

-

利息カットにより毎月の返済額を下げることができ、収入の範囲内で返済できるようになります。

-

-

個人再生

-

裁判所を通して、借金を5分の1程度に減額する方法です。

-

住宅ローン特則を利用すれば、持ち家を残したまま借金を減らせます。

-

-

自己破産

-

裁判所に「支払い不能」と認めてもらい、借金をゼロにする方法です。

-

高額な財産は処分されますが、借金から完全に解放され、生活を再建できます。

-

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

家族が代理で相談することはできる?

家族の借金を「相談する」ときのポイント

家族が相談する場合に、漠然と「家族が借金していて困っています。どうすればよいでしょうか?」と質問しても、的確な答えは期待できません。

最適な債務整理の方法を判断するには、借金の詳しい状況を聞かなければわからないからです。

家族の借金を専門家に相談する際には、以下のようなことに注意してみてください。

借金の状況を把握してから電話する

相談前に、可能な限り以下のような事項を確認しましょう。本人に確認したり資料をチェックしたりして、債権者の一覧表や家計の収支表を作成するようお勧めします。

- どこの会社やカードで債務があるのか?

- それぞれいくら債務があるのか?

- どのくらいの期間で作った債務なのか?

- たとえば、アコムで3年前から50万借りている、セゾンで5年前から100万利用しているなど。

- 毎月いくらなら返済ができるのか?

毎月の収入から生活費(家賃・光熱費や通信費・食費など)を控除して、支払いに充てられる金額を算出しましょう。

(毎月)収入ー生活費=返済できる金額

上記を聞き取ってからお電話頂くと、専門家として効果的な解決策を提案できます。たとえば「任意整理をしたら毎月の返済額はいくらになるのか」「自己破産すべきかどうか」など、アドバイスが可能です。

来所相談する際の注意点

いよいよ債務整理を依頼したいので来所して相談したいときには、本人を連れてきてください。

ご家族だけでは依頼ができないので、「家族のみ」による来所でのご相談をお受けしておりません。

司法書士会や弁護士会のルールとして、「ご依頼を受ける際には必ず直接本人と会って説明し、納得した上で契約を締結しなければならない」とされています。

「委任状」があっても、直接面談したことにならないので代理での依頼もできません。

本人が寝たきりの場合

ときには認知症になったり病院で寝たきり状態となったりして、依頼するのが難しいケースもあるでしょう。

もしご本人に判断能力がなくなっていれば、事前に家庭裁判所で「成年後見の申し立て」をする必要があります。後見人が選任されたら、後見人が債務整理の依頼を進められます。

本人が忙しくて来所できない場合

借金している本人の仕事が忙しく、事務所まで相談に行く時間がない、といったケースもあります。しかし仕事が忙しくても、必ず1度は面談しなければなりません。

当事務所では、土日や夜間のご相談にも対応しています。

有給や半休を取得したりして、時間のご都合を付けて頂ければ幸いです。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

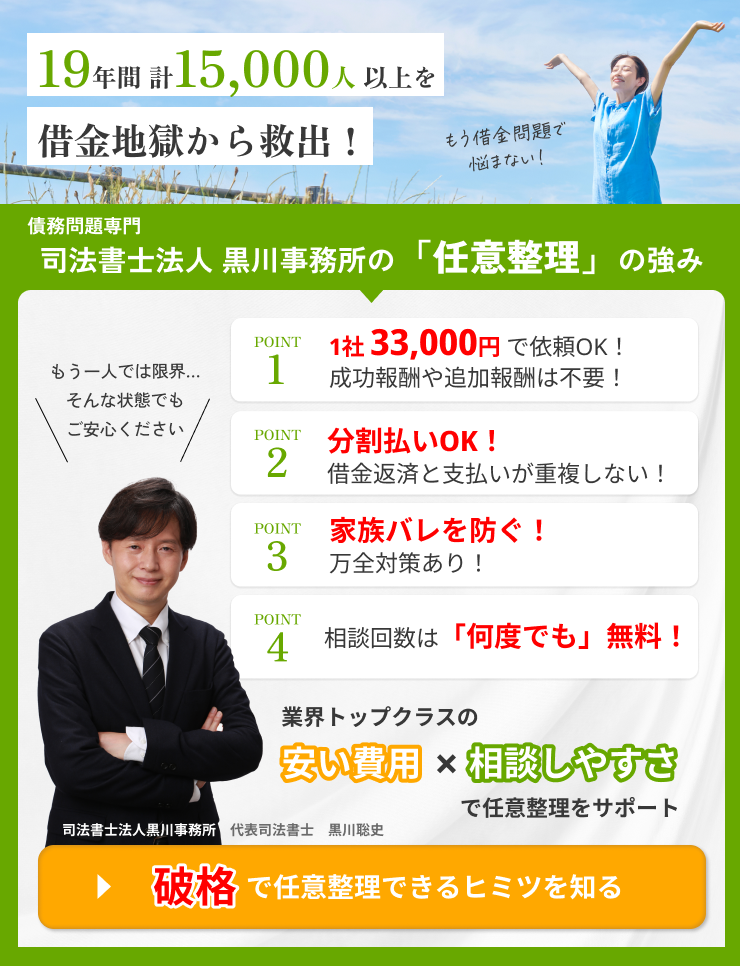

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階