平日10時~19時30分

土日10時~17時00分

(祝日休み)

債務整理による財産への影響と守る方法を手続き別に解説

借金の返済が苦しくなり、債務整理を考え始めたとき、多くの方が心配になるのが「債務整理をしたら自分の財産はどうなってしまうのだろう?」ということではないでしょうか。

長年住んでいる持ち家、通勤や生活に必要な車、将来のために加入している生命保険…。

債務整理をすると、これらの財産を手放さなければならないのでしょうか?

結論から言うと、選択する債務整理の方法によって、財産への影響は大きく異なります。 また、一定の範囲内であれば、財産を手元に残せる可能性もあります。

この記事では、債務整理の各手続きが財産に与える影響と、できる限り財産を守るための方法について、詳しく解説していきます。

この記事を読んでわかること

- 任意整理は財産を残しやすい手続き。

- 自己破産は高価(20万円が目安)な財産は原則処分の対象。

- 個人再生は自宅を残しつつ借金を大幅減額できる可能性がある。

目 次

1.債務整理の種類

1.1 任意整理

1.2 個人再生

1.3 自己破産

2.1 貯金は残せる?

2.2 持ち家は守れる?

2.3 車は手放さないといけない?

2.4 生命保険は解約される?

3.3 家族との共有名義の財産

4.1 自分に合った手続きを選択する

4.2 早めに弁護士・司法書士に相談する

5.まとめ

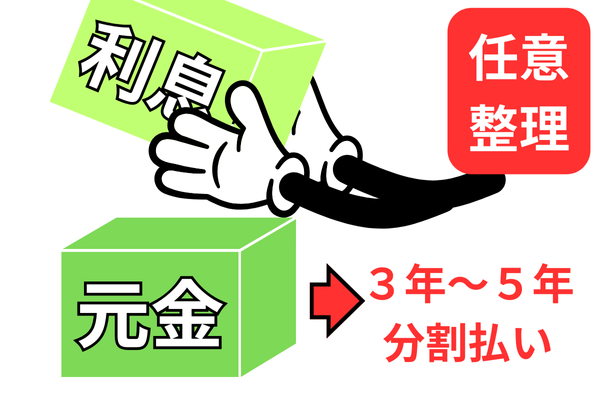

任意整理

個人再生

| 手続き | 影響 |

|---|---|

| 任意整理 | 原則:影響なし。 例外:給与振込口座と同じ銀行でカードローンを利用している場合、当該銀行を対象にすると口座が凍結され引き出せないことがあります。 任意整理は、対象にする債権者を選べるため、給与振込口座の銀行などを対象から外せば、通常どおり利用できます。 |

| 個人再生 | 処分されない。 ただし、持っている財産の総額(清算価値)が最低限返済しなければならない金額(最低弁済額)を上回る場合、その財産額までは返済する必要があるため(清算価値保障原則)、結果的に返済額が増える可能性はあります。 |

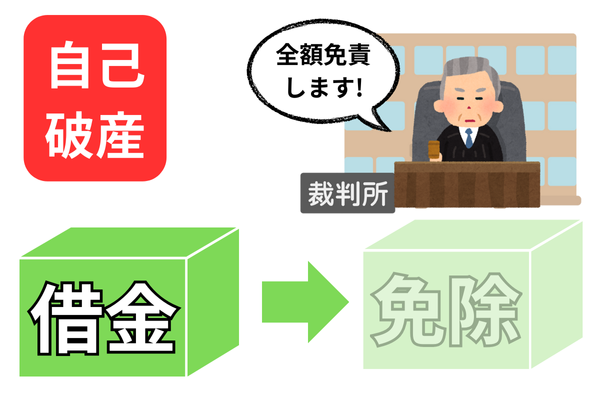

| 自己破産 | 原則として、20万円を超える場合は処分の対象となります。 当面の生活費として必要な部分は、破産管財人と協議して、手元に残すことが認められるケースもあります。 |

持ち家は守れる?

車は手放さないといけない?

債務整理が家族の財産に影響するケース

家族が保証人・連帯保証人になっている

名義は家族でも実質は本人の財産とみなされるケース

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

債務整理しても財産を守る方法

自分に合った手続きを選択する

まとめ

- 任意整理は財産への影響が最も小さいですが、借金の減額効果は限定的です。

- 個人再生は、住宅ローン特則を使えば持ち家を残せる可能性があるなど、一定の財産を維持しながら借金を大幅に減額できる可能性があります。

- 自己破産は、借金免除の効果が最も大きいですが、原則として一定額以上の価値がある財産は処分されます。

債務整理をしても、家族名義の財産には原則影響しませんが、保証人になっている場合などは注意が必要です。

財産を守りながら債務整理をするためには、自分の状況に合った手続きを選択すること、そして何よりも早めに弁護士や司法書士に相談することが重要です。

司法書士法人黒川事務所では、借金問題について無料相談を行っています。

- 家を残したい

- 車を手放したくない

- できるだけ財産を守りたい

このようなお悩みがある方は、状況に応じた最適な解決方法をご提案いたします。

まずはお気軽にご相談ください。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階