平日10時~19時30分

土日10時~17時00分

(祝日休み)

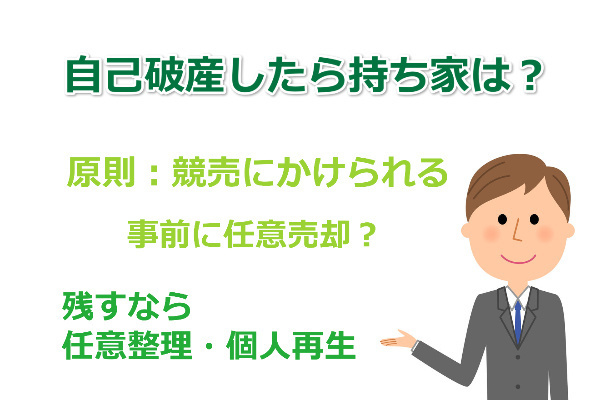

自己破産したら持ち家は失う?住み続ける方法も紹介

自己破産をしたら持ち家は失うことになります。

自己破産は借金を免除してもらう手続きですが、その前提として高額な財産があれば裁判所によって処分され債権者への配当に充てられます。

持ち家も財産なので、自己破産手続きでの処分の対象です。

ただ、「明日にも追い出される」わけではなく、引っ越しまでには数か月の猶予があるのが通常ですし、家を残したいなら自己破産以外の選択肢もあります。

この記事では、自己破産した場合の「持ち家の取り扱い」と「持ち家を残す解決方法」を解説します。

この記事を読んでわかること

- 自己破産すると、持ち家はローンの有無にかかわらず処分の対象

- 事前に名義変更しても、バレて破産手続きに影響する

- 持ち家を残すなら個人再生・任意整理も検討する

持ち家に住宅ローンがある場合は競売にかけられる

持ち家に住宅ローン(抵当権)が付いている場合は、債権者(銀行・保証会社)によって競売にかけられます。

住宅ローンを組むとき、持ち家には抵当権という担保が設定されています。

返済が滞ると、債権者はこの抵当権に基づいて家を競売にかけ、売却代金から優先的に回収します。この競売は破産手続とは別枠(破産手続外)で進みます。

そして、売っても返しきれなかった残りの借金(残債務)は、自己破産の手続きで免除されます。

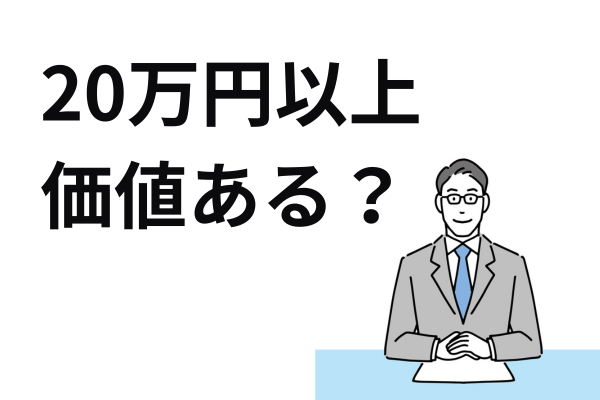

住宅ローンを完済していて持ち家に抵当権が付いていない、相続したからローンはない、というケースでも原則として持ち家を残すことはできません。

価値が20万円以上ある財産は、破産手続きで処分の対象になるからです。

この場合は裁判所によって選任された破産管財人が住宅を処分して、債権者への配当に充てられます。

「競売にかけられる」と言われても、実際にどう進むのかイメージしづらいと思います。

住宅ローンを滞納してから家が人手に渡るまでは、おおよそ次の順序で進みます。

1.滞納が続くと、保証会社が住宅ローンを一括で肩代わり(代位弁済)し、その保証会社が請求してくる

2.債権者が裁判所に競売を申し立て、競売開始決定が出る

3.裁判所の執行官や評価人が自宅を訪れ、室内の状況や価格を調査する(現況調査)

4.家の情報(写真・図面・売却基準価額)が裁判所やサイトで公開され、入札が始まる

5.最高額で入札した人に売却許可決定が出て、代金が納付されると所有権が買受人に移る

滞納から競売の開始決定までで数か月、そこから明け渡しまでさらに数か月かかるのが一般的です。

つまり、滞納してすぐ家を失うわけではなく、その間に任意売却や債務整理を検討する時間は残っています。

「自己破産を決めても、明日引っ越すわけではありません」

競売であれ管財人による売却であれ、家が実際に買受人へ引き渡されるまでには一定の期間があります。

その間は引き続き住むことができ、引っ越し先を探す時間も確保できます。

申立てから明け渡しまで半年から1年程度の幅になることが多く、お子さんの学期の区切りに合わせて転居先を探す方もいます。

ただし、競売が進んだ後も居座ると、強制執行で退去させられます。出ていく時期は自分の都合だけで決められない点には注意してください。

自己破産をするとき「持ち家を失いたくない」と思って名義変更を検討する方もいるかと思います(特に、持ち家にローンがない場合)。

不動産の名義変更をする場合は、かならず原因(理由)が必要になります。

多くの場合は、売買か贈与です。

売買が原因で名義変更する場合は、対価を支払っている必要があります(親族間で売買する場合は住宅ローンは認められないケースがほとんどですので、一括で支払う必要があります)。

対価が不適正な場合は、破産手続きで問題になります。

適正であった場合でも、対価として受け取ったお金を消費している場合は使途が問題になります。

贈与が原因の場合も、破産管財人によって否認されることになります。

自己破産で「財産隠し」は絶対にしてはいけません。

免責不許可事由に該当して免責が得られないばかりか「破産詐欺罪」という犯罪に問われる可能性もあります。

不動産の名義変更やお金の流れは、破産手続きの際に提出する不動産の登記簿謄本や預金通帳から判明しますので隠し通すことはできません。

持ち家が共有になっている場合は自己破産をすると共有者に影響が及びます。

たとえば、共有者の持ち分にも抵当権が設定されている場合(物上保証)は、競売で処分されることになります。

さらに物上保証だけでなく、ご夫婦の住宅ローンでよくある連帯債務者にしている場合・ペアローンで相互に保証しあっている場合は共有者は持ち家を失うだけでなく住宅ローンの残債務までも支払い義務が残ります。

共有者も一緒に自己破産をするなど対策を考える必要があります。

共有者の持ち分に抵当権が付いていない場合は?

共有者の持ち分に抵当権などの担保が付いていない場合は、共有者には直接的な影響はありませんが間接的に影響があります。

まず、破産手続きにおいて破産管財人から破産する方の持ち分の買取をお願いされることになります。

無事に共有者が買取ができれば問題はありません。

しかし、現金が用意できなくて買取ができない場合は、破産する方の持ち分だけで競売手続きが進んでいきます。

一般的には持ち分では買い手はなかなかつきません。

しかし、持ち分を専門に買い取るような不動産業者もいます。

買い取った不動産業者は、共有者に家賃相当分の支払いを要求したり、共有物分割訴訟を提起して最終的には不動産全体を売却して利益を出そうとします。

ここまで進むと共有者も持ち家に住むことができず、明け渡しを余儀なくされるケースもあります(もちろん持ち分の売却代金は受け取ることはできます)。

自己破産で持ち家を失ったら賃貸で借りられる?

自己破産で持ち家を失っしまったら、新たに引越し先を探す必要がありますが、自己破産をしていても賃貸の審査が通るのでしょうか?

これは物件(正確には賃貸の保証会社の種類)によります。

賃貸物件を借りる場合、保証人か保証会社を付けることが一般的です。

・保証会社を付けない場合

自己破産をしていても審査に影響しません。物件の大家さんや管理会社は信用情報機関の加盟機関ではないので自己破産をした事実はわかりません。

・保証会社を付ける場合(信用情報機関に加盟している信販系の保証会社)

自己破産をしていることが審査に影響します。

信販系の保証会社が付く場合には、クレジットカード払いなどを利用するケースが多く信用情報を利用して審査をします。

自己破産をして信用情報がブラック状態になっているので審査に影響する可能性があります。

・保証会社を付ける場合(信用情報機関に加盟していない家賃保証会社)

自己破産をしていても審査に影響しません。

保証会社が信用情報機関に加盟していない家賃保証会社のケースであれば、信用情報を確認されませんので自己破産をした事実はわかりません。

「自己破産=どこも借りられない」ではありません。独立系の保証会社を使う物件を選べば、住まいは確保できます。

自己破産の前段階で、裁判所の競売手続きではなく一般の市場で持ち家を売却する手続きを任意売却といいます。

不動産を売却する場合は、不動産の担保を完済できる以上の金額でなければ売却はできないのが原則です(たとえば、住宅ローンが1000万円残っていれば、それ以上の価格でなければ売却できない)。しかし、担保の金額を完済できない場合でも、債権者に特別に許可をもらって売却することできます(任意売却)。

任意売却するメリットとしては下記があげられます。

・競売よりも市場価格に近い金額で売却できる可能性がある

競売は市場価格の7割くらいといわれています。任意売却で市場価格に近い金額で処分できれば自己破産をしなくていい可能性もでてくるケースがあります。

・破産手続きが短期間で終わるケースが多くなる

通常、持ち家があると自己破産の手続きは管財事件になり、手続き期間が長くなり・費用も高額になります。事前に持ち家を任意売却で適正化価格で売却している場合で、売却代金は住宅ローン債権者の返済に充てているなどで破産手続上問題にならなければ同時廃止事件になる可能性が高くなります。同時廃止になれば、管財事件と比較して手続き期間も短く・費用も安く自己破産が可能になります。

・住宅ローンの滞納などが近隣に発覚しない

競売にかけられると近隣の住人に競売の事実が知られてしまう可能性がありますが、任意売却であれば通常の不動産の売却なので住宅ローンの滞納の事実まで知られることはありません。

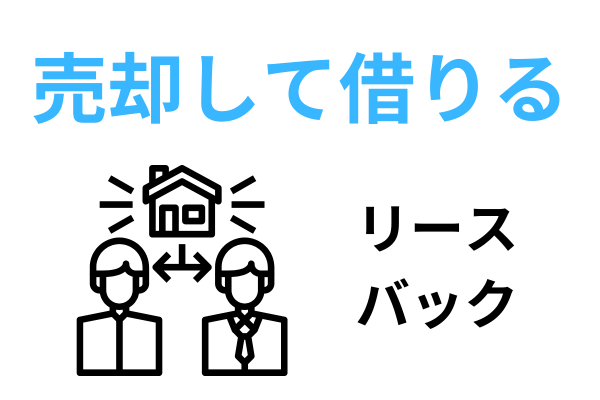

任意売却でリースバックししてもらえれば住み続けられる?

リースバックとは、任意売却で購入した人と賃貸借契約を締結し、そのまま住み続ける方法です。

当然、家賃を支払う必要がありますし、リースバックに協力してもらえる買主が見つからない場合は住み続けることができません。

子供が小学校・中学校を卒業するまで学区が変わらないように住み続けたい・住み慣れた家に住み続けたいというケースでは、持ち家を失うことになりますが住み続けることができます。

〇リースバックで気をつけたいこと

リースバックは便利な反面、契約の前に確認しておきたい落とし穴があります。

まず、家賃が周辺の相場より高くなりやすい点です。買主は投資として購入するため、購入額に見合う利回りを家賃に上乗せします。

次に、ずっと住み続けられるとは限らない点です。賃貸借契約が定期借家(期間が来たら更新されない契約)になっていると、契約期間の満了で退去を求められることがあります。将来買い戻したい場合は、買い戻せる条件(価格・期限)を契約書で具体的に確認しておく必要があります。

どうしても持ち家を残したい場合はどうしたらいいのでしょうか?

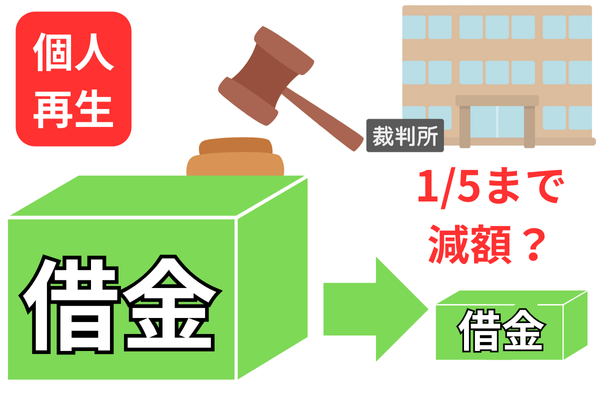

自己破産ではなく任意整理か個人再生を検討することになります。

個人再生なら住宅ローンを払いながら他の債務を減額できる

持ち家に住宅ローンが設定されている場合は、住宅ローン特則を利用した個人再生をすると、住宅を残したまま他の債務を圧縮することができます。

住宅ローン以外の債務の支払いが減ることで、住宅ローンを払い続けて住宅を残すことができます。

持ち家に住宅ローンがない場合は、個人再生ではメリットがないケースがほとんどなので自己破産・個人再生以外の任意整理を検討することになります。

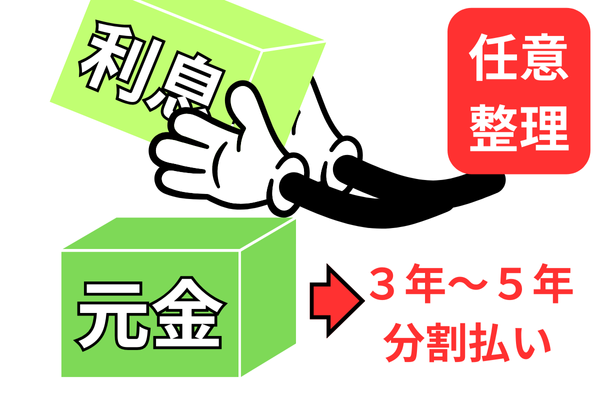

任意整理なら持ち家に影響はない

任意整理の場合は、財産が処分されることはありません。

持ち家に住宅ローンが付いている場合は、住宅ローン以外を任意整理することで解決が可能です。

ただ、任意整理は最長でも60回払いまでが限度とされています。債務額が高額な場合は、任意整理で解決できないケースもでてきます。

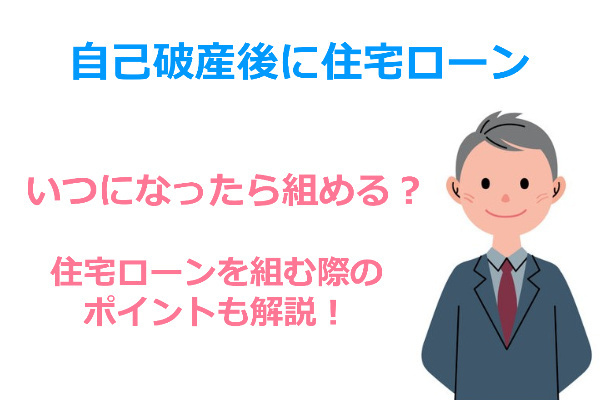

自己破産をすると、信用情報機関にいわゆる事故情報(ブラック)が登録され、その間は新たな住宅ローンやクレジットの審査が通りにくくなります。

登録される期間は機関によって異なります。

- CIC(クレジット会社系):免責許可決定などの情報を確認した日から5年程度

- JICC(消費者金融系):免責確定の事実を確認した日から5年程度

- KSC(全国銀行個人信用情報センター=銀行系):破産手続開始決定日などから7年程度

住宅ローンは銀行で組むことが多く、銀行はKSCを参照します。

そのため、住宅ローンの審査という意味では、おおむね7年が一つの目安になります。

ただし、事故情報が消えても、過去に借入のあった金融機関では社内記録が残り、審査に通らないことがあります(いわゆる「社内ブラック」)。

登録抹消=必ず組める、ではありません。

まとめ

自己破産の持ち家への影響をまとめると以下の通りです。

- 自己破産すると持ち家は原則失う

住宅ローンの有無にかかわらず処分の対象になります。ローンのない家ほど確実に処分されます。

- ただし、すぐ追い出されるわけではない

明け渡しまでには数か月〜1年程度の猶予があるのが通常です。

- 名義変更・親族間の安価な売買は厳禁

財産隠しとして否認され、免責不許可や詐欺破産罪のリスクがあります。

- 家を残したいなら自己破産以外も検討

住宅ローンがあるなら個人再生の住宅ローン特則を検討し、利用できない場合は任意整理を検討しましょう。

持ち家をどう扱うのがよいかは、ローンの有無・共有名義かどうか・借金総額によって変わります。

同じ「持ち家あり」でも、最適な手続きは人それぞれです。

この記事を読んだ方はこんな記事も読んでいます

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階