平日10時~19時30分

土日10時~17時00分

(祝日休み)

任意売却とは?メリットや競売との違いをわかりやすく解説

住宅ローンを数か月滞納していると、住宅ローンの保証会社が銀行に対して住宅ローンを全額返済します(代位弁済)。

保証会社によって代位弁済されると銀行から保証会社に債権が移り、裁判所に競売が申し立てられ最終的には住宅を明け渡すことになります。

このように住宅ローンの返済が不可能になった場合に、裁判所の競売手続きではなく一般の市場で不動産を売却する手続きを任意売却といいます。

売却代金で住宅ローンが完済できない場合は、売ることができない

任意売却とは?

任意売却を検討した方がいい方は?

- 1収入減などで住宅ローンの返済が難しくなりそうな方

- 2すでに住宅ローンの返済を滞納しだした方

- 3銀行から督促状や一括請求の書類が送られてきた方

債権者も競売より任意売却の方がメリットがある

住宅ローンの債務者も競売される前に任意売却をするメリットがある

上記のように、競売より任意売却のほうが高く売却できるのであれば、住宅ローンの債務者にとっても残債務が多く減るというメリットがあります(金額的なメリット)。

競売に比べて残債務が少なくなる任意売却の場合は、自己破産をしなくても残債務を完済できる解決を目指すことも可能です。

また、競売は、物件情報が公示されるので、競売=住宅ローンを滞納したという事実がご近所に知られる可能性があります。

任意売却は、一般の売却手続なので、売却することは知られても、住宅ローンを滞納したという事実までが知られることはありません。

(近所の人に、住宅ローンの滞納が知られることはない)

さらに、売却代金から任意売却の費用が捻出できる。

任意売却の手続きは、一般の不動産の売買と同じですので依頼した仲介不動産会社に手数料を支払います。

仲介手数料は、税別で売却価格の3%+6万円です。任意売却の場合は、「不動産の売却代金から支払われるため」実際に債務者が負担することはありません。

引っ越し費用も確保できる可能性がある。

競売と違って任意売却の場合は、交渉次第で債権者に引越費用の便宜を図ってもらい、30万円前後の引越費用が確保できる場合があります。

連帯保証人や連帯債務者への影響を最小限にするために任意売却を選択するケースもある

住宅ローンを組む際に親子間や夫婦間で連帯債務や連帯保証をしているケースもあります(いわゆる収入合算でローンを組んでいる)。

この場合に、自己破産や競売で多額の債務を残してしまうと、連帯債務者や連帯保証人の支払い義務の負担が重くなります。

任意売却で残債務を少しでも少なくすることで、連帯保証人や連帯債務者への負担や影響を軽減することが可能です(任意売却の場合は、債権者と主債務者との話し合いの結果によっては、主債務者がきちんと残債務の支払いを継続すれば連帯保証人へ請求を待ってくれるケースもあります)

任意売却と競売のメリット・デメリットを比較

| 任意売却 | ||

| メリット | ・手続きは債権者が行うので、債務者は何もする必要がない ・競売手続き(通常半年〜1年)の間は、自宅に住むことが出来る ・競売で買受人が現れなければずっと住み続けられる可能性がある | ・市場価格に近い金額で売却できる可能性がある(残債務を最小限にできる) ・一般的な不動産売却と変わらないので、近所の人に住宅ローンが払えなくなって売却することはわからない ・売却後の残債務については債権者との話し合いで柔軟に対応してもらえる ・売却代金から引っ越し代を出してもらえることがある |

| デメリット | ・市場価格よりかなり低い金額で売却される可能性がある(残債務の負担が大きくなる) ・競売後の残債務を支払えなければ、自己破産も考える必要がある ・近隣の住民、その他第三者に競売を知られてしまう ・裁判所で競売情報を閲覧した不動産業者などが自宅を見に来る可能性がある | ・競売と比較して、短期間に自宅を出ていかなければならないことがある |

任意売却後の残債務はどうなる?解決法を紹介

任意売却後に残った債務についても支払い義務があります。

「住宅を処分したからはらわなくていい」ということにはなりません。

たとえば、住宅ローン残債務2500万円・売却価格2000万円(諸費用込)なら500万円の債務が残ります。

この500万円も分割にしてもらい支払うか自己破産などで解決する必要があります。

(支払っていない期間についても年14.6%の遅延損害金が増えていきます)

通常、この時点で債権はサービサーといわれる債権回収専門の会社に譲渡されています。

任意売却後の残債務の解決法としては

債権回収会社との話し合いにより、一部を返済する・毎月一定金額さえ返済しておくなど、事実上の解決とされるケース。

残債務について話し合いで解決する方法

支払える金額だけ払えばいい?

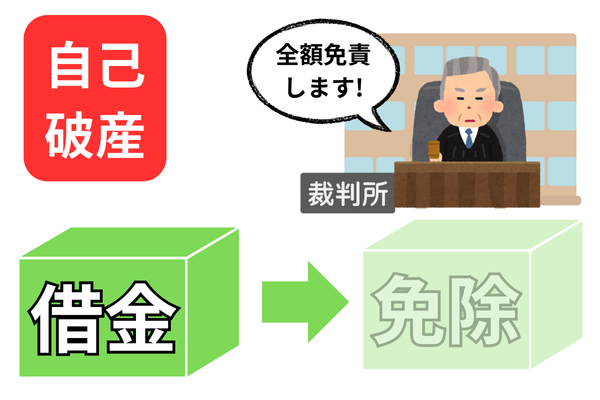

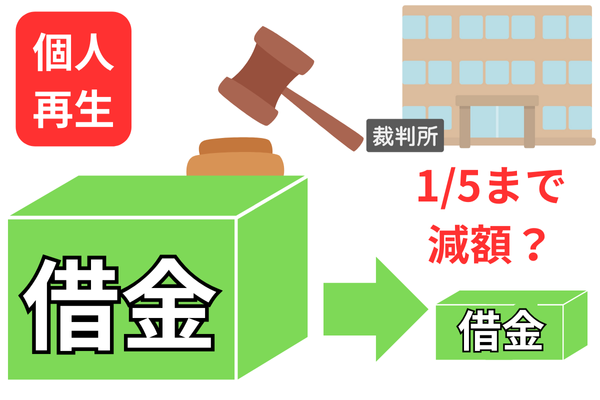

残債務を法的に解決する個人再生や自己破産という方法

自己破産すれば免除される

個人再生は5分の1だけ返済する

自己破産できない事情があれば、個人再生をして5分の1に減額してもらい(残りは免除)3年で完済するという方法もあります。

たとえば、800万円の残債務があれば5分の1の160万円に減額でき、月45,000円の3年間の返済になります。特別な事情があれば5年でも分割返済も認められます(その場合は月27,000円の5年間)。

根本的な解決をするか事実上の解決をするか

任意売却の相談はどこにする?各相談先の特徴を紹介

任意売却を検討するときの相談先は不動産仲介業者?任意売却専門業者?法律事務所?どこに相談するかのがいいのでしょうか?

それぞれの相談先のメリット・デメリットなどの特徴を紹介します。

任意売却専門業者

法律事務所(弁護士事務所や司法書士事務所)

任意売却の前提として、債務整理を弁護士事務所や司法書士事務所に依頼しているケースもあると思います。

法律事務所の特徴は

・まずは自己破産や(可能であれば)個人再生の提案がメインになる。

・提携している不動産業者がいれば協同して任意売却を提案してくれるるケースもある。

・任意売却後の残債務についても自己破産や個人再生などの解決方法も提案してくれる。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階