平日10時~19時30分

土日10時~17時00分

(祝日休み)

自己破産すると賃貸は借りられない?今の家を追い出される?滞納家賃の扱いまで解説

「自己破産したら、今のアパートを追い出されますか」

「もう新しい部屋は借りられませんか」

賃貸住まいの方からいちばん多くいただくのが、この2つのご質問です。

じつは、自己破産をしても賃貸の審査に影響することはほとんどなく、家賃を払えていれば今の家に住み続けられます。心配の多くは取り越し苦労です。

この記事では、賃貸物件に住む方が自己破産する際の疑問を、借りられるか・追い出されるか・滞納家賃はどうなるか、の順に整理して解説します。

この記事を読んでわかること

- 自己破産でブラック状態になっても、通常の賃貸審査には影響しない

- ただし家賃のクレジット払いや信販系保証会社の物件は、審査に影響することがある

- 家賃を滞納していなければ、自己破産後も今の家に住み続けられる

- 滞納家賃は免責されるが、3か月以上の滞納があると退去を求められることがある

自己破産のデメリットとして、「信用情報に事故情報が記載される」ことが挙げられます。

いわゆる「ブラック」になるということです。

※ブラック…ローンやクレジットカードの審査に通らなくなった状態。個人信用情報に事故情報が登録されるので、審査の際に金融機関や貸金業者に情報を照会されて落とされてしまいます。「金融ブラック」「ブラックリスト」とも言われます。

では自己破産でブラック状態になっているとき賃貸の契約をしようとすると、やはり審査に落とされるのでしょうか?

実はブラック状態は、賃貸借の審査に影響しません。

賃貸の契約では、貸主(大家さん)は「今後本当に、毎月家賃が支払われるか」心配なので審査をします。この場合の審査は、貸金業者のように信用情報を確認するわけではありません。

本人の提出した給与明細書や源泉徴収票、申告した勤続年数などをもとに「支払能力があるか」を判定します。

つまり「信用情報」を確認されないので、「ブラック」になっている事実を知られることはありません。

自己破産をしていても、収入や勤続年数などの面で問題がなければ審査に通してもらえます。

ただし、例外的に賃貸審査でも「信用情報」を確認される場合があります。

次の2つです。

家賃をクレジットカードで支払う物件

最近では、家賃をクレジットカードで支払う物件が増えています。

大家さんや不動産会社がクレジットカード会社や信販会社と提携していて、家賃は提携先のクレジットカードや信販会社を通じて払うよう指定されるのです。

このように、クレジットカードや信販会社を通す場合には、契約時にカード会社や信販会社が申請人の個人情報を参照します。

すると過去の自己破産歴が判明し、審査に通してもらえない可能性が高くなります。

信販系の家賃保証会社が入る物件

もう1つのパターンとして「信販系の保証会社」を利用するケースが挙げられます。

賃貸物件を借りるときには、家賃保証会社を利用するケースが少なくありません。

特に最近民法改正により、親族の保証人を設定するときには「極度額(限度額)」を設定しなければならないとされました。

これにより親族の連帯保証人を使いにくくなったため、今後は家賃保証会社を利用する案件が増えてくるでしょう。

信販系の家賃保証会社の場合、個人信用情報を参照して審査を行うケースが多々あります。

そうなると、過去の自己破産歴を確認されるので、審査に落とされるリスクが高くなります

不動産会社から賃貸物件を紹介してもらったとき、以下のような案件であれば特に注意しましょう。

- 審査の際に「クレジットカードを作成してください」といわれた

自己破産していると、クレジットカードは発行できません。

- 「個人信用情報を利用するので同意が必要」

個人信用情報をみられると、事故情報を確認されて審査に落とされる可能性が高くなります。

- 信販系の家賃保証会社をつけなければならない

必ず家賃保証会社をつける必要があり、その会社が信販会社系列であれば、審査に落とされる可能性が高くなります。

- 「JICC・CIC」というワードが出てきた

JICCやCICは個人信用情報を管理している「信用情報機関」の名称です。こちらが出てきたら個人信用情報を参照されて事故情報を見られる可能性が高いといえます。

上記のようなケースでは、その物件を借りるのを諦めたほうがよいでしょう。

別の物件を探す

もしも借りたい物件で「カードを作らなければならない」などといわれたら、どうすればよいのでしょうか?

結論的には、その物件を諦めて別の物件を探しましょう。

世の中には多くの賃貸物件があります。カードを使わず大家や不動産会社に家賃を直接払いする物件もたくさんありますし、保証会社の利用が必須でないケースも多数です。

その物件に固執する必要はありません。

また不動産会社によっては、提携関係のあるクレジットカード利用の物件しか扱っていないケースもあります。そういった不動産屋に頼るのはやめて、別の不動産会社を利用して物件を探しましょう。

自己破産をしても通常の賃貸審査には通るので、カード会社、信販会社が関与しない物件であれば問題なく借りられます。

独立系の保証会社の物件を選ぶ

信販系の保証会社は信用情報を照会しますが、独立系は信用情報を見ず、収入や勤務先などで独自に審査します。

独立系の保証会社を使う物件なら、事故情報があっても通りやすくなります。

物件探しのときは「保証会社は信販系ですか、独立系ですか」と不動産会社に直接聞いてかまいません。ここを確認するだけで、無駄足や審査落ちをかなり減らせます。

連帯保証人を立てる

保証会社を使わず、収入のある親族などに連帯保証人になってもらえる物件なら、信用情報は問題になりません。

ただし前述のとおり、連帯保証人には極度額の設定が必要で、以前より頼みにくくなっている点は留意してください。

UR賃貸住宅を選ぶ

UR賃貸(旧・公団)は、保証会社も連帯保証人も不要で、入居審査で信用情報を照会しません。

一定の収入(または貯蓄)基準を満たせば、自己破産歴に関係なく申し込めます。

「保証会社の審査がどうしても不安」という方には、UR賃貸が有力な選択肢です。信用情報を見られないので、ブラック状態でも対等に申し込めます。

公営住宅を検討する

都道府県や市区町村が運営する公営住宅も、入居審査で信用情報を照会しません。

収入が一定以下であることなどの要件はありますが、家賃も抑えられ、生活の立て直し期に向いています。

不動産会社を変える・正直に相談する

提携カード払いの物件しか扱っていない不動産会社もあります。

そこに固執せず、別の不動産会社をあたるのが近道です。

事情を正直に伝えれば、独立系保証会社の物件など、通りやすい候補を一緒に探してくれることもあります。

「自己破産をしたら、今住んでいる物件から追い出されるのでは」と心配される方は多いですが、その心配は不要です。

法律上、借主が自己破産をしたこと自体は、賃貸借契約の解除事由になりません。

そもそも自己破産を大家さんに知らせる義務もなく、こちらから言わなければ知られることもありません。

家賃さえきちんと払っていれば、これまでどおり住み続けられます。

自己破産は退去の理由になりません。家賃を滞納していなければ、大家さんに知られることも、出ていく必要もないのが原則です。

注意が必要なのは、家賃を滞納している場合です。

家賃の支払いは借主の重要な義務で、滞納を続けると賃貸借契約の解除事由になります。

これは自己破産とは関係なく同じです。

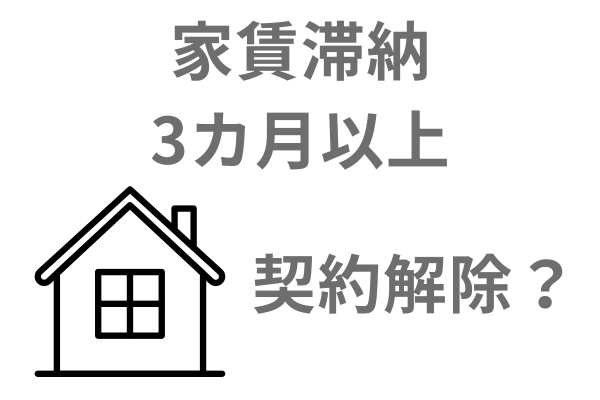

実務では「3か月以上の滞納」があると、大家さんと借主の信頼関係が壊れたとして契約解除が認められやすくなります(信頼関係破壊の法理)。

今の家を失いたくないなら、家賃だけは滞納しないことが鉄則です。3か月以上ためると、自己破産の有無にかかわらず退去を求められる可能性が高くなります。

滞納家賃も「負債」の一つで、大家さんは「債権者」にあたります。

そのため自己破産を申し立てると、裁判所や代理人から大家さんへ通知が届き、自己破産の事実が知られます。

自己破産そのものは解除事由になりませんが、家賃滞納は解除事由です。

すでに滞納がある借主から破産の通知を受け取れば、大家さんが退去を求めてくることは十分あり得ます。

解除されて退去を求められ、それでも出ていかなければ、裁判を経て強制退去となる可能性もあります。

ただし、滞納が3か月に満たない場合は契約解除が認められにくいため、自己破産をしてもそのまま住み続けられることが多いです。

滞納している家賃は自己破産で免責される

滞納家賃も、自己破産による免責の対象です。

つまり、これまでにためた家賃は「払わなくてよい」状態になり、大家さんから督促されても支払い義務はなくなります。

ただし「免責される=住み続けられる」ではありません。

3か月以上の滞納があれば、家賃が免除されても契約は解除され、物件から退去させられる可能性があります。

退去費用はどうなる?

自己破産をする際に、すでに退去していて発生している退去費用の未払い分があるケースもあります。

この場合は、退去費用も自己破産手続きに加えて免責してもらうことになります。

一方、自己破産手続後に退去して発生した退去費用については支払う必要があります。

追い出されないように破産前に家賃を支払うリスク

家賃を3ヶ月分以上滞納すると、大家から退去を求められてしまいます。

それでは、追い出されないように破産前にまとめて滞納分を支払えばよいのでしょうか?

実はこういったことをすると「偏波弁済(へんぱべんさい)」となる可能性があります。

偏頗弁済とは、一部の債権者のみ優遇して払うことです。自己破産の際には、すべての債権者を平等に扱わねばならない「債権者平等の原則」がはたらきます。

一部の債権者にのみ支払うと「免責不許可事由」となり、負債の免除を受けられなくなる可能性があります。

免責を受けられないと、すべての借金が残ってしまい自己破産する意味がまったくなくなってしまいます。家賃のみまとめ払いすると免責不許可事由のリスクが発生するので、自己判断で払うのは控えましょう。

ここではよくあるご質問をご紹介します。

Q. 自己破産すると、今の賃貸から退去させられますか?

通常は退去させられません。

家賃を払えていれば、自己破産を理由に追い出されることはありません。

長期間(3か月以上)家賃を滞納している場合のみ、契約解除で退去を求められる可能性があります。

Q. 自己破産後、新しく賃貸契約を結べますか?

結べます。

ブラック状態でも通常の賃貸審査には大きく影響しません。

ただし、家賃のクレジット払いや信販系保証会社が関わる物件では、自己破産歴が審査に影響することがあります。

その場合は独立系保証会社の物件やUR・公営住宅を選ぶとよいでしょう。

Q. 滞納した家賃は自己破産で免除されますか?

滞納家賃は、自己破産手続きで免責(支払義務の免除)されることがあります。

ただし、3か月以上の家賃滞納があると、契約違反として契約解除を理由に退去を求められる可能性があるため、注意が必要です。

自己破産直前に滞納している家賃をまとめて支払うと、「偏波弁済」として扱われる管財事件になる可能性が高くなるので注意が必要です。

Q. 自己破産以外の債務整理は賃貸に影響する?

賃貸への影響という点では、任意整理・個人再生も自己破産と大きく変わりません。

いずれも信用情報に事故情報が登録されるため、信販系の保証会社を使う物件では審査に影響します。

この記事を読んだ方はこんな記事も読んでいます

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階