平日10時~19時30分

土日10時~17時00分

(祝日休み)

自己破産すると車はどうなる?残せるケースと残せないケースを紹介

自己破産によって車が失われるなら、やめておこうと思う方も多いでしょう。生活や仕事で車がないと困る人は特にそうだと思います。

実は自己破産しても車がなくならないケースがたくさんあるので、不安に思いすぎる必要はありません。

車を残せるかどうかは、おおまかに次の2点で決まります。

①「車両ローン(車のローン)」が残っているかどうか

②車に資産価値(おおむね20万円以上)があるかどうか

この記事では、自己破産をしても車を残せる場合や、自動車を残すためにやってはいけないことを解説します。

数年乗り続けたローン完済済みの車であれば、自己破産をしても手元に残せるケースが大半です。

この記事を読んでわかること

- 車のローンが残っている状態で自己破産すると、車は所有権を持つローン会社に引き上げられる

- ローンのない車は、査定額が20万円未満なら残せる(普通車6年・軽自動車4年経過が一つの目安)

- 車を残そうとして優先的に完済したり名義変更するのは、免責不許可事由にあたるのでやってはいけない

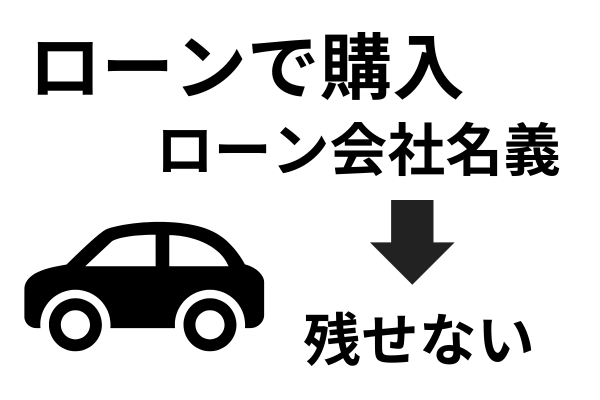

車のローンが残っている場合に自己破産をすると、車を引き上げられる可能性が高くなります。

なぜなら車のローンには「所有権留保」がついているからです。

所有権留保とは、車のローンが完済されるまでの間、車の所有者をローン会社名にすること。

ローンを滞納されたらローン会社が車を回収し、売却してローン返済に充てるための一種の「担保権」です。

車のローンを組むと、多くのケースでこの「所有権留保」が設定されます。その状態で自己破産をすると、ローン会社が担保権を実行して車を引き上げてしまい、破産者の手元からは車がなくなります。

ただし銀行のカーローンの場合、所有権留保が設定されないのが一般的です。

利用しているカーローンが銀行ローンであれば破産しても車を残せる可能性があります。

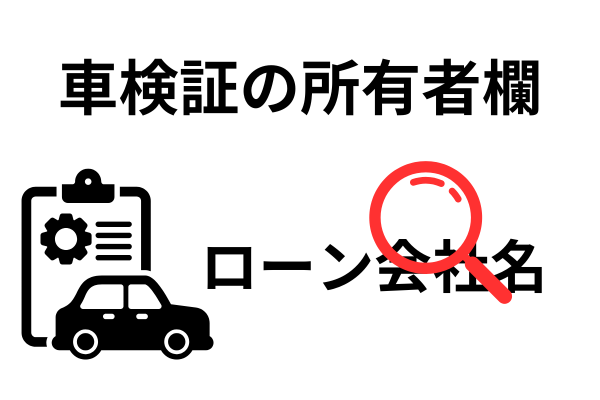

所有権留保がついているかどうかの見分け方

自分の車に所有権留保がついているかどうかは、車検証を見ると確認できます(普通車の場合)。

所有者欄にローン会社名が書かれていたら、所有権留保がついているということです。

軽自動車の場合は、車検証の所有者欄は本人になっているケースがあります。その場合は契約書で所有権留保になっていないか確認します。

まずは、自己破産を検討するときには、車検証の表記を確かめてみましょう。

- ローンが残っている場合は、自己破産すると所有権留保で車が引き上げられる。

- 銀行のカーローンの場合は、所有権留保が付いていないケースが多く自己破産をしても車を残せる可能性がある。

- 所有権留保の有無は車検証の「所有者」で確認できますが、軽自動車の場合は車検証だけでは判断できない(契約書で確認)。

自己破産すると車はいつ引き上げられる?

所有権留保つきのローンが残っている場合、車が引き上げられる時期は、おおむね「受任通知を送ったあと〜破産手続開始の前後」です。

司法書士や弁護士が介入して債権者へ受任通知を送ると、ローンの支払いが止まります。

すると所有権を持つローン会社が車の引き揚げに動き、多くは数週間〜2か月ほどで引き取りの連絡が入ります。

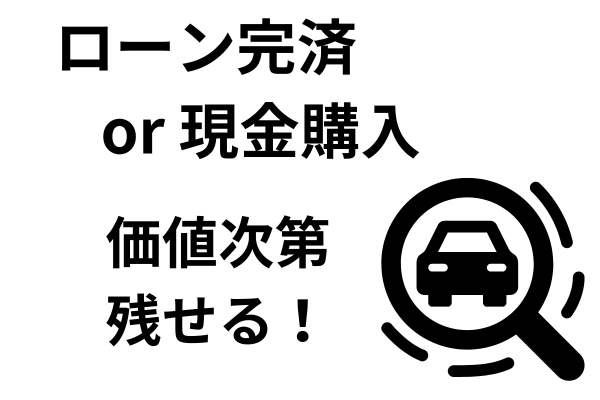

車のローンが残っていない場合や所有権留保がついていない場合には、自己破産をしても車を残せる可能性があります。

その場合、「車の価値」によって車を残せるかどうかが変わります。

東京地裁の場合には、車を処分したときに20万円以上で売れるかどうかで判断される運用になっています。

車を20万円以上で売却できる見込みが高ければ車は換価されますし、20万円の価値がなければ手元に残せます。

※換価…破産手続きで選任された破産管財人が自動車を処分すること。売却代金は債権者への返済に充てられます。

以上は東京地裁の運用であり、地域によっては異なる取扱いとなる可能性もあります。

詳細は、お住まいの地域の司法書士や弁護士へ確認しましょう。

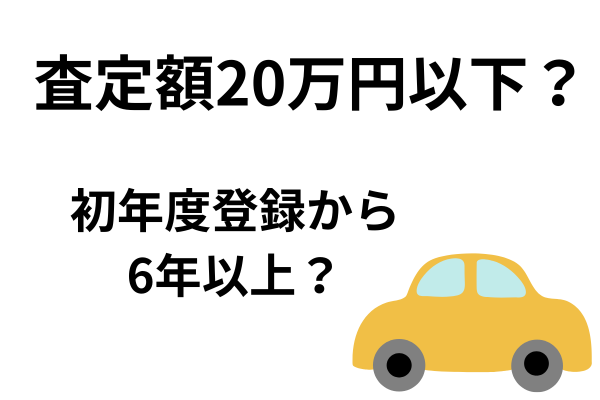

自己破産でも残せる車の価値の目安

【東京地裁の場合】

- 車を処分した場合の価値が20万円以下かどうか

20万円以下の査定書があれば、手元に残せます。

- 初年度登録から普通乗用車であれば6年経過しているか

6年が経過していれば、基本的に手元に残せます。

- 軽自動車であれば4年経過しているか

軽自動車の場合には、4年が経過していれば基本的に手元に残せます。

年数の経過していない自動車がある場合には、まずは中古車ショップに車を持ち込んで査定を依頼してください。ディーラーで「下取り価格」を出してもらう方法もあります。

また、ネットのオークションサイトや中古車ショップで同じような車の価格を確認したり、ネット査定したりできるケースもあるので、専門家に相談しながら査定を行いましょう。

ご相談の現場でとても多いのが、「自分が自己破産すると、妻名義の車まで処分されてしまうのですか」というご質問です。

結論から言うと、自己破産で処分の対象になるのは、あくまで破産する本人の財産だけです。

配偶者や家族の名義になっている車は、原則として手元に残ります。

ただし、注意したいのが「名義は家族だけれど、実際のお金は破産者本人が出していた」というケースです。

車検証の所有者は妻でも、購入代金もローン返済もすべて夫の口座から支払われていた、という場合、実質的には夫の財産とみなされて処分の対象になることがあります。

名義より「誰がお金を出したか」が見られます。家族名義にしてあるから安心、とは限らない点に注意してください。

自己破産を検討している方の中には、愛車を失いたくないという気持ちから何らかの対策を考える方がいるかもしれません。

しかし、自己破産手続きにおいては、特定の財産を隠したり、特定の債権者を優遇したりする行為をすると自己破産が認められない可能性があります。

以下では、自己破産前に車を残そうとする際に絶対に避けるべき行為について説明します。

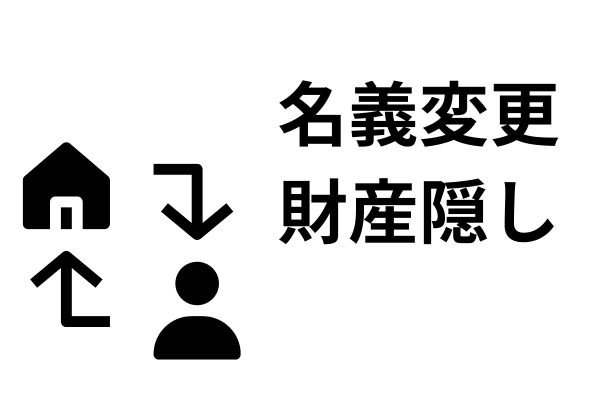

自己破産前に車を隠すため名義変更をしてはいけない

自己破産をするとき「車を失いたくない」と思って財産を隠してしまう方がおられます。

たとえばローンが残っておらず20万円以上の価値のある車を所有しているとしましょう。

このとき自己破産を申し立てると、破産管財人が選任されて処分の対象になってしまう可能性が濃厚です。そこで司法書士に車の存在を報告しなかったり、家族名義に勝手に変えてしまったりするのです。

しかし自己破産で「財産隠し」は絶対にしてはなりません。

免責不許可事由に該当して免責が得られないばかりか「破産詐欺罪」という犯罪に問われる可能性もあります。

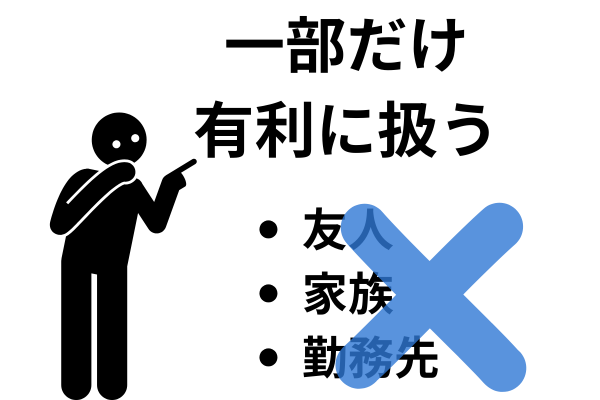

自己破産前に車のローンだけを優先的に完済してはいけない

自動車ローンが残っている場合、自己破産前に自動車ローンのみをまとめて返済してしまおうとするケースがよくあります。

しかしこれもやってはいけません。

自己破産直前に、一部債権者のみを返済すると「偏頗弁済(へんぱべんさい)」になってしまうからです。

偏頗弁済とは、一部の債権者だけ優遇して支払うこと。自己破産ではすべての債権者を平等に取り扱わねばならない「債権者平等の原則」が適用されるので、偏頗弁済が厳しく禁じられます。

自己破産手続きにおいて車のローン会社への偏頗弁済が明らかになると、「免責」を受けられなくなる可能性もあります。

免責とは、借金などの負債を免除してもらえる決定です。せっかく自己破産を申し立てても「免責」されないと、借金がなくならないので意味がありません。

また免責不許可とまではいかなくても、重大な免責不許可事由があると手続きが「管財事件」になってしまいます。そうなると「破産管財人」が選任されて高額な予納金が必要となるうえ、管財人によって厳しく免責に関する調査が行われます。

このように、自己破産前に車のローンを優先的に払うとさまざまなリスクが発生するので、くれぐれもそういったことはしないように注意しましょう。

●よくある偏波弁済の例

-

車を残したいから自動車ローンを先に全額返済して、車を自分名義に変更する行為

これは、特定の債権者(自動車ローンの貸主)に対して優遇的な扱いをしているため、偏頗弁済に該当します。 -

自動車ローンに保証人がいるため、その保証人に迷惑をかけたくないと考え、自己破産前にローンを完済する行為

この行為も偏頗弁済に当たります。保証人への配慮という意図があったとしても、法的には他の債権者と平等に扱われなければならないのです。

自己破産をしたら車を残せないケースに該当するけれど、生活のためには車がないと困るという場合はどうしたらいいのでしょうか?

そういったケースでは、自己破産以外の解決法を検討しましょう。

任意整理

車のローンが残っている場合は、「車のローンを除外した任意整理」がお勧めです。

任意整理であれば対象とする債権者を選べるので、車のローンを外して手続きをすれば、車が失われることはありません。

また任意整理では「本人の所有財産の内容や評価額」は問題にならないので、車の価値が高くても手元に残せます。

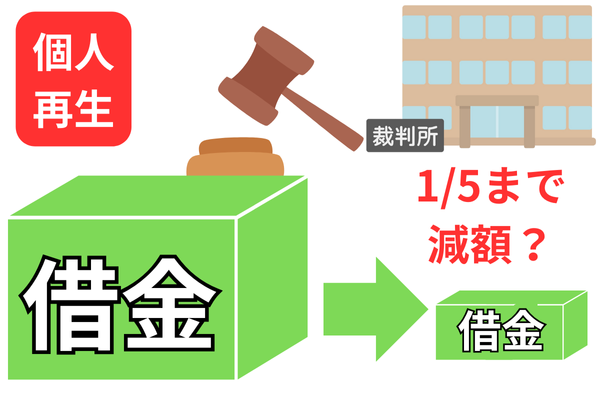

個人再生

車のローンは残っていなくても価値が高いなら、自己破産をすると車が失われてしまいます。この場合、個人再生も有効な選択肢となります。

個人再生では、自己破産と違って基本的に債務者の財産が失われません。価値の高い車であっても処分されないので、手元に残せます。

ただし個人再生でも自己破産と同様に「債権者平等の原則」ははたらくので、すべての債権者を対象にしなければなりません。

所有権留保つきの車のローンがあるときには、ローン会社も個人再生の対象になります。そうなると、ローン会社が車を引き上げてしまいます。

つまり車のローンがある状態で個人再生をすると車は手元からなくなるので、注意しましょう。

「自己破産をすると、車などの財産を持てなくなるのでは?」

このように心配される方が少なくありません。

しかしそのようなことはありません。以下で自己破産後に車を購入する方法をご紹介します。

現金一括で車を購入する

自己破産後、現金一括であれば車を購入することは可能です。

破産開始決定後に取得した財産は、「新得財産」といい破産者のものとなりますし、自由に利用、処分できます。

たとえば、破産手続開始決定後に支給された給料は全額もらえます。生活費や遊興費など、好きなことに使ってかまいません。

破産後に給料などから貯金をすれば、車も購入できるのです。

ただし自己破産すると、一定期間の間は信用情報に事故情報が登録されます。これにより、ローンやクレジット、分割払いは利用できなくなってしまいます。

「車のローン」を組んで車を購入するのは難しくなると考えましょう。

自己破産後に車を買いたい場合には、基本的に「現金一括」で支払いをする必要があります。

ブラック状態が解除されたらローンを組む

自己破産後に信用情報機関に登録される事故情報は永続的なものではありません。

一般的には自己破産から7年が経過すると事故情報は削除され、いわゆる「ブラックリスト状態が解除」されます。

この時点で信用情報はクリーンな状態に戻るため、再びローンやクレジットが利用できます(もちろん収入や勤続年数など審査次第)。

したがって、自己破産後に車をローンで購入したい場合には、事故情報が消えるのを待つ必要があります。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階