平日10時~19時30分

土日10時~17時00分

(祝日休み)

自己破産で破産管財人はどこまで調べる?財産・免責の調査内容を解説

自己破産が管財事件になると、破産管財人が選任されます。

破産管財人は、どのような債権者がいるのかやどういった財産があるのかなど、詳しく調査します。

自己破産を申し立てた側(債務者)の立場からすると「何をどこまで調べられるのか」不安に感じるでしょう。

今回は自己破産するときに破産管財人が何をどこまで調べるのか解説します。

これから自己破産を申し立てる方や自己破産が管財事件になった方はぜひ参考にしてみてください。

この記事を読んでわかること

- 管財事件になると破産管財人が選任され、手続き期間が長くなり、予納金も20万円~50万円増える

- 提出された資料(通帳は過去2年分など)や転送された郵便物から財産を調査する

- 通帳や取引履歴から免責不許可事由がないか調査する

破産管財人とは、破産者の財産を調査して換価(現金化)し、債権者へ公平に配当する職務を担う人です。

破産手続きで「管財事件」となったときに、裁判所が選任します。

自己破産には「同時廃止」と「管財事件」の2種類があり、破産管財人が選任されるのは「管財事件」になったときだけです。

財産がほとんどなく、免責に問題もないケースでは、そもそも破産管財人はつきません。

破産管財人の役割と目的

破産管財人の役割は、ひとことで言えば「破産者の財産を集めて、債権者に公平に分ける」ことです。

自己破産は借金を帳消しにする手続きという印象が強いですが、もう一方で「残っている財産があるなら、それを債権者へきちんと配る」という側面があります。

この配る側の作業を取り仕切るのが破産管財人です。

もう一つの大きな役割が、免責(借金を免除してよいか)について調べ、裁判所へ意見を述べることです。

破産者に問題のある事情がないかを確認し、最終的な判断材料を裁判所に提供します。

破産管財人は債権者の味方でも破産者の味方でもなく、手続き全体の公正さを保つ中立の立場で動く人だと考えてください。

申立代理人(依頼した専門家)との違い

依頼者の側に立って書類の作成や申立てをサポートするのが「申立側の専門家」です。

一方の破産管財人は、裁判所が選ぶ中立の第三者で、依頼者の味方という立場ではありません。同じ手続きに関わりますが、立場はまったく別物です。

破産管財人は依頼した専門家とは別人であり、こちらの都合だけで動いてくれる立場ではない点に注意してください。

なお、自己破産の申立てを弁護士に依頼した場合は弁護士が「申立代理人」として手続きを代理します。

司法書士に依頼した場合は、司法書士が申立書類を作成し、申立て自体は本人が行う(本人申立て)かたちでサポートします。

司法書士は代理人として裁判所で意見を述べることはできないため、この点が弁護士との大きな違いです。

破産管財人にはどんな人が選ばれるのか

破産管財人には、その地域の弁護士の中から裁判所が選任するのが一般的です。

破産者や債権者の側で「この人にしてほしい」と指名することはできません。

財産の換価や免責の調査には法律の専門知識が必要なため、経験のある弁護士が担当します。

同時廃止

管財事件

財産が一定以上ある場合や免責不許可事由がある場合に適用される原則的な破産手続きです。

破産管財人が選任され、手続きには長い期間がかかります(金銭的な負担も20万円~50万円増加します)。

「自分は管財事件になるのか、同時廃止で済むのか」は、相談の現場で最も多い質問の一つです。

最終的に判断するのは裁判所ですが、管財事件になりやすいのは主に次のような場合です。

一定以上の財産がある場合

換価して債権者に配当できるだけの財産があると、その財産を管理・処分する人が必要になるため、管財事件になります。

預貯金、生命保険の解約返戻金、自動車、不動産、退職金見込額などが対象です。

目安となる金額は裁判所の運用によって異なりますが、各財産毎に20万円を超える価値があるかが基準です。

免責不許可事由の調査が必要な場合

ギャンブルや浪費、一部の債権者だけへの返済(偏頗弁済)など、免責に関わる事情がうかがえる場合は、その事情を詳しく調べる必要があるため管財事件になります。

財産がほとんどなくても、この調査のために管財事件となることがあります。

通常管財事件と少額管財事件

管財事件には、大きく分けて「通常管財」と「少額管財(少額管財事件)」があります。

少額管財は、予納金や手続きを簡略化した運用で、申立代理人として弁護士がついている個人の破産などで利用されます。

弁護士が代理人としてついている個人の管財事件は、この少額管財の枠組みで進むことが多く、予納金の負担は通常管財ほど重くなりません。

一方、財産関係が複雑な場合や法人の破産では、通常管財として扱われます。

なお、少額管財を利用できるかどうかや条件は裁判所によって異なります。

多くの裁判所では、少額管財は弁護士が代理人についていることを前提に運用されています。

司法書士に依頼して本人申立てをする場合、裁判所によっては通常管財となり予納金が高くなることがあるため、依頼前に必ず確認してください。

破産管財人は、破産者の財産を換価(現金化)して債権者へ配当しなければなりません。

そのため、どんな財産があるのかをもれなく把握する必要があります。

財産を売却処分するには、その評価額や、抵当権などの権利が設定されていないかも調べておく必要があります。

破産者による財産隠しは厳しく禁止されています。隠したことが発覚すると、免責そのものが受けられなくなるおそれがあります。

以下で、具体的な調査方法を見ていきます。

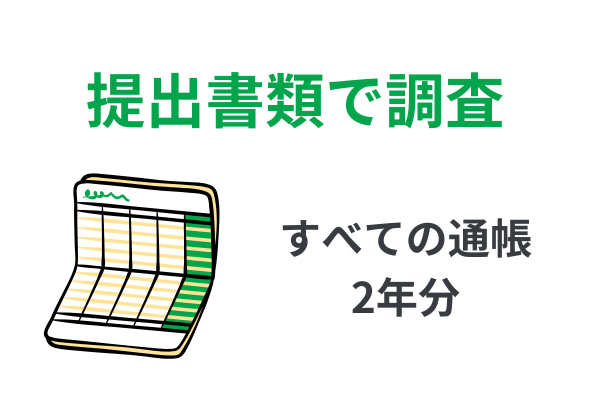

提出された資料の読み取り

まずは破産者が提出した資料を読み解きます。

たとえば預金通帳や取引履歴を精査して、大きな入出金や保険の引き落としと思われる記載などがあれば、現金や保険などの財産の存在が疑われます。

申立の経緯で賃貸借契約を解約したと申告されていれば、返ってきた敷金や保証金が現金として残っている可能性があるでしょう。

財産目録と照らし合わせて漏れがないかなどを確認します。

破産管財人は通帳をどこまで調べる?

基本的には、申立時点の過去2年分です。

ただし、破産手続きに影響するような入出金(財産隠しなど)が疑われる場合は、さらに遡って調査される可能性があります。

口座については、破産する人名義のすべての口座が調査対象となります。

本人名義以外の口座であっても、実質的に申立人が管理している口座も調査対象となるケースもあります。

通帳の明細を確認する目的は、単に通帳の履歴を見るのではなく、財産や負債の申告漏れや免責不許可事由の有無をチェックするためです。

そのため、10万円を超えるような入出金の使途や、通帳に現れる個人名など振込相手の振込理由などが確認されます。

破産者への照会

破産管財人は、破産者の申告内容に疑問がある場合や不足している情報がある場合、破産者に直接照会します。

例えば、未申告の保険がありそうなら確認し、必要に応じて追加資料を求めることがあります。

転送された郵便物の調査

破産手続き開始決定があると、破産管財人のもとへ郵便物が転送されるようになります。

たとえば証券会社や保険会社からの郵便物が転送されて、申告されていなかった株式や投資信託、保険などの財産が明らかになるケースも珍しくありません。

関係者や金融機関へ照会

破産管財人は、破産者の財産を把握するために、債権者や金融機関にも照会を行うことがあります。

例えば、金融機関に口座の有無や預金残高を確認し、破産者が申告していない財産を把握します。

債権調査によって把握する

破産手続開始決定があると、破産管財人はすぐに債権者へ「破産債権届出書」を送付します。

債権者は破産債権届出書に債権の種類や金額などを記載して、資料とともに返送しなければなりません。

返送があると、破産管財人は届出書と他の資料や債権者一覧表などと突き合わせながら、債権の内容や金額を把握していきます。

新たに債権者が発覚した場合、あらためて「破産債権届出書」を送付して債権内容の調査を実施します。

転送された郵便物によって確認

債権者が転送された郵便物によって把握されるケースもあります。

たとえば、債務者宛にローン会社や個人の債権者などから督促状が届くと、破産管財人へ転送されます。

それをきっかけに、債権者一覧表に記載されていなかった債権者が見つかるケースもあります。

申立ての段階で債権者を書き漏らすと、あとから郵便物で発覚します。家族や知人からの借入も必ず申告してください。

破産者への聞き取り調査

破産管財人は、債権者の状況についても破産者へ聞き取りを行います。

郵便物からあらたな債権者の存在が疑われる場合にも詳細を確認されると考えてください。

破産管財人との面談では何を聞かれる?

破産管財人の面談では事前に提出している書類に沿って確認や疑問点の聞き取りがされます。

- 預金口座の使途不明の入出金の内容

- 自己破産に至った経緯(借金が増えた理由)

- 債権者に配当すべき財産の内容、保管の状況

また、面談を通して反省の態度はあるかなども確認しています。

虚偽の説明だけはしないように反省の態度を示しつつ真摯に回答しましょう。

破産管財人は、破産者に免責不許可事由があるかどうかも厳しく調査します。

免責不許可事由とは、該当すると免責を受けられなくなってしまう一定の事情です。

たとえば以下のようなものが免責不許可事由に該当します。

- 浪費、ギャンブル

- 投機行為(先物取引やFX、仮想通貨投資など)

- 債権者隠し

- 財産隠し

- 裁判所への虚偽報告

- 破産管財人の業務に協力しない

免責を受けられないと、借金が免除されません。破産者にとっては自己破産する意味がなくなります。

破産法は「免責不許可事由があると原則として免責を受けられない」と定めているため、破産管財人はその有無を調べます。

ただし、免責不許可事由があっても、裁判所がさまざまな事情を考慮して「免責してよい」と判断すれば免責が認められます。

これを裁量免責といいます。

実務では、ギャンブルや浪費があっても、反省して調査に誠実に協力すれば、裁量免責で免責が認められるケースは多くあります。

裁判所は破産管財人の意見を聞いて免責の可否を決めます。だからこそ、面談や継続調査でどう対応するかが、免責の結果を大きく左右します。

申立の経緯に関する申告内容

破産者が申告した申立の経緯において、浪費やギャンブル、投機行為などを伺わせる事情があれば詳しく聞き取りが行われ、免責不許可事由の存在が明らかになるケースがよくあります。

取引履歴や通帳の記載内容

通帳から競馬やtoto、宝くじなどの引き落としがあると、そこから免責不許可事由があると判断される可能性もあります。

家計収支表の内容

破産者が提出した家計収支表の内容から免責不許可事由と判断される可能性もあります。

たとえば、遊興費や交際費が高すぎる場合などには具体的な事情を尋ねられて、場合によっては浪費と判断されてしまうパターンです。

免責不許可事由がある場合の継続調査

免責不許可事由がある場合には、破産管財人は破産者と定期的に面談をしながら「裁量免責を認めるかどうか」についての継続調査を行います。

具体的には1か月に1回程度面談を行い、問題行動がないかどうか確認するのが一般的です。

また継続的に家計収支表をつけさせて、ギャンブルや浪費をしていないかなどをチェックします。

申立て時点では免責不許可事由ありと見られても、調査の結果「裁量免責が相当」となれば、たいていは免責が認められます。

免責不許可事由があるからといって、自己破産をあきらめる必要はありません。

財産の管理と換価処分

破産管財人は、調査で把握した財産を管理し、売却してお金に換えます。

不動産や自動車、有価証券などがあれば、これらを処分して配当の原資をつくります。

破産手続きが始まると、一定の財産の管理処分権は破産管財人に移ります。自分の判断で財産を売ったり名義を変えたりしてはいけません。

債権者集会での報告

破産管財人は、債権者集会で財産や調査の状況、免責についての意見などを報告します。

債権者集会は裁判所で開かれ、破産者本人も出席を求められるのが一般的です。

身構える方が多いのですが、多くの個人の事件では短時間で終わり、債権者が出席しないことも珍しくありません。

債権者への配当

換価して得たお金は、法律で決められた順位とルールに従って債権者へ配当されます。

配当できるだけの財産がなければ配当は行われず、その場合は手続きが終了します。

管財事件になると、破産管財人の報酬などにあてるお金を「予納金」として裁判所に納める必要があります。

同時廃止に比べて費用負担が増えるのは、この予納金があるためです。

予納金の金額は、事件の種類や裁判所の運用によって変わります。

弁護士が申立代理人につく個人の少額管財では、引継ぎ予納金は20万円程度からというのが一つの目安です(東京地裁では少額管財の予納金は一律20万円とされています)。

財産関係が複雑な通常管財や法人の破産では、これより高額になります。

前述のとおり、少額管財は弁護士が代理人についていることを前提に運用する裁判所が多く、本人申立てでは通常管財となって予納金が高く(50万円程度)なることがあります。

予納金を準備できるかどうかは、同時廃止か管財事件かと並ぶ重要な分かれ目なので、申立て前に必ず見通しを立ててください。

費用の見通しは、財産の内容や免責の事情、申立先の裁判所の運用によって一人ひとり変わります。具体的な金額は、依頼する専門家に事前に確認することになります。

管財事件になった場合、おおまかに次の流れで進みます。

- 破産手続開始決定と同時に、裁判所が破産管財人を選任する

- 破産管財人と面談し、財産や借金の経緯について聞き取りを受ける

- 破産管財人が財産・債権者・免責不許可事由を調査する

- 財産があれば換価し、債権者へ配当する

- 債権者集会で報告が行われる

- 免責許可が決定し、確定すれば借金の支払い義務が免除される

面談から免責の決定まで、おおむね半年前後かかるのが一つの目安です。

同時廃止より時間はかかりますが、調査に誠実に協力していれば、過度に恐れる手続きではありません。

調査には必ず協力する

破産管財人の求めに応じて資料を出し、質問に答えることが必要です。

正当な理由なく説明を拒んだり、調査に協力しなかったりすること自体が免責不許可事由にあたります。これだけは避けてください。

郵便物が転送・管理される

手続き中、破産者宛の郵便物は破産管財人へ転送され、中身を確認されます。財産や債権者を把握するための措置です。

確認が済んだ郵便物は返してもらえますが、家族に内緒で自己破産を進めている場合、郵便物の転送がきっかけで知られてしまうことがあります。

同居のご家族がいる方は、この点を早めに相談しておいてください。

引越しや旅行に裁判所の許可が必要になる

管財事件では、手続き中に長期の旅行や引越しをするとき、裁判所の許可が必要になります(居住制限)。

出張や冠婚葬祭で遠方へ行く場合も、事前に破産管財人へ伝えておきましょう。

一部の資格・職業が制限される

破産手続き中は、警備員や生命保険募集人、貸金業者、宅地建物取引士など、一部の資格・職業に就けない制限がかかることがあります。

制限がかかるのは手続きが終わるまでの一時的なもので、免責許可決定が確定して復権すれば制限はなくなり、元の仕事に戻れます(おおむね手続き開始から復権まで数か月程度)。

ご自身の職業が制限の対象になるかどうかは、申立て前に必ず確認してください。

ここまで見てきたとおり、破産管財人の調査は通帳・郵便物・金融機関への照会など多方面に及びます。

財産を隠してもまず見つかると考えてください。

財産隠しが発覚すると、次のような重大な不利益があります。

- 免責が受けられず、借金が免除にならない(自己破産する意味がなくなる)

- 悪質な場合は詐欺破産罪(破産法265条)に問われ、刑事責任を追及されることがある

- 破産管財人の調査が長引き、手続き全体が遅れる

逆に言えば、正直にすべて申告して調査に協力すれば、多少の財産や過去の浪費があっても免責の道は十分に残っています。隠すことが最大のリスクです。

「自宅や車をどうしても手放したくない」というご相談もよくあります。

自己破産では原則として一定以上の財産は処分されますが、債務整理の方法は自己破産だけではありません。

任意整理は、裁判所を通さず債権者と返済方法を話し合う方法で、財産を手放さずに進められます。

住宅ローン以外の借金を対象にできるため、車や自宅を残しやすいのが特徴です。

個人再生は、裁判所を通して借金を大きく減らす方法です。

住宅ローン特則を使えば、住宅ローンを払い続けながら自宅を残せる可能性があります。

「財産を残したい」「家族に知られたくない」といった事情によっては、自己破産以外の方法が向いていることがあります。

どの方法が合うかは収入・財産・借金額によって変わるため、一度専門家に相談してみてください。

Q. 破産管財人に財産隠しはバレますか?

ほぼ確実に把握されます。

通帳の過去2年分の精査、転送される郵便物、金融機関への照会と、財産を把握する手段が複数あるためです。

隠すメリットはなく、免責を失うリスクだけが残ります。すべて正直に申告してください。

Q. 選任される前に、不動産や車を売ったり名義を変えたりしてもいいですか?

おすすめできません。

申立て前の不自然な財産の処分や名義変更は、財産隠しや偏頗弁済と見られて免責に響くおそれがあります。

処分を考えている場合は、必ず事前に専門家へ相談してください。

Q. 家族の財産まで調べられますか?

調査の対象は原則として破産者本人の財産です。

ただし、本人が実質的に管理している家族名義の口座などは、確認の対象になることがあります。

Q. 破産管財人は怖い人ですか?

中立の立場で職務を行う専門家で、破産者を責めるために調査しているわけではありません。

誠実に協力すれば、必要以上に恐れる相手ではありません。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階