平日10時~19時30分

土日10時~17時00分

(祝日休み)

自己破産で管財事件になるケースを解説!費用・期間・注意点も紹介

自己破産には「同時廃止」と「管財事件」の2種類の手続きがあります。

どちらを選択されるかにより、かかる費用や期間、手続きの複雑さなどが大きく変わってくるので、破産者ご本人にとっては非常に重大な問題といえるでしょう。

まずは「管財事件」とはどういった手続きなのかをご説明したうえで「どのようなケースで管財事件になるのか」裁判所が公表している典型例も含めてご紹介いたします。

この記事を読んでわかること

- 現金33万円以上、または20万円を超える財産があると管財事件になりやすい

- 財産が少なくても、免責不許可事由があると管財事件になることがある

- 管財事件では予納金(少額管財で20万円〜、通常管財で50万円〜)が必要

- 誰に依頼するか(弁護士か司法書士か)でも、予納金が変わることがある

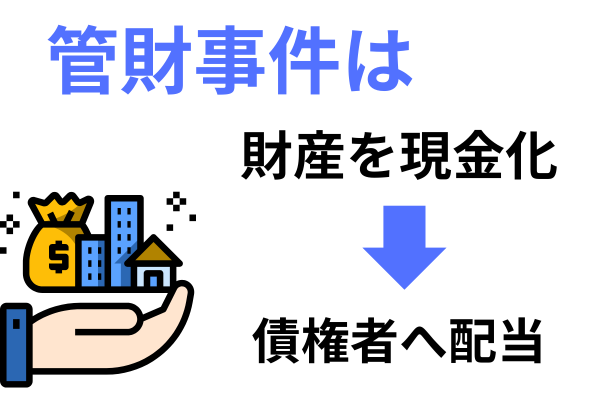

自己破産の「管財事件」とは、裁判所が選んだ破産管財人が、破産者の財産を調査・換価(現金化)して債権者に配当し、あわせて免責してよいかどうかを調べる手続きです。

自己破産の進み方には「同時廃止」と「管財事件」の2つがあります。

配当に回せる財産がほとんどなく、免責にも問題がなさそうな場合は同時廃止、一定以上の財産がある場合や免責に調査が必要な場合は管財事件になります。

ざっくり言えば、同時廃止は「めぼしい財産がなく、調査もいらない」人向けの簡易な手続き、管財事件は「財産がある」か「調べる必要がある」人向けの本格的な手続きです。

違いを表にまとめます。

| 同時廃止 | 管財事件 | |

|---|---|---|

| 手続期間(目安) | 約3~6か月 | 約6か月~1年 |

| 破産管財人 | なし | あり(財産の調査・管理を行う) |

| 予納金 | 2万円弱 | 20万円~50万円 |

| 裁判所への出廷回数 | 1~2回 | 複数回(債権者集会への参加が必要) |

| 財産の扱い | 処分されない | 破産管財人によって換価され配当 |

同時廃止と管財事件の違い

管財事件になると、ご本人の財産は現金化されて債権者に配当されます。

さらに破産管財人へ支払う「予納金」が必要になり、債権者集会のために裁判所へ足を運ぶ場面も出てきます。

同時廃止に比べて、お金も手間も時間もかかる、というのが正直なところです。

だからこそ「できれば同時廃止で」と希望される方が大半ですが、どちらになるかを決めるのはご本人でも専門家でもなく、申立てを受けた裁判所です。

ひとくちに管財事件といっても、「通常管財」と「少額管財」の2種類に分かれます。

この違いを知っておくと、後で出てくる予納金の金額が理解しやすくなります。

【通常管財】

原則どおりの管財手続き。予納金は50万円程度からと高額になります。法人の破産や、財産・債務の規模が大きく調査に手間がかかるケースで使われます。

【少額管財】

手続きを簡略化し、予納金を抑えた運用上の手続きです。

予納金は20万円程度からで、個人の自己破産で管財事件になる場合の多くはこちらです。

同じ「管財事件」でも、少額管財になれば予納金は通常管財のおよそ半分以下で済みます。

ただし、少額管財には条件があります。

多くの裁判所で、少額管財は弁護士が代理人として申し立てた場合に利用できる運用になっています。

自己破産の手続きで、弁護士は「申立ての代理人」になれますが、司法書士は「書類作成のサポート」までで、申立て自体はご本人が行う「本人申立て」になります。

少額管財は弁護士が代理人として申し立てた場合に使える運用が多く、東京地裁でも代理人申立てなら予納金20万円から、本人申立てなら50万円から、と差がつきます。

つまり、管財事件になることが見込まれる案件では、弁護士に依頼した方が予納金を抑えられる可能性があります。

当事務所は司法書士事務所として書類作成や手続きのサポートを行いますが、管財事件が見込まれるケースでは、費用も含めてどちらに依頼するのが適切かを最初の相談で率直にお話し、明らかに管財事件になる場合は弁護士への相談をおすすめしています。

1. 司法書士や弁護士に依頼する

まずは自己破産の手続きを専門家に依頼します。

依頼の内容は、弁護士は代理人、司法書士は書類作成者という違いがあります。

2. 受任通知の発送・必要書類の収集

依頼を受けた専門家が各債権者へ受任通知を送ります。

この時点で、債権者からの督促は止まります。

その間、ご本人は申立てに必要な書類(家計の資料、財産関係の資料など)を集めます。

また、並行して費用の分割払いや裁判所へ納める予納金を準備します。

3. 裁判所へ申立て

書類がそろったら、裁判所へ破産の申立をします。

4. 破産手続開始決定・破産管財人の選任

申立てに不備がなければ、裁判所が破産手続開始を決定し、同時に破産管財人を選任します。

このタイミングで「管財予納金」を裁判所へ納めます。

金額は裁判所の指定によりますが、少額管財で20万円程度から、通常管財で50万円程度からです。

5. 破産管財人との面談

選任された破産管財人の事務所で面談を行います。

これまでの経緯、負債や財産の状況などを質問され、預貯金通帳などの財産資料を引き渡します。

依頼した専門家も同席するので、不安があれば事前に相談しておきましょう。

6. 換価・配当

破産管財人が財産を換価し、債権者へ配当します。

管財人から資料の追加提出や換価への協力を求められることがあります。

7. 債権者集会

裁判所で債権者集会が開かれ、管財人が換価の状況などを報告します。

ここはご本人の出席が原則必要なので、日程が決まったら必ず予定を空けておいてください。

8. 破産手続の終結・廃止、免責決定

換価・配当が終わると破産手続が終結します(配当する財産がなければ「異時廃止」で終わります)。

その後、裁判所が免責の判断を行い、免責許可決定が確定すれば、原則として借金はすべてなくなります。

申立てから免責決定まではおおむね半年程度、専門家に依頼してから数えると1年ほどかかるケースが多いです。

自己破産を申し立てたとき、必ず管財事件になるわけではありません。

申し立てた段階で、裁判所が同時廃止か管財事件かの振り分けを行います。

以下では東京地裁における管財事件の振り分け基準をご紹介します。

33万円以上の現金がある

現金が33万円以上あると管財事件になります。

「現金33万円」は財布や自宅にある現金の話で、預金とは別枠で判断されます。

預金は次の「20万円を超える資産」で見ます。

20万円を超える資産がある

預金、不動産、生命保険の解約返戻金、過払い金、車などの現金以外の資産については、1つについて20万円を超える価値があると管財事件の対象となります。

20万円を超える資産の調査が必要な場合

報告されている財産額が20万円以下であっても、「実際には20万円を超える資産があるのではないか」と調査が必要な場合には管財事件になる可能性があります。

また現在や過去に個人事業をしていた場合、一部の債権者にのみ支払をした場合(偏頗弁済)などにも破産管財人による個別調査が必要と判断され、管財事件とされるケースがあります。

免責調査の必要がある(免責不許可事由)

大きな財産がなくても、「免責不許可事由」があると管財事件になる可能性が高まります。

免責不許可事由とは、あると免責(借金を免除する決定)が認められなくなる事情のことで、破産法252条1項に列挙されています。

たとえば浪費やギャンブルで大きな借金をつくった場合などが該当します。

ただし、免責不許可事由があっても「裁量免責」(破産法252条2項)で免責が認められることは実際には多くあります。

裁量免責とは、裁判所が事情を踏まえて裁量で免責を認める扱いです。浪費やギャンブルが原因でも、最終的に免責を得られるケースは少なくありません。

もっとも、重大な免責不許可事由がある場合は、破産管財人が面談などで「免責してよいか」を調べる必要があるため、管財事件になります。

法人・法人代表者・個人事業者の場合

法人の破産は、財産の有無にかかわらず基本的に管財事件です。財産がなくても予納金が必要になる点に注意してください。

法人の代表者は、個人としての破産申立てであっても、会社との資金のやり取りなどを調べる必要から管財事件になりやすい傾向があります。

個人事業主も、事業用資産や取引関係の調査が必要になりやすく、同様です。

事前に「管財事件になるだろう」とわかりやすいのは、一定以上の財産があるケースです。

33万円以上の現金や20万円を超える個別資産がある場合、基本的に管財事件になります。

一方でわかりにくいのは、免責不許可事由についての調査が必要な場合です。

免責不許可事由があっても、必ずしも管財事件になるとは限りません。

- 問題が軽微であれば、同時廃止となる可能性もあります。

- 一方で重大な免責不許可事由があると、管財事件が選択されます。

たとえばよくあるのが「浪費」によって借金を重ねてしまったケースです。

- なにが浪費にあたるのか?

- どれくらいの金額が浪費にあたるのか?

こういった難しい判断は、最終的に担当裁判官の判断に委ねられます。

事前に同時廃止になるか管財事件になるか知りたい場合、まずは申立を依頼する専門家に見通しを聞いてみるとよいでしょう。

裁判所費用(予納金)

破産管財人の報酬などにあてられる予納金は、少額管財でおおむね20万円から、通常管財で50万円からです(このほかに官報公告費や申立手数料など、数千円〜2万円程度の実費がかかります)。

予納金は破産手続開始決定のタイミングで納める必要があり、原則として一括払いです。

専門家費用(司法書士・弁護士費用)

書類作成や手続きサポートに対する専門家への報酬が別途かかります。

金額は事務所や事案の複雑さによって幅がありますが、自己破産(管財事件)では50万円程度が一つの目安です。

正確な費用は依頼前に確認してください。

費用が払えないときはどうする?

「予納金まで一度に払えない」という相談は珍しくありません。対応策はいくつかあります。

- 専門家費用の分割:受任通知で督促が止まっている間に、毎月少しずつ積み立てる形で専門家費用を分割払いにできる事務所が多くあります。その積立期間中に予納金の準備も進めます。

- 予納金の分割:裁判所によっては、申立て前に管財人候補へ予納金を分割で積み立てる運用を認めている場合があります。

- 法テラスの利用:収入・資産が一定以下であれば、法テラス(日本司法支援センター)の民事法律扶助で専門家費用の立替えを受けられることがあります。

自己破産の費用に関しては、督促を止めてから費用を準備する、という順番で進められるケースがほとんどです。

自己破産が管財事件になると、以下の点に注意が必要です。

予納金は一括払いが原則

管財事件では、専門家への報酬だけでなく管財予納金も用意する必要があります。

金額は20万円〜50万円と高額で、原則一括払いです。

管財事件が見込まれる場合は、早めに計画を立てておきましょう。

前述のとおり、裁判所によっては分割できる場合もあるので、支払方法は依頼する専門家に確認してください。

破産管財人の調査に誠実に対応する

管財事件になったら、破産管財人への対応にも注意が必要です。

特に免責の調査が必要な「免責観察型」では、定期的に管財人の事務所へ通って生活状況を報告し、家計収支表の提出を求められることもあります。

ここで家計管理がルーズだったり、質問や資料提出に非協力的だったりすると、管財人から免責不許可の意見を出されるリスクが高まります。

逆に言えば、まじめに家計をつけて誠実に対応していれば、過度に恐れる必要はありません。

「聞かれたことに正直に答え、求められた資料をきちんと出す」これが免責への近道です。

管財事件にできるだけならないためには、免責不許可事由にあたることをしないことです。

すでに財産がある場合は避けようがありませんが、免責調査による管財事件は、申立て前の行動次第で避けられることがあります。

特に次の3つはよく問題になります。

・偏頗(へんぱ)弁済をしない

「内緒にしたい家族や友人や、保証人がついている1社にだけ先に返す」といった、特定の債権者だけを優先して返済する行為が偏頗弁済です。

・浪費・ギャンブルを続けない

申立て直前まで浪費やギャンブルが続いていると、免責調査が必要と判断されやすくなります。

・7年以内の再度の自己破産を避ける

過去に免責許可決定を受け、その確定の日から7年以内に再び免責を申し立てると、免責不許可事由(破産法252条1項10号)にあたります。

まとめ

管財事件になりやすいのは、次のようなケースです。

- 33万円以上の現金がある

- 20万円を超える財産(預金、車、保険など)がある

- 財産隠しや不透明な取引の疑いがあり調査が必要

- ギャンブル・浪費など重大な免責不許可事由がある

- 法人、法人代表者、個人事業者である

管財事件になると、予納金(少額管財20万円〜、通常管財50万円〜)が必要になり、破産管財人の調査が入り、手続き完了まで半年〜1年ほどかかります。

一方で、現金や財産が基準内で免責にも問題がなければ、より簡易な同時廃止で進められます。

自己破産を検討する際、「同時廃止」で進められるか、「管財事件」になるのかは非常に重要なポイントです。

自己破産を考え始めた段階で一度専門家に相談し、見通しを立てておくことをおすすめします。

この記事を読んだ方はこんな記事も読んでいます

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階