平日10時~19時30分

土日10時~17時00分

(祝日休み)

自己破産前にやってはいけないことは? 注意する点などを解説!

自己破産は、多額の借金に苦しむ人が最終手段として頼れる解決方法です。

しかし、法律に基づいた厳格な手続きですから、手続直前の行動が結果を左右することがあります。

そのため、事前にある程度の知識を得ておくことは大切です。

自己破産前にはやってはいけないこと、慎重に行うべきことがあります。

手続の性質上、債務や財産について、綿密に調査がされるため、特にこれらを大幅に変動させるような行為には、十分に注意が必要です。

この記事では、自己破産前にやってはいけないことや、自己破産前に準備すべきことなどを解説します。自己破産の前提知識として是非お読みください。

この記事を読んでわかること

- 自己破産前に財産を隠す行為・現金化は絶対にしてはいけない

- 友人や家族など一部の債権者に優先して返済してはいけない

- 自己破産直前の離婚は依頼している専門家に相談して慎重に判断する

目 次

5. まとめ

自己破産には、「免責不許可事由」といって、該当する場合は免責を許可しないとされている事由が存在します。

当てはまる場合、事情や程度によっては免責決定を受けられないという事態もあり得ます。ここからは、その免責不許可事由を中心に、自己破産の前にやってはいけないことを解説します。

具体的には、次のようなことがあります。

●財産の処分、名義変更、財産隠し

●新しい借金

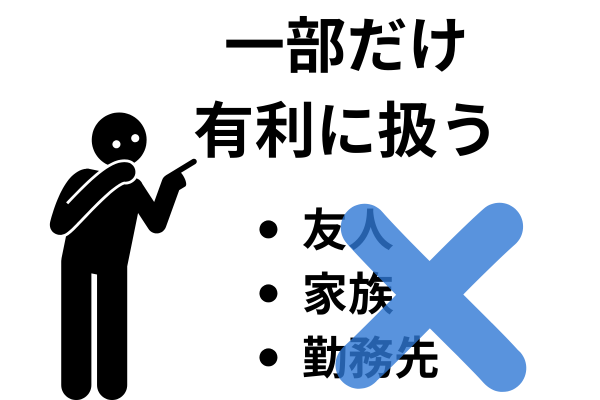

●一部の債権者への返済(偏頗弁済)

●ギャンブルなどの無駄遣い

●クレジットカードの現金化

自己破産手続では、債務が免除される前提として、持っている財産が売却されて債務の返済に充てられます。

そのため、自己破産前に勝手に財産を処分してしまうことは債権者に返済する額を減らすことにつながり、悪質な行為とみなされる可能性があります。

自己破産をする場合に、自分の持っている不動産や車、高価な動産などを売却したり、親族に名義変更したりという行為をしないように十分に注意しましょう。

専門家に手続を依頼した後はもちろん、返済が厳しくなってきたというような段階でも、手続に影響する可能性があります。

また、持っている財産については、正直に申告しましょう。

財産を失うことをおそれて、残したいものについては隠しておきたいとか、名義を変えておこうなどと考えてしまう場合もあるとは思いますが、そのような行為は裁判所から免責不許可事由に該当すると判断されてしまうおそれがありますし、「詐欺破産罪」という犯罪に該当するおそれもあります。

なお、財産の「贈与」も処分行為に該当します。

例えば、「自分の土地や建物を、手続の前に子どもや親に贈与してしまう」「不動産や車を相場より大幅に安い価格で身内に売却する」といった行為も、財産隠しとみなされるおそれがあります。

自己破産をすると、借金がすべてなくなるのだから、事前にできるだけ借りておこう、と新たな借入を考える人がいます。

しかし、返すつもりがないのに借りてしまうことは免責不許可事由に該当するおそれもありますし、免責について債権者から異議を出されて返済を免除されない可能性もあります。

返済が難しく、自己破産を考えるようになったら、新たな借入をしないようにして、早めに専門家に相談しましょう。

自己破産手続は全ての借入が対象になるため、親族や友人などへの借金がある方は、影響を避けるために優先的に返済をしたいと思うことがあるかもしれません。

しかし、破産手続においては、債権者平等の原則が課せられています。

一部の債権者にだけ返済をしてしまうと、その返済の分、他の債権者が不利益を被るためです。そのため、このような行為は免責不許可事由のひとつとされています。

また、すでに返済をしてしまった場合、破産管財人による否認権行使により、手続内で返還を求められ、思わぬトラブルが生じる要因となることがあります。

偏頗弁済に該当しうる行為は、親族・友人への返済に限りません。

例えば、「使い続けたい車のローンだけを先に支払いをする」「後払い決済(Paidy・NP後払いなど)の支払いをする」といった行為も、偏頗弁済とみなされる可能性があります。

一方で、税金(所得税・住民税など)や社会保険料の滞納分については、支払いを続けることができます。

自己破産の対象となる借入の原因がギャンブルや浪費(高額な飲食代、ブランド品購入など)であった場合は、免責不許可事由に該当する可能性があります。

経緯や程度によっては、裁判官の判断で免責を受けられるケースも多くありますが、そのためには、早めにギャンブルや浪費をやめ、余計な出費を抑えることが重要です。

特に専門家に依頼して手続の準備に入ると、返済が停止するため、収支を見直して節制し、生活を改善することで、反省の態度を示していると判断され、手続の結果に良い影響を及ぼすことにもつながります。

借入の件数や額が大きくなり、返済や生活費に困るようになると、いわゆるクレジットカードの現金化(クレジットカードのショッピング枠で高額で換金性の高い商品を購入して転売する)に手を出す方がいますが、この行為は免責不許可事由に該当します。

換金行為をしないと生活や返済ができない場合は、一般的には収支のバランスが成り立っていない状態と考えられますので、早めに専門家に相談しましょう。

自己破産は「申立て前」だけでなく、「手続きが始まってから(申立て後)」も一定の制限があります。

手続きが始まることを想定して、事前に知っておくとスムーズに進めやすいでしょう。

引越しや旅行について

自己破産の申立てをすると、裁判所の許可なく長期の旅行や引越しが制限される場合があります。

これは、破産管財人や裁判所が必要なときに連絡をとれるようにするためです。

特に「管財事件」として手続きが進む場合(財産が一定額以上あるケースなど)には、裁判所の許可が必要になります。

「同時廃止」の場合は、裁判所の許可は不要です。

一部の資格・職業への制限

自己破産の手続き中(免責決定が出るまでの期間)は、一部の資格や職業に就くことが制限されます。

具体的には、弁護士・司法書士・税理士などの士業のほか、警備員、保険外交員、会社の取締役(役員)などが対象となります。

ただし、これらの制限は免責決定が確定するとすぐに解除されます。また、一般的な会社員としての雇用には影響しません。

新たな借入

手続き中に新たな借入をすることは、免責不許可事由に該当します。

やむを得ない事情がある場合でも、絶対に止めてください。

離婚

一般的には、どうしてもすぐに離婚したい理由がある場合を除き、自己破産前に離婚をすることは避けた方がよいといわれています。

特に財産分与や養育費の取り決めがある場合、その内容が問題ないかどうかを判断するために手続が複雑になったり、最悪の場合は財産隠しを疑われてしまう可能性もあります。

ただ、財産がなく、例えば配偶者が破産手続に協力してくれる見込みがない場合や、浪費など家計に悪影響をおよぼす場合など、離婚することで結果的に手続がスムーズになるケースも考えられます。

いずれにしても、離婚により財産や生活の状況が大きく変わることが多いため、自己破産を考えている場合は、慎重に検討されることをお勧めします。

自己破産することを周囲に知らせる

自己破産を周囲に公表することには、法的な問題はありません。

ただし、人づてに話が広まり、利害関係者に知られてしまうことで、深刻な問題が生じる可能性もあります。

例えば、債権者によっては、事前に自己破産を知った場合、優先的に未払い金を回収するため債務者に圧力をかけたり、財産を持ち出したりといった強引な手段に出ることもあり得ます。

そのため、周囲の信頼できる最低限の人に相談しながら進めていくのが良いでしょう。

自己破産の申立て準備には細かいルールがありますので、司法書士・弁護士などの専門家に相談しながら行うことが望ましいです。

ただ、具体的に自己破産を検討し始めた段階で、事前に準備しておくとスムーズに進めやすいこともあります。ここからは、自己破産手続を進めるにあたってあらかじめ準備したほうがよい事項を紹介します。

●債権者と債務額を洗い出し、司法書士や弁護士に相談する

●連帯保証人・保証人と相談しておく

●給与や引落し口座を変更しておく

●自己破産後の生活を想定しておく

●専門家への依頼費用の支払方法を検討しておく

債権者と債務額を洗い出し、司法書士や弁護士に相談する

自己破産の申立ては自分で行うことも可能ですが、手続が煩雑であるため、司法書士や弁護士に依頼をすることが一般的です。

必要な書類も多く、不足や記載事項の不備があると、手続が滞ってしまい、完了までに長い期間を要することもありますし、裁判官の心証も良くありません。

手続に安心して臨み、早期に日常生活を回復するためにも、まずは専門家に相談することをおすすめします。相談する際には、まずは自分が現在誰に対してどれだけの債務があるのかを、概算でもよいので整理しておくと、有効なアドバイスが受けられます。

手続を依頼したら、手続のルールに沿って具体的な準備について指示がありますので、わからないことはしっかりと確認しながら進めて行きましょう。

連帯保証人・保証人と相談しておく

自己破産においては、債務者が負っているすべての借金が処理対象となります。その中に、「連帯保証人」や「保証人」が存在する借入がある場合、本人が返済を免除されることにより、保証人が負担を負うことになります。

それまで本人が払っていたものについても、債権者からの請求が保証人に対してされることになりますので、保証人が事前に何も知らされていない場合は、トラブルになりかねません。

そのため、自己破産を考える場合には、事前に保証人と相談しておくことが望ましいでしょう。

給与や引落口座を変更しておく

銀行や信用金庫などからの借入がある場合、借入先の金融機関に持っている口座が凍結され、預金の引出しができなくなったり、口座振替が停止されることがあります。

特に、給与振込口座や公共料金の引落口座に指定している金融機関からの借入がある場合は注意が必要です。

凍結の可能性がある場合には、給与振込口座や公共料金の引落口座を事前に別の口座に変更しておくことをお勧めします。

また、他に口座を所有していない場合は、新たに口座を開設することを検討しても良いでしょう。自己破産をしても、一般的に口座の開設には影響はありません。

自己破産後の生活を想定しておく

免責不許可事由のひとつに、7年以内の再度の破産が挙げられていることからもわかるように、自己破産によって借金の返済を免れるという大きな効果を享受できるのですから、その後に再度の破産という事態に陥らないよう、生活を立て直すことは重要です。

免責決定により、借金の返済は免除されますが、税金の支払など免除されないものもあり、収支がマイナスとなって再び借金をしてしまっては意味がありません。

手続後の生活をどうするのか、しっかりと考えることが必要です。

専門家への依頼費用の支払方法を検討しておく

自己破産は、手続が煩雑で専門家の負荷も大きいため、司法書士や弁護士に依頼した場合の費用がかなり高額になることがあります。

手続の性質上、費用の支払方法について分割払いなど柔軟に対応してくれる事務所も多いです。

費用を、例えば親族などから援助してもらえる当てがあるのか、自分の給料から払うなら月にどれくらい用意できそうか検討したうえで、依頼する事務所としっかりと相談することをお勧めします。

この記事を読んだ方はこんな記事も読んでいます

自己破産後に住宅ローンを組むには?

自己破産後は、しばらくは住宅ローンを利用できなくなります。

ただし、一定期間が経過すると、また住宅ローンを利用できる状態に戻ります。

自己破産と家族に関する影響まとめ

自己破産を家族に内緒でできるケースとできないケース。

家族が保証人だと迷惑がかかりますが、家族の財産まで処分されることはありません。

自己破産と携帯電話の契約について

自己破産したらスマホ本体など携帯電話に影響でるのでしょうか?

また、自己破産後の携帯電話の新規契約についても解説します。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階