平日10時~19時30分

土日10時~17時00分

(祝日休み)

自己破産でカードローンの借金を解決する方法と注意点

カードローンの利用を繰り返して返済が厳しくなり、自己破産をお考えの方もいらっしゃることでしょう。

特に、銀行カードローンは総量規制(年収の3分の1を超える貸し付けを禁止すること)の対象外であることから、利用しすぎてしまった方も多いようです。

カードローンで作った借金でも自己破産はできますが、注意点もあります。

今回は、カードローンで自己破産をするとどうなるのかについて解説します。

この記事を読んでわかること

- カードローンの借金でも自己破産はできる

- カードローンを自己破産すると信用情報に事故情報が載る

- 自己破産後はカードローンの審査が7年程度は通りにくい

目 次

5. まとめ

カードローンで作った借金でも基本的には自己破産できますが、状況によっては自己破産できないケースもあります。

以下で、自己破産できるケース、自己破産できないケースをそれぞれご紹介します。

自己破産できるケース

破産法では、自己破産をしても免責されない「非免責債権」が定められていますが、カードローンで作った借金は非免責債権に該当しません。

したがって、カードローンで作った借金も自己破産の対象となります。

ただし例外的に、司法書士や弁護士に破産の依頼をする直前に何十万という多額のカードローンを利用した場合は、注意が必要です。

この場合は、ローンを返済するつもりがない(初めから踏み倒すつもりである)ことを前提に借入をしていることになり、損害賠償請求権として非免責債権に該当する可能性があります。

ちなみに、非免責債権に該当する主な債権は、次のようなものです。

- 税金や社会保険料の請求権

- 損害賠償請求権(一定の条件を満たす場合)

- 婚姻費用や養育費の請求権

- 罰金等の請求権

支払不能の判断基準

カードローンの借金で自己破産をするためには、「支払不能」の状態にあることが条件となります。

支払不能とは、現状で支払いができないだけでなく、将来にわたって継続的に支払いができない状態を指します。

支払不能かどうかは、単純な借金総額のみでなく、裁判所が以下のような要素を総合的に見て判断します。

- 借金総額と収入のバランス

- 返済原資となる財産の有無

- 職業や雇用形態

- 家族構成や扶養家族の有無

- 健康状態

一般的な目安として、「カードローンの借金総額を36か月(3年)で割った金額が、毎月の返済可能額を上回っているか」という基準が用いられることがあります。

たとえば、カードローンの借金総額が300万円で毎月の返済可能額が5万円の場合、300万円÷36か月=約8.3万円となり、返済可能額5万円を上回るため、支払不能と判断される可能性が高くなります。

なお、無職で収入がない方の場合は、借金総額が100万円以下であっても「支払不能」と判断されるケースもあります。

借金額の絶対値ではなく、その人の状況に応じて総合的に判断される点が重要です。

自己破産できないケース

カードローンの借金でも、以下のケースでは例外的に自己破産をすることができません。

●免責不許可事由がある場合

免責不許可事由がある場合は自己破産をしても免責されませんので、自己破産をする意味がありません。そのため、実質的には自己破産できないケースに当たるでしょう。

免責不許可事由とは、自己破産をしても借金の返済義務が免除されない事情のことです。

破産法には具体的な免責不許可事由が11種類掲げられていますが、カードローンによる自己破産で問題になりやすい免責不許可事由は、次のようなものです。

- 借金で浪費やギャンブルをした

- クレジットカードのショッピング枠を現金化した

- 財産隠しをした(自己破産の申し立て前に財産の名義を変更したなど)

- 親族、友人など一部の債権者にのみ優先的に返済をした

- 債権者一覧表に一部の債権者を意図的に計上しなかった

ただし、免責不許可事由がある場合でも、裁判所の裁量により免責が許可されることもあります。このことを「裁量免責」といいます。

裁量免責を得るためには、本人がしっかりと反省し、裁判所や破産管財人による調査に誠意をもって対応することが大前提です。

●保証人がいる場合

カードローンには通常、保証人は付いていませんが、他に保証人付きの借金を抱えていれば、自己破産をすると保証人が返済請求を受けてしまいます。

自己破産では、すべての債権者を平等に扱わなければならない「債権者平等の原則」が適用されますので、申し立て時にはすべての借金を申告する必要があるからです。

保証人に迷惑をかけたくないからといって、保証人付きの借金を除外して自己破産を申し立てると、免責不許可事由に該当するので注意しましょう。

どうしても保証人に迷惑をかけたくない場合は、自己破産はできないことになります。

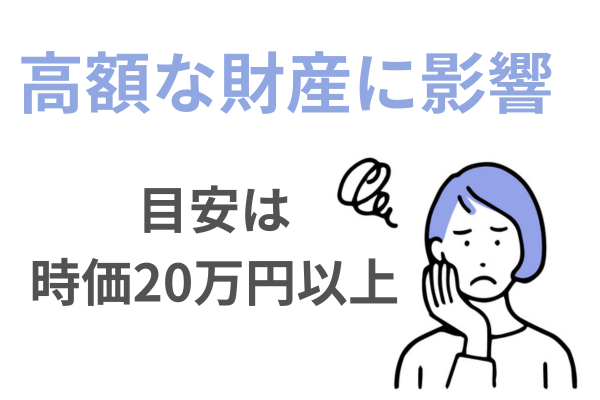

●手放したくない財産がある場合

自己破産をすると、一定の価格を超える財産は処分されてしまいます。処分の対象となる財産は裁判所ごとの運用によって若干異なることもありますが、東京地裁では原則として以下の財産が処分されます。

- 99万円を超える現金

- 評価額20万円を超える資産(現金を除く)

また、ローンが残っている商品も、自己破産をするとローン会社に引き揚げられ、失ってしまうことがあります。

したがって、どうしても手放したくない財産がある場合は、自己破産ができない可能性があります。

●破産によって制限される職種に就いている場合

自己破産をしても基本的には仕事を辞める必要はありませんが、一部の職種については、自己破産手続き中の就業が制限されます。

制限される職種は多岐にわたりますが、主に次のような職種が挙げられます。

- 税理士、司法書士、宅地建物取引士などの士業

- 警備員

- 生命保険の外交員

- 一部の公務員

ただし、免責許可決定が確定すれば復権し、その後は就業制限がなくなります。そのため、社内の部署異動などによって破産手続き中だけ職種を変更できる場合は、退職する必要はありません。

しかし、職種の変更も業務の中断が難しい場合は、自己破産はできないことになるでしょう。

カードローンの借金で自己破産すると、メリット・デメリットの両方が生じます。

借金がゼロになるという大きなメリットの一方で、信用情報への影響や財産の処分、口座凍結など、生活に直結する影響もあります。

それぞれの影響を事前に理解した上で手続きを進めることが重要です。

借金がゼロになる

自己破産をして裁判所で免責が許可されると、借金の返済義務が全額免除されます。

どのように多額の借金を抱えていても、免責によって借金がゼロになるのですから、自己破産をするメリットは大きいといえるでしょう。

ブラックリストに登録される

自己破産をするデメリットのひとつとして、ブラックリストに登録されるということが挙げられます。

ブラックリストというリストがあるわけではありませんが、自己破産をすると信用情報機関のデータベースに事故情報が登録されます。

金融機関や貸金業者、クレジットカード会社などは、申込者や顧客の支払い能力を確認するために信用情報を照会します。そのとき、事故情報が登録されていれば、審査に通りません。この状態のことを、俗に「ブラックリストに登録された」と表現しているのです。

ただし、事故情報は永久に残るわけではなく、以下の期間が経過すると消去されます。

| 信用情報機関 | 主な加盟業者 | 事故情報が消去されるまでの期間 |

|---|---|---|

| JICC | 消費者金融、銀行 | 破産申立から5年 |

| CIC | クレジットカード会社、信販会社、消費者金融 | 免責確定から5年 |

| KSC | 銀行、信用金庫 | 破産開始決定から7年 |

自己破産を弁護士または司法書士に依頼した場合は、各債権者宛に受任通知が送付されます。各債権者は、受任通知を受け取った時点で、加盟している信用情報機関のデータベースに事故情報を登録します。

事故情報が消去されるまでの5年~7年の間は、新たな借り入れやクレジットカードの利用、携帯電話端末の分割購入、他人の保証人になることなどはできません。

一定の財産を失う

先ほどもご説明しましたが、自己破産をすると以下の財産を失います。

・99万円を超える現金

・評価額20万円を超える資産(現金を除く)

・ローンが残っている商品

もっとも、生活必需品や仕事に必要不可欠な器具などは保持できますので、自己破産後も基本的に生活に困ることはありません。

銀行カードローンの場合は口座が凍結される

自己破産するときに銀行カードローンを利用している場合、その銀行で開設している口座は凍結されます。

なぜなら、銀行は債務者が返済不能に陥ったときは、その債務者の預金と債権とを相殺することによって債権を回収することができる約款になっているからです。

相殺の処理をするためには一時的に入出金を止める必要があるため、口座を凍結するのです。

自己破産を弁護士または司法書士に依頼した場合には、受任通知が銀行に届いた時点で口座が凍結されます。

必要に応じて、その前に預金を引き出したり、各種料金の引き落としを設定している場合には、支払い方法を振り込みなどに変更しておきましょう。

なお、口座の凍結は1~3ヶ月程度で解除され、その後は以前と同じように口座を使用できるようになります。

自己破産をした後にカードローンを利用できるかについても、気になるところでしょう。

基本的には、一度、カードローンで自己破産をした以上は、再度カードローンを利用することはおすすめできません。

しかし、何らかの事情で借り入れをする必要性が生じることもあるかもしれませんので、解説しておきます。

以下の解説は、自己破産後に住宅ローンをはじめとする各種ローンを利用する際にも当てはまることですので、参考になさってください。

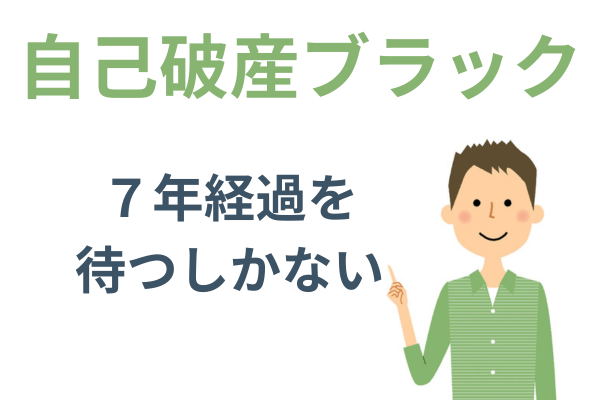

自己破産後5年~7年は利用できない

自己破産後の5年~7年はブラックリストに登録された状態が続くため、カードローンの利用はできません。

事故情報が消去されるまでの期間を短縮する方法はありませんので、5年~7年の間は待つしかありません。

なお、自己破産するときに利用していた会社のカードローンは、基本的に再度利用することは難しいです。

なぜなら、信用情報機関のデータベースから事故情報が削除されても、カードローン会社内のデータベースには事故情報が半永久的に残るからです。

ほとんどの会社は、以前に自己破産などの債務整理をした顧客が再び申し込みをしてきても、審査で落としてしまいます。このことを「社内ブラック」といいます。

自己破産後にカードローンを利用する際には、自己破産をするときに利用していた会社以外のところを選んで申し込みましょう。

早期にカードローンを利用する方法

事故情報が消去されても、すぐカードローンの審査にとおるとは限りません。

なぜなら、事故情報が消去された直後の信用情報は真っ白の状態となり、信用取引の履歴が何もないため、信用が高いとはいえないからです。

少しでも早くカードローンの審査を通過できる状態になるためには、以下のことが有効とされていますので、参考になさってください。

- 携帯電話端末の分割購入やクレジットカードの利用などで、クレジットヒストリーを積み重ねる

- 同時に複数のカードローンを申し込まない

- 審査に落ちたら立て続けに他社へ申し込まない(6ヶ月以上は空けること)

- 安定収入を得る

- 大企業など信頼性の高い会社へ転職する

また、住宅ローンや自動車ローンなどの大きなローンを組む際には、頭金をできるだけ多く用意しておくと審査に通りやすくなります。

自己破産後の7年の期間に、計画的に貯蓄を進めておくとよいでしょう。

闇金に手を出してはいけない

ブラックリストに登録されている間でも闇金ならお金を貸してくれますが、絶対に闇金に手を出してはいけません。

闇金に手を出すと法外な利息を要求され、払えなければご自身はもちろん、家族や職場の人たちにまで過酷な取り立てや悪質な嫌がらせが行われてしまうからです。

「ソフト闇金」「個人融資」など、一見すると闇金と分からないような名称で勧誘してくるケースもありますが、登録貸金業者でない以上はすべて違法業者です。

SNSなどを介した個人間融資もほとんどは闇金なので、手を出さないようにしましょう。

どうしてもお金が必要な場合は、自治体の生活福祉資金貸付制度を活用することを検討してください。

カードローンの借金も基本的に自己破産で解決できますが、自己破産にはいくつかのデメリットがあります。

財産処分・職業制限・信用情報への登録などの影響を避けたい場合は、自己破産以外の選択肢を検討する価値があります。

ここでは、3つの代替手段をご紹介します。

おまとめローン

おまとめローンとは、複数社からの借り入れをひとつにまとめるためのローンです。

たとえば、A社、B社、C社の3社から借り入れをしている場合、D社からまとまった金額を借りてA~C社の3社を完済すれば、借金を一本化できます。

一般的におまとめローンは借入額が大きくなることから、長期の返済期間が設定されますし、金利もある程度下げるケースもあります。そのため、毎月の返済の負担を軽減することに役立ちます。

おまとめローンを利用してもブラックリストには登録されませんし、財産を失うなどのデメリットはありません。

ただし、自己破産を検討するほどの借金を抱えているケースでは、おまとめローンを利用しても返済の継続が厳しいことが多いので、慎重に検討しましょう。

家族や親戚などが返済に協力してくれるのであれば、おまとめローンを検討する価値もあるでしょう。

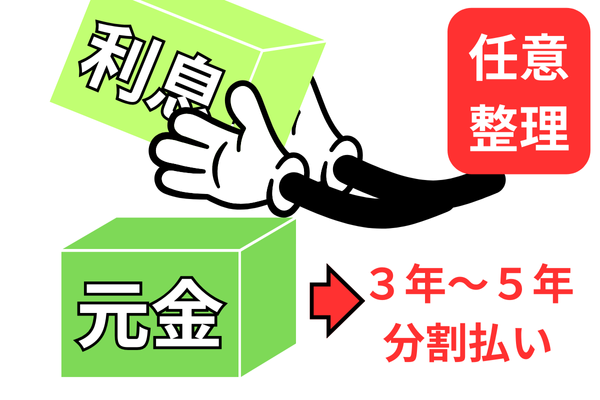

任意整理

任意整理は、各債権者と直接交渉し、合意によって今後の利息をカットしてもらったり、返済期限を延長してもらったりして、返済の負担を軽減させる手続きです。

一般的に今後の利息は全額カットされますので、おまとめローンを利用した場合よりも返済額を大幅に減らすことができます。

また、裁判所を通さない手続きなので、財産を失うこともありません。

整理する借金を選べるので、保証人付きの借金を除外して手続きを行うことも可能です。免責不許可事由もありません。

ただし、任意整理をした場合も完済から5年程度、ブラックリストに登録されることには注意が必要です。

また、任意整理では基本的に借金の元本全額を、3年~5年の分割で完済する必要があります。

そのため、やはり自己破産を検討するほどの借金を抱えているケースでは、家族や親戚などの協力がなければ任意整理では解決できない可能性もあります。

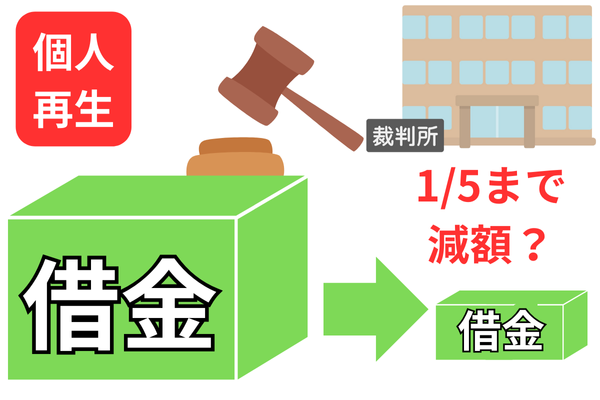

個人再生

個人再生は、裁判所に申し立てをして借金を5分の1程度にまで減額し、3年~5年の分割で返済する手続きです。

個人再生でも、完済から5年程度はブラックリストに登録されることと、保証人に迷惑がかかる可能性があることには注意が必要ですが、自己破産と比べるとデメリットが少ない手続きとなっています。

免責不許可事由もありませんので、個人再生は自己破産の代替手段として最も有効性の高い手続きといえるでしょう。

一定の条件を満たせば、住宅ローンを支払いながら他の借金を整理してマイホームを残すことも可能という、大きなメリットもあります。

(まとめ)カードローンの返済が厳しくなったら専門家へ相談を

カードローンの借金でも基本的に自己破産はできますが、本記事でお伝えしたように、いくつかの注意点がありますし、状況によっては自己破産ができないこともあります。

ご自身のケースで自己破産ができるのか、できるとして、どのようなデメリットに注意しなければならないかについては、事前に弁護士または司法書士に相談して確認することをおすすめします。

自己破産ができない場合の代替手段として、本記事では、おまとめローン・任意整理・個人再生の3種類をご紹介しました。

しかし、どの手段が最適となるかはケースによって異なります。この点についても、弁護士・司法書士から専門的なアドバイスを受けて検討した方がよいでしょう。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階