平日10時~19時30分

土日10時~17時00分

(祝日休み)

自己破産できないケース「自己破産できないと言われた」場合の解決法

「自分は自己破産できるの?」「自己破産できないケースに該当するの?」

弁護士や司法書士に相談したら「自己破産できないと言われた」。

そんな経験をして、不安を抱えていませんか?

よく耳にするのが「ギャンブルだと自己破産が認められない」という話と「職業的に自己破産をできない」という話だと思います。

そのほかにも、保証人がいる方や同居の家族に絶対に秘密にしたい方など、自己破産できない人・自己破産しないほうがよい人にはいくつかのパターンがあります

ここでは自己破産できないケース(できない可能性があるケース)と対処法を紹介します。

この記事を読んでわかること

- 自己破産で免責が認められない人の割合は実は数%程度しかない

- 免責不許可事由があっても「裁量免責」で自己破産できることは多い

- 保証人がいる場合でも自己破産はできるが保証人に請求がいく

- 自己破産できない場合は、任意整理・個人再生を検討する

「自分は自己破産できないのでは…」と不安に感じている方も多いと思いますが、実際には自己破産を申し立てた人のうち、免責が認められない人の割合は数%程度といわれています。

最高裁判所の司法統計をみても、自己破産(同時廃止事件・管財事件あわせて)で免責許可決定が出る割合は概ね97%前後で推移しています。

つまり、自己破産を申し立てた人のほとんどは免責が認められているということになります。

「ギャンブルで作った借金だから無理」「過去に自己破産しているから」と決め付けて諦めてしまう前に、まずは債務整理に詳しい司法書士・弁護士に相談してみることをおすすめします。

ギャンブルで作った借金は自己破産できないという話は免責不許可事由のことです。

免責不許可事由があれば、自己破産を申し立てても免責(債務の免除)が認められない可能性があります。

たとえば、浪費・ギャンブル・FXや現金化・7年間に2回目の自己破産など。

免責が認められなければ(不許可になる)自己破産をする意味がありませんので、自己破産できないケースに分類されると言えます。

免責不許可事由の主な11項目

破産法252条1項では、自己破産しても免責されない可能性がある「免責不許可事由」が11項目定められています。

ご自身が該当するかどうか、まずは確認してみましょう。

主な免責不許可事由

- 浪費・ギャンブル・FXなどで著しく財産を減少させた行為

- クレジットカードのショッピング枠の現金化

- 特定の債権者だけに返済した(偏頗(へんぱ)弁済)

- 財産を隠したり、わざと安く売却したりした

- お金を借りるときに収入や借入額をウソで申告した

- 帳簿や財産の記録を破棄・隠した

- 債権者名簿にわざと一部の債権者を載せなかった

- 破産管財人や裁判所の調査に協力しない

- 管財業務を妨害した

- 前回の免責許可確定日から7年以内の再度の免責申立て

- 破産法上の説明義務・重要財産開示義務などに違反した

実務でよく問題になるのは、浪費・ギャンブル・現金化・偏頗弁済・前回免責から7年以内の再申立ての5つです。

ただし、これらに当てはまっても、すぐに「自己破産できない」と決まるわけではありません。

最終的には裁判官の判断で免責されることがある

免責不許可事由がある場合でも、最終的には裁判官が免責していいかどうか判断して免責されるケースもあります(裁量免責)。

多いのは浪費系ですが、その場合でも破産管財人が選任されて反省文を提出したりして最終的には免責されるケースも多くあります。

まずは、「自己破産はできない」と決め付けず、専門家に相談しましょう。

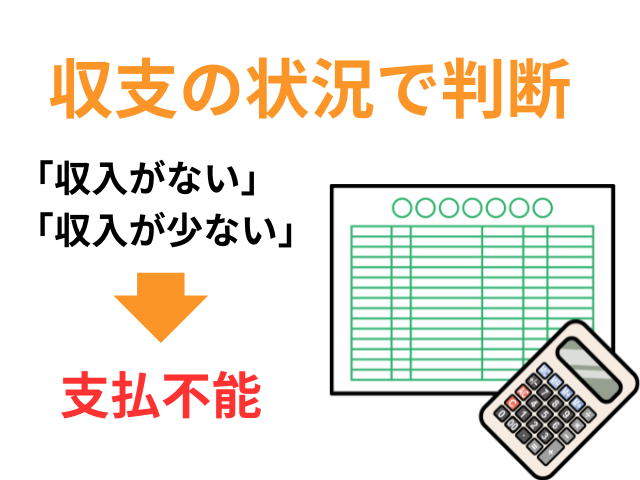

自己破産できる条件として「債務者が支払不能にあるとき」と定められています。

「支払不能」とは、債務者が、支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態をいいます。

「収入がない」「収入が極端に少ない」といった場合には、支払不能と判断され自己破産を選択することになります。

逆に、「一時的に返済できないだけ」や「単に支払いたくない」という状況では自己破産はできません。

「支払不能かどうか」は、収入・財産・借金の額・支出のバランスから総合的に判断されます。

目安として、借金の総額が手取り月収の10~20倍以上、毎月の返済額が手取り収入の3分の1以上といった状態であれば、支払不能と判断される可能性が高いといえます。

自己破産で免責が認められても、すべての借金がゼロになるわけではありません。

自己破産しても支払い義務が残る債務のことを「非免責債権」といいます。

非免責債権の主な例(破産法253条1項)

- 税金(所得税・住民税・固定資産税など)

- 国民健康保険料・国民年金保険料・社会保険料

- 養育費・婚姻費用

- 罰金・科料・追徴金

- 故意または重大な過失によって他人の生命・身体を害した場合の損害賠償

- 悪意で加えた不法行為に基づく損害賠償

- 意図的に債権者名簿に記載しなかった借金

- 従業員の給料

たとえば、借金のほとんどが税金や養育費の滞納だった場合、自己破産で免責が認められても支払い義務はそのまま残ります

このようなケースでは「自己破産しても解決しない」という意味で、自己破産できないケースに分類されます。

税金や社会保険料の滞納は、自己破産ではなく役所への分納・猶予の相談で解決を目指すのが現実的です。

養育費は家庭裁判所での減額調停を検討することになります。

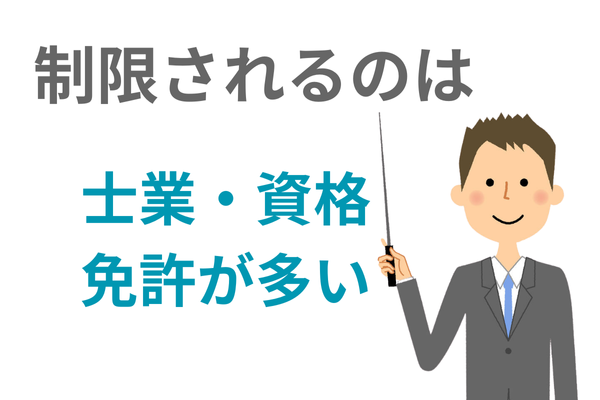

自己破産の手続中はつくことができない職業があります。

これらの職業に就いている方は、手続き中に限り自己破産できない人に該当します。

●自己破産によって制限される職業

- 弁護士、司法書士、公認会計士、税理士、行政書士などいわゆる士業

- 警備員・生命保険募集人・宅建士・証券会社の外務員など

資格制限のある職業の方は、手続中は資格を使う仕事ができなくなります。

相談者の中にいらっしゃるのが「生命保険関係の方と不動産関係の方」です。

その場合は、自己破産ではなく個人再生も検討することになります。

一般の企業にお勤めの方は、ほとんどのケースで職業柄自己破産ができないということはありません。

また、資格系でも看護師や薬剤師などの医療系、介護士や社会福祉士などの介護系、公務員の一般職も自己破産しても影響はありません。

なお、資格制限は手続中(破産手続開始決定〜免責許可決定の確定までのおおむね4〜6か月)に限られ、復権後は元の資格に戻れます。

保証人がいる債務があっても自己破産は可能です。

この場合は、保証人に請求がいくことになり迷惑をかけることになります。

代表的なのは奨学金の保証人(親)です。自己破産をすると奨学金は親が支払うことになります。

保証人に迷惑をかけたくなければ、自己破産はできないことになります。

ただし、保証人に迷惑をかけたくない場合は、任意整理であれば保証人付きの債務だけを対象から外して整理することも可能です。

自己破産が認められると、一定額以上の財産は処分の対象になります。

持ち家・自動車(一定の評価額以上)・解約返戻金が一定額以上ある保険などは、原則として手放さなければなりません。

「持ち家を守りたい」「車を残したい」「学資保険を解約したくない」という方は、自己破産ではなくほかの債務整理を選んだほうがよいケースに分類されます。

財産を残したい場合の選択肢

- 持ち家を残したい → 個人再生(住宅ローン特則)

- 車を残したい → 任意整理または個人再生

- 保険を解約したくない → 任意整理または個人再生

特に持ち家がある方は、個人再生の住宅ローン特則を利用すれば、住宅ローンは今までどおり支払いながら、その他の借金だけを大幅に減らすことが可能です。

財産を守りたいという理由で「自己破産できない」と感じている方は、ぜひ個人再生の検討をおすすめします。

自己破産できない場合の対処法

自己破産できない場合は、任意整理か個人再生での解決を検討することになります。

任意整理を検討する

任意整理は、裁判所を介さず、債権者と直接交渉して将来利息のカットや返済期間の延長を行う手続きです。

任意整理が向いているケース

- 保証人に迷惑をかけたくない(保証人付き債務を対象から外せる)

- 同居家族に絶対に内緒で手続きを進めたい

- 自宅・車などの財産を絶対に残したい

- 職業制限の影響を一切受けたくない

任意整理では元金を減額することは原則としてできませんが、将来利息がカットされることで毎月の返済額を大きく減らせるケースが多くあります。

個人再生を検討する

個人再生は、裁判所を利用して借金を5分の1〜10分の1程度まで圧縮できる手続きです。

個人再生が向いているケース

- 自己破産できない職業の方(保険関係・不動産関係など)

- 持ち家を残しながら借金を減らしたい

- 免責不許可事由があって自己破産が難しい

- 借金額が比較的大きい(おおむね500万円以上)

個人再生では免責不許可事由の制約がないため、ギャンブルや浪費で作った借金でも利用できるのが大きなメリットです。

参考:個人再生の最低弁済額の基準(債務総額別)

- 100万円未満:減額なし

- 100万円〜500万円未満:100万円

- 500万円〜1,500万円:5分の1

- 1,500万円〜3,000万円:300万円

- 3,000万円〜5,000万円:10分の1

弁護士や司法書士に「自己破産できない」と言われたあと、別の事務所に相談すると意外と解決の道が見つかるケースがあります。

当事務所でも「他の事務所では断られた」「自己破産できないと言われた」というご相談を多くいただいています。

ほかの事務所への相談がおすすめの理由

- 事務所によって自己破産案件の取扱方針や経験値が異なる

- 免責不許可事由がある案件の実績に差がある

- 任意整理・個人再生も含めて柔軟に提案してくれるかどうかで結論が変わる

- 「裁量免責」の見込みについての判断は専門家でも分かれる

特にギャンブルや浪費が原因の借金は、裁量免責の実績がある事務所であれば自己破産で解決できるケースが多くあります。

また、「自己破産は難しいけれど個人再生なら可能」「任意整理で十分解決できる」というケースも多くあります。

「自己破産できない」と1か所で言われただけで諦めず、債務整理の実績豊富な専門家に再度の相談を求めることをおすすめします

この記事を読んだ方はこんな記事も読んでいます

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階