平日10時~19時30分

土日10時~17時00分

(祝日休み)

奨学金があると自己破産はできない?連帯保証人への影響と対策を解説

自己破産のご相談をお受けするとき、私が最初に確認するのが連帯保証人の有無です。

そして奨学金、とくに日本学生支援機構の奨学金が絡むケースは本当に多くあります。

「自分は楽になりたい。でも、保証人になってくれた親に迷惑はかけられない」——この板挟みで、本来なら自己破産が向いているのに踏み切れない方を、これまで何人も見てきました。

この記事では、奨学金がある状態で自己破産をすると保証人に何が起きるのか、どうすれば家族への影響を抑えられるのかを整理して解説します。

この記事を読んでわかること

- 自己破産の手続きから奨学金だけを外すことはできない

- 自己破産をすると連帯保証人に原則として一括請求がいく

- 奨学金が機関保証なら、自己破産をしても周囲に迷惑はかからない

- 奨学金が人的保証なら、連帯保証人が分割払いを引き継げるケースが多い

目 次

13. まとめ

「親が連帯保証人なので、奨学金だけ手続きから外せませんか」。

これは本当によくいただくお願いです。

気持ちはよくわかりますが、結論から言うと、それはできません。

自己破産はすべての借金を手続きに含めるルールで、特定の債務だけを選んで外すことはできません。保証人がついた奨学金があれば、自己破産をした事実は保証人に必ず伝わります。

ですので、黙って進めて後から保証人に知られる、という形が一番こじれます。

通知が届く前に、ご自身の口で先に事情を伝えておくほうが、その後の関係はずっと穏やかに収まります。

手続きは、保証人と話したうえで進めていくことになります。

奨学金を借りた本人が自己破産をすると、保証している人に請求がいくのが原則です。

ただし「誰に、どう請求がいくか」は、その奨学金が人的保証か機関保証かで大きく変わります。

ここを取り違えると、不要な心配をすることになります。

奨学金の保証には「人的保証」と「機関保証」の2つがあります。

人的保証は、原則として連帯保証人と保証人の2人を立てる仕組みで、よくあるのは「本人が学生、親が連帯保証人、親戚が保証人」という形です。

人的保証の場合、本人が自己破産をすると、連帯保証人へ請求が移ります。

ただ、奨学金については、連帯保証人が日本学生支援機構に対してそのまま分割で返済を続けることが認められるケースが多くあります(実務上は、引き落とし口座を連帯保証人の口座に変更して返していく形になります)。

つまり奨学金が人的保証でも、連帯保証人にいきなり全額一括ではなく、分割払いを引き継いでもらえる場合が多いということです。

奨学金が機関保証の場合は、家族に影響がありません

機関保証を選んでいる場合は、保証機関である公益財団法人日本国際教育支援協会(JEES)が、本人に代わって日本学生支援機構へ返済します(代位弁済)。

そのうえで、本人はJEESに対して負うことになる債務を自己破産の対象にするため、最終的に支払い義務はなくなります。

機関保証であれば、間に入るのは保証機関なので、家族や親戚に請求がいくことはありません。

返済がきついとすぐ自己破産を思い浮かべる方が多いのですが、その前に日本学生支援機構の救済制度で立て直せないかを必ず確認します。

使えるのは「返還期限猶予制度」「減額返還制度」「返還免除制度」の3つです。

返還期限猶予制度(返済を一時的に止める)

【制度のポイント】

- 経済困難を理由とする場合の収入基準は、給与所得者は年間収入300万円以下、給与所得者以外は年間所得200万円以下が目安(扶養家族がいる場合は控除あり)

- 1回の申請で1年間猶予され、通算10年(120ヵ月)まで返還を猶予できる

- 返還期間が後ろにずれるだけで、支払う総額は変わらない

- 奨学金の返済を延滞している場合でも利用できる

- 災害・傷病・生活保護受給中・産前産後休業・育児休業などの場合は、通算10年の制限がない

猶予は「待ってもらう」制度であって、元金や利子が免除されるわけではありません。ここを誤解されている方がとても多いので注意してください。

減額返還制度(毎月の返済額を下げる)

【制度のポイント】

- 2024年(令和6年)4月の制度改正で収入基準が緩和。現在は、給与所得者は年間収入400万円以下(本人が扶養している子供が2人なら500万円以下、3人以上なら600万円以下)、給与所得者以外は年間所得300万円以下が目安

- 通常どおりの返還は難しいが、減額すれば返し続けられる場合に使う

- 害、傷病、経済困難、失業などの事情が対象

- 返還月額を2分の1、3分の1、4分の1、または3分の2に減額する

- 1回の申請で1年間、最長15年(180ヵ月)まで利用できる

- 返還期間は延びるが、返還予定の総額が増減するわけではない

延滞している状態では、この減額返還制度は利用できません。延滞する前に動くことが分かれ目になります。

返還免除制度(本人の死亡・重度の障害の場合)

借りた本人が亡くなった場合、または精神もしくは身体の障害で返還ができなくなった場合に使えるのが返還免除制度です。

【制度のポイント】

- 本人が死亡した場合は、未返還分の全部が免除される

- 精神もしくは身体の障害で労働能力を失った場合も、未返還分の全部が免除される

- 労働能力に高度の制限が生じた場合は、未返還分の一部が免除されることがある

- 申請には死亡または障害を証明する書類(戸籍謄本、所定様式による医師の診断書など)が必要

- 本人だけでなく、連帯保証人・保証人への請求にも影響する

申請条件は厳しく、該当しても全ケースで認められるわけではありません。ただ、当てはまる事情があるなら、自己破産より先に必ず検討する価値があります。

相談中によく「保証人なんだから少しは守られますよね」と聞かれますが、連帯保証人かどうかで立場はまったく違います。

ふつうの「一般の保証人」には、法律上、いきなり支払いを求められても突っぱねられる2つの権利があります。

ひとつは、債権者が本人より先に保証人へ請求してきたとき、「まず本人に請求してください」と言える権利(催告の抗弁権)。

もうひとつは、本人に差し押さえられる財産がありそうなとき、「先に本人の財産を差し押さえてください」と言える権利(検索の抗弁権)です。

ところが連帯保証人には、この2つがありません。

だから本人が払っていなくても、債権者から請求がくれば、連帯保証人は自分が払わなければならない立場に置かれます。

世間で「保証人」と呼ばれている人の多くは、実はこの連帯保証人です。

一方、奨学金で2番目に立てる親戚などの保証人は「一般の保証人」であるケースが多くあります(本人が学生、親が連帯保証人、親戚が保証人、というパターンです)。

連帯保証人と一般の保証人の違い

| 一般の保証人 | 連帯保証人 | |

|---|---|---|

| 催告の抗弁権 (先に主債務者に請求してと言える権利) | あり | なし |

| 検索の抗弁権 (先に主債務者の財産を差し押さえてと言える権利) | あり | なし |

| 分別の利益(複数の保証人で頭割りできる権利) | あり | なし |

連帯保証人は、本人とほぼ同じ責任を負う立場だと考えてください。

ここは、保証人になってくれた家族のことを心配される方が一番気にされる部分です。

まず、本人が自己破産をしても、無くなるのは本人の返済義務だけです。

連帯保証人の支払い義務は、本人の自己破産では免除されません。

本人に代わって、連帯保証人が払っていく必要が出てきます。

そして、本人が払えなくなった時点(任意整理や破産をした場合など)で、連帯保証人のもとへ督促が始まります。

保証契約は、もともと「本人が払えなくなったときに備える」ための契約なので、本人が払えなくなれば保証人が前に出る、という流れになるわけです。

その請求は、原則として一括です。

本人が返済できなくなると「分割でいいですよ」という権利(期限の利益)が失われるため、連帯保証人には残額をまとめて請求できる状態になります。

本人が破産しても連帯保証人の義務は残り、原則として一括で請求がいきます。

ただし日本学生支援機構の奨学金は、連帯保証人が分割払いを引き継げるケースが多いのは前述のとおりです。

一括請求が払えないとき、連帯保証人はどうする?

請求額が大きく、いまの収入や資産では一括で払えない、これは実際によくある場面です。

その場合は、連帯保証人ご自身も任意整理や法的整理(自己破産・個人再生)を検討する、という展開になります。

つまり、本人の問題が保証人の債務整理にまで波及することがある、ということです。

だからこそ、本人が動く前に保証人と話しておく意味があります。

立場が逆のパターンもあります。

連帯保証人が自己破産をする場合、その人は裁判所に届け出る債権者として保証債務も加えます。

これにより、債権者は連帯保証人が自己破産したことを知ることになります。

本人(主債務者)に一括請求がいくこともある

連帯保証人の自己破産をきっかけに、債権者が本人へ一括請求をするかどうかは、契約の内容次第です。

契約に「保証人が自己破産した場合は、主債務者も期限の利益を失う」と定められていれば、本人に対して残額の一括請求が行われる可能性があります。

連帯保証人が破産すると、契約の定め方によっては本人にまで一括請求が及ぶことがあります。

新しい保証人を求められることもある

民法では、保証人は「弁済をする資力を有すること」とされています(民法第450条1項2号)。

そのため、保証人が自己破産すると、債権者から新しい保証人を立てるよう求められる場合があります。

新たな保証人を見つけられないと、本人が期限の利益を失い、一括払いを求められる可能性も出てきます。

「そのうち払うつもりだった」と滞納を放置してしまう方が、実はもっとも多いです。ですが、放置で事態は確実に重くなります。

何の手続きもしないまま延滞を続けると、次のように進んでいきます。

まず督促状が届き、延滞金が積み上がる

返済期日を過ぎると、日本学生支援機構から電話・書面での督促が始まります。

あわせて、延滞している期間に応じて延滞金が発生します。

延滞金の利率は、令和2年3月28日以降に発生する分について年3%です。放置している間、返す総額は少しづつ膨らんでいきます。

信用情報に事故情報が登録される(いわゆるブラックリスト)

延滞が3ヵ月以上続くと、日本学生支援機構を通じて全国銀行個人信用情報センター(KSC)に延滞情報が登録されます。

いわゆる「ブラックリスト」と呼ばれる状態で、こうなると次のような場面でつまずきます。

- 新しいクレジットカードが作れない

- 住宅ローン・自動車ローンが組めない

- スマートフォンの分割購入ができない

- ローンの保証人になれない

事故情報は完済後も一定期間(おおむね5年程度)残るため、目先の延滞が、数年先の住宅購入や車のローンにまで尾を引きます。

延滞が3ヵ月以上続くと信用情報に事故情報が登録され、その後のローンやクレジットカードに長く影響します。

最後は訴訟・差押えに進む

それでも返済をしないと、日本学生支援機構から「支払督促」や「訴訟」を起こされることがあります。

判決が確定すると、給料や預貯金が差し押さえられます。

給与差押えは勤務先を通じて行われるため、借金を抱えていることが会社に知られてしまうリスクが現実になります。

さらに、連帯保証人にも同じように請求や法的措置がとられるので、家族の生活にまで影響が広がります。

ここまで来る前に動くことが、結局は本人にとっても家族にとっても傷が浅く済みます。

奨学金を含む借金の整理は、大きく「任意整理」「個人再生」「自己破産」の3つに分かれます。

どれが向いているかは、連帯保証人への影響と、返済を続けられるかどうかで変わります。

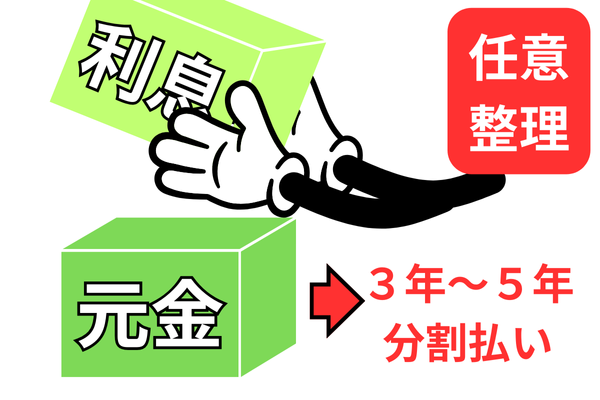

任意整理(連帯保証人付きの奨学金を外せる)

任意整理は、裁判所を通さず債権者と直接交渉し、将来利息のカットや返済期間の延長を求める手続きです。

最大の特徴は、整理する債権者を選べることです。

そのため、連帯保証人がついた奨学金は対象から外し、クレジットカードや消費者金融の借金だけを整理する、という使い分けができます。

ただし奨学金そのものは利息が低いので、奨学金を任意整理しても将来利息カットの効果はあまり期待できません。

任意整理は「奨学金以外」に効く手続きと考えてください。

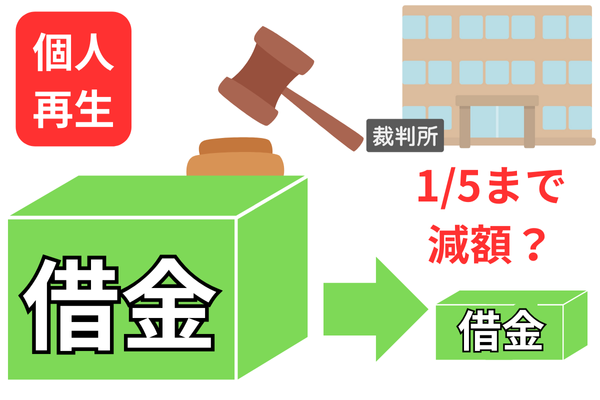

個人再生(借金を大きく減らして返す)

個人再生は、裁判所を通じて借金を減額し、原則3年(最長5年)で返していく手続きです。

減額後の最低弁済額は債務総額に応じて段階的に決まり、たとえば総額500万円以下なら100万円、500万円超〜1500万円以下なら5分の1(最低100万円)、1500万円超〜3000万円以下は300万円、3000万円超〜5000万円以下は10分の1です(民事再生法第231条2項)。

住宅ローンを払い続けながら他の借金を減らせる「住宅資金特別条項」を使えるのも、この手続きならではです。

個人再生は対象を選べず、奨学金を含むすべての債権者が手続きに入るため、連帯保証人にも一括請求がいきます。

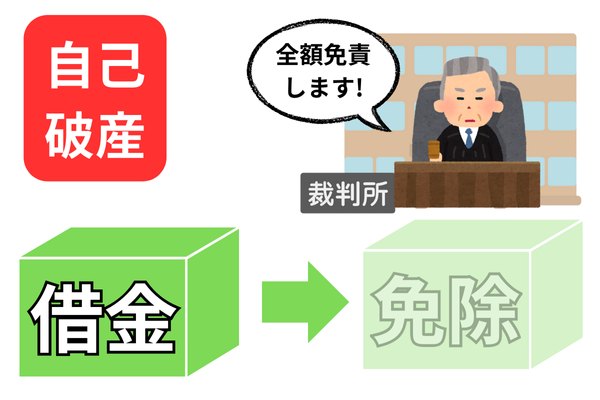

自己破産(支払い義務をすべてなくす)

自己破産は、裁判所を通じて借金の支払い義務をすべて免除してもらう手続きです。

個人再生と同じく全債務が対象になるので、連帯保証人付きの奨学金があれば連帯保証人へ一括請求がいきます。

その代わり、収入から返済を続けるのが現実的でなく、守るべき財産もない、というケースでは、もっとも確実に立て直せる選択肢になります。

自己破産は奨学金を含む借金から逃れられる手続きですが、先に知っておいたほうがよい点がいくつかあります。

あらかじめ把握しておくと、破産後の生活の見通しが立てやすくなります。

信用情報に事故情報が一定期間残る

自己破産をすると信用情報に事故情報が登録されます。期間は機関によって異なり、CIC(クレジット・信販系)とJICC(消費者金融系)はおおむね5年、KSC(全国銀行個人信用情報センター)は破産手続開始決定日からおおむね7年です。

この期間は、新しいクレジットカードの作成や住宅ローン・自動車ローン、ローンの保証人になることが難しくなります。

ただ、期間が過ぎれば事故情報は消え、またカードを作ったりローンを組んだりできるようになります。

一定の価値がある財産は処分される

自己破産では、一定額(多くの裁判所の運用で1点20万円程度)を超える価値のある財産は換価され、債権者への配当に回ります。

対象になりやすいのは、不動産、自動車、生命保険の解約返戻金、まとまった預貯金などです。

一方、生活に必要な家財道具や99万円以下の現金は「自由財産」として手元に残せます。自己破産をしても、その日から生活できなくなるわけではありません。

一部の職業・資格に一時的に就けない

手続きの最中は、警備員、生命保険募集人、士業(司法書士・弁護士・税理士など)、一部の会社役員といった職業・資格に制限がかかります。

これは破産手続き中だけで、免責許可決定が確定すれば制限はなくなります(これを「復権」といいます)。

なお、一般の会社員や公務員には、自己破産による職業制限はありません。

官報に氏名・住所が載る

自己破産をすると、国が発行する「官報」に氏名・住所が掲載されます。

官報は誰でも見られる刊行物ですが、日常的に読んでいる人はほとんどいないため、家族・勤務先・近所に知られる場面は実際にはまず起きません。

1. 司法書士・弁護士に相談する

まずは債務整理を扱う司法書士・弁護士に相談します。

収入・財産・借金の総額・連帯保証人の有無を伝えていただければ、自己破産以外も含めて向いている手続きを一緒に絞り込めます。

初回相談を無料にしている事務所が多いので、抱え込まずにまず話してみてください。

2. 受任通知で督促が止まる

依頼が決まると、司法書士・弁護士から各債権者へ「受任通知」を送ります。

これにより、貸金業者からの督促は貸金業法21条1項9号に基づいて法律上ストップします。

3. 申立書類を準備して提出する

陳述書、財産目録、債権者一覧表、家計収支表などをそろえます。

さらに、収入を証明する書類、預金通帳、保険証券、不動産登記簿といった裏付け資料も用意します。

書類が整ったら、住所地を管轄する地方裁判所へ申立てを行います。

4. 同時廃止か管財事件かが決まる

申立て後、裁判所が「同時廃止」か「管財事件」かを判断します。

処分すべき財産がほぼなく、免責不許可事由もなければ「同時廃止」となり、比較的短期間(3〜6ヵ月程度)で終わります。

高額な財産がある場合や免責不許可事由が疑われる場合は「管財事件」となり、破産管財人による調査が入ります。

5. 免責許可決定で返済義務がなくなる

裁判所の審査を経て「免責許可決定」が出て確定すると、奨学金を含む借金の支払い義務がなくなります。

免責許可決定が確定すれば、奨学金を含む借金から解放され、生活を立て直す再スタートが切れます。

Q. 奨学金は隠して自己破産できませんか?

できません。申立てでは全債権者を一覧で出す必要があり、奨学金だけ載せない、ということはできません。

整理する相手を選べる任意整理とは違います。

Q. 配偶者は当然に連帯保証人になっているのですか?

いいえ。配偶者というだけで保証人になることはありません。

保証人になるのは、借入れのときに契約書へ自分で署名・押印して保証契約を結んだ場合だけです。

ですから、ご主人が自己破産をしても、保証人になっていない奥様に請求がいくことはありません。

Q. 自己破産すると、賃貸や各種ローンの保証人になれませんか?

ローンの保証人は、事故情報が残っている間(破産後おおむね5〜7年)は審査が通りにくく、難しいのが実情です。

一方、賃貸契約の保証人は、保証人の信用情報まで確認しない物件も多く、なれるケースがあります。

Q. 連帯保証人が肩代わりした分を、自己破産した本人から回収できますか?

できません。連帯保証人が肩代わりした分を本人へ請求する権利(求償権)も、本人の自己破産で免責の対象になります。

破産手続きの中でこの求償権も債権として届け出ることになり、結果として立替分は戻ってきません。

Q. 連帯保証人がすでに亡くなっている場合はどうなりますか?

保証債務は相続人に引き継がれます。

そのため本人が自己破産をすると、亡くなった連帯保証人の相続人へ一括請求がいきます。

ただし相続放棄をしていれば、その人に請求はいきません。死亡から時間が経っているケースは、まず相続関係を確認してから対応を考えます。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階