平日10時~19時30分

土日10時~17時00分

(祝日休み)

自己破産で財産隠しがバレる理由とそのリスクと正しい対処法

自己破産をすると、一定の価格を超える財産は処分されてしまいます。

しかし、自己破産後の生活のためにも、できる限り多くの財産を手元に残しておきたいところでしょう。

なかには、「財産隠しをしても黙っていればバレないのでは?」と考える方もいらっしゃいます。

結論から申し上げると、自己破産で財産隠しをしても、ほぼ間違いなくバレてしまいます。バレた場合のリスクも大きいので、財産隠しは絶対にしてはいけません。

今回は、自己破産で財産隠しがバレる理由や、財産隠しがバレるとどうなるのかを解説します。財産隠しなどをせず、正当に財産を残す方法もご紹介しますので、ぜひ参考になさってください。

この記事でわかること

- 財産を隠しても自己破産手続きでバレる

- 財産目録不記載や名義変更だけでなく、直前の財産分与なども疑われる

- バレると免責不許可、否認権行使、詐欺破産罪など影響大

目 次

5. まとめ

自己破産で財産隠しをすると、ほぼ間違いなくバレます。

その理由は、以下のように何重もの財産チェックを受けるからです。

専門家・裁判所・破産管財人という三段階のチェック体制によって、財産を隠したまま手続きを終えることは事実上不可能となっています。

それぞれの段階でどのような調査が行われるのかを確認しておきましょう。

依頼した専門家から詳しい事情を聴かれるから

自己破産の手続きは複雑なので、弁護士または司法書士といった専門家に依頼して申し立てるのが一般的です。

専門家は、依頼者から必要書類の提供を受けるとともに、詳しい事情を聴いた上で申し立て書類を作成します。

その際、依頼者は所有財産のすべてを申告し、それまでのお金の使い途も具体的に説明しなければなりません。

もし、不自然な点があれば、専門家から詳細な質問を受けます。たとえば、預金通帳からまとまったお金が引き出されている場合は、何に使ったのかが問われます。

「生活費に使った」と答えても、普段の生活費よりも金額が大きければ、それだけでは信用してもらえません。

第三者が聞いても納得してもらえるような事情を説明する必要があります。

専門家は、依頼を受けた以上は自己破産を成功させる責任を負うため、依頼者が合理的な説明をしなければ申し立て準備を進めてくれません。

依頼者が嘘をついている判断されると、辞任されることもあるので注意が必要です。一度辞任されると、別の専門家に依頼しても経緯を知られて受任を断られる可能性もあるため、最初から正直に申告することが何より重要です。

裁判所に申し立て書類を厳重にチェックされるから

自己破産の申し立てをすると、まず、裁判所の書記官が申し立て書類を精査します。

破産係の書記官は日常的に破産事件の記録を数多くチェックしている専門職なので、申し立て書類の不自然な点を見逃すことはまずありません。

不自然な点があれば、追加の資料や、補足説明を記載した書面などの提出を求めてきます。書記官の指示に従って申し立て書類を補足・追完することができなければ、申し立ての取り下げを勧められることもあります。

書記官によるチェックをパスしたら、次のステップは裁判官との面談です。

裁判官は、申し立て書類をより厳重にチェックし、不自然な点があれば厳しく追及してきます。裁判官からの質問に対して合理的な説明ができなければ、自己破産の申し立てが却下されることもあります。

破産管財人に財産調査をされるから

裁判所が申し立てを却下せず破産手続きを開始する場合でも、破産者の財産状況を詳しく調査する必要があると判断された場合は、管財事件に付されます。

管財事件となれば、破産管財人による財産調査が行われます。

破産管財人も、まずは申し立て書類を精査した上で破産者と面談し、不自然な点があれば厳しく追及してきます。

それだけでなく、破産管財人には破産法により、さまざまな調査権限が認められています。

たとえば、破産者宛の郵便物は破産管財人へ回送され、破産管財人はその郵便物を開封して内容をチェックすることができます。

これにより、破産者が隠していた生命保険や有価証券などが判明するケースは少なくありません。

また、破産管財人は民事訴訟法上の「調査嘱託」という手段を用いて、金融機関や官公署などに照会することにより、破産者の財産を調べることもできます。

以上のような、何重ものチェックをくぐり抜けて、財産を隠したまま自己破産を成功させることは、ほぼ不可能です。

自己破産をするなら財産隠しは絶対にしてはいけませんが、どのような行為が財産隠しに当たるのか気になるところでしょう。

本人としては「これくらいなら大丈夫」と考えていた行為が、実は財産隠しと認定されるケースもあります。代表的な財産隠しの行為を確認しておきましょう。

自己破産を申し立てる際には、すべての所有財産を記載した財産目録を作成し、裁判所へ提出しなければなりません。

この財産目録に、一部の財産を計上しなかったり、虚偽の内容を記載したりすると、財産隠しとみなされます。

財産目録に不実記載をしても、「黙っていればバレないだろう」と考える方は少なくありませんが、財産目録には各財産の有無と内容を裏付ける資料や、資金の流れを確認するための預金通帳などを添付する必要があります。

財産目録と添付資料を照らし合わせて見たとき、不実記載があると、必ずといってよいほど不自然な点が出てきます。

不自然な点は何重もの厳しいチェックを受けることになるので、「黙っておく」こと自体が困難です。

自己破産の申し立て前に、正当な理由なく財産の名義を第三者に変更していると、財産隠しとみなされます。

自己破産で処分されるのは通常は本人名義の財産だけですが、申し立て直前に名義変更をしていると、財産隠しの目的で名義を変更したものとみなされるのです。

不動産や車、預金口座、有価証券、生命保険などの名義を申し立て直前に変更する人が少なくありませんが、これらの財産は添付書類で名義変更の時期が判明するため、隠すことは困難です。

なお、生活費を捻出するために財産を適正価格で売却した場合のように、名義変更に正当な理由があれば財産隠しには該当しません。

ただし、適正価格で売却したことを証明するためには、売却前に評価証明書や査定書など取得しておくことが重要です。

また、売却代金を何に使ったのかについても記録しておいた方がよいでしょう。

自己破産の申し立て前に不自然な金銭の移動がある場合も、財産隠しとみなされます。

たとえば、次のようなケースがよく見受けられます。

- 自分名義の預金口座から家族名義の預金口座へまとまった金額を送金した

- 自分名義の預金口座からまとまった金額を引き出し、タンス預金として保管していた

口座から口座へ送金した場合は通帳に履歴が残るため、添付書類でバレます。

まとまった金額を引き出した場合は、専門家・裁判所・破産管財人からそのお金の使い途を詳しく聞かれるため、合理的な説明ができなければ財産隠しとみなされるでしょう。

自己破産の申し立て前に離婚して財産分与を行った場合も、財産隠しとみなされる可能性があります。

離婚に伴う財産分与は夫婦の共有財産を分け合うものであり、自己所有の財産を配偶者に譲渡するものではありません。

そのため、基本的には自己破産の申し立て直前に離婚・財産分を行ったとしても、財産隠しには当たりません。

しかし、自己破産による財産処分を免れる目的で、申し立て直前に形式上の離婚をすることは偽装離婚に該当し、財産分与をすると財産隠しとみなされます。

「形式上の離婚なのか、真実の離婚なのかは黙っていれば分からない」と思われるかもしれませんが、専門家・裁判所・破産管財人は離婚に至った経緯や離婚後の生活状況についても、詳しく聞いてきます。

実質的に夫婦関係が破綻していなければ、離婚を装って財産隠しをしたことがバレてしまうでしょう。

また、たとえ真実の離婚をした場合であっても、過大な金額を分与していれば、財産隠しに当たる可能性が高いです。

財産分与は、原則として夫婦の共有財産を2分の1ずつに分け合うものです。自己破産の申し立て前に2分の1を超える財産を分与していれば、慰謝料の意味合いで分与したなどの正当な理由がない限り、財産隠しを疑われてしまうでしょう。

自己破産で財産隠しがバレると、以下のように自己破産に失敗するだけでなく、重大なデメリットが生じるおそれがあります。

隠そうとした財産の金額や諸般の事情にもよりますが、破産手続開始決定後にバレた場合には、「うっかり申告し忘れた」といった言い訳は通用しないこともあるので、注意が必要です。

財産隠しは免責不許可事由に該当するため、破産手続きが進められたとしても免責が許可されません。つまり、借金は消滅せず、全額残ってしまうことになります。

これでは、自己破産の申し立てをした意味がなくなってしまうでしょう。

ただし、免責不許可事由がある場合でも、裁判所の裁量により免責が許可される可能性はあります。

そのためには財産隠しの状態を解消することが前提となるため、多くのケースでは次にご説明する「否認権の行使」が避けられません。

また、財産隠しの悪質性が高いケースでは、結局、裁量による免責も認められない可能性が十分にあります。

基本的に、「自己破産で財産隠しをすると免責は許可されない」と考えておくべきでしょう。

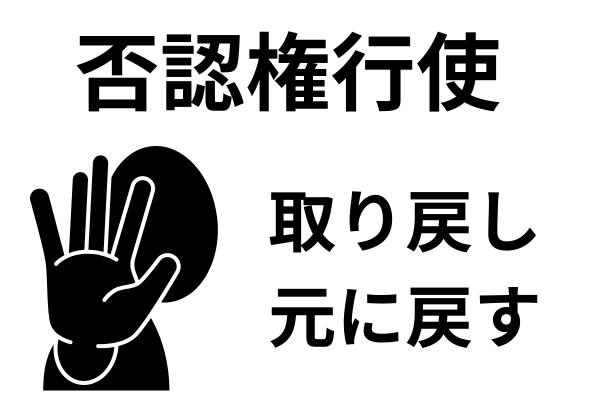

否認権とは、破産手続開始決定前に行った財産の処分について、債権者の利益を不当に害する場合にはその処分行為の効力を否定し、財産を原状に回復させるために破産管財人に与えられた権利のことです。

簡単にいうと、破産管財人に否認権を行使されると、財産隠しのために行った売買や贈与などの契約が「なかった」ことになります。

たとえば、自己破産の申し立て直前に、債務者名義の自動車を配偶者に贈与して名義変更をしていたとしましょう。

破産管財人に財産隠しがバレると、否認権の行使によって債務者から配偶者への贈与契約がなかったことになり、その自動車は破産者の名義に戻されます。

その後は、自動車の査定額や年式にもよりますが、基本的には破産管財人によって引き揚げられ、売却されてしまいます。

つまり、自己破産では財産隠しという不当な手段を用いても、財産を手元に残すことはできないということです。

自由財産拡張の申し立てをする

自己破産をしても手放したくない財産がある場合は、「自由財産拡張の申し立て」を検討しましょう。

「自由財産」とは、自己破産をしても処分の対象とならず、破産者が保持したまま自由に使用できる財産のことです。

東京地裁の基準では、主に「99万円以内の現金」や「評価額20万円以内の資産(現金を除く)」などが自由財産とされています。

「自由財産拡張」とは、裁判所の決定をもって自由財産の範囲を拡張し、本来なら処分しなければならない財産を破産者が保持できることを指します。

ただし、自由財産拡張の申し立てをするためには、正当な理由が必要です。一般的に正当な理由として認められやすいのは、次のようなものです。

- 事業の遂行に不可欠な車

- 通勤に必要な車(公共の交通網が乏しい地域などの場合)

- 通院に必要な車(公共交通機関の利用が難しい身体状況などの場合)

- 生命保険(持病があり、いったん解約すると再加入が難しいなどの場合)

財産隠しをしなくても、こうした正当な制度を利用することで一定の財産は残せる可能性があります。

身近な人に財産を買い取ってもらう

特定の財産を使用し続けたい場合には、その財産を身近な人に買い取ってもらい、買い主から借りて使用するのもひとつの手段です。

自己破産の申し立て直前でも、財産を適正な価格で売却することに問題はありません。たとえば、車を時価で友人に売却した上で、その人から借りる形で乗り続けることも可能です。

身近な人に財産を買い取ってもらえば、自己破産手続き終了後、余裕ができたら買い戻せることもあるでしょう。

借りる際は有償でも無償でも構いませんが、有償の場合は同クラスの車両のレンタカー料金などを参考にして、適正な料金を支払うことが大切です。あまりにも料金が高すぎると、財産隠しを疑われるおそれがあります。

受け取った代金はそのまま保管しておくことが望ましいですが、生活費や自己破産の申し立て費用、自己破産を弁護士や司法書士に依頼するための費用に充てることは問題ありません。

個人再生または任意整理を検討する

上記2つの方法をとることが難しい場合は、自己破産ではなく個人再生または任意整理を選択することも検討してみましょう。

個人再生

個人再生では、借金総額をおおむね5分の1程度(最低額は100万円)に減額した上で、原則3年(特別な事情があれば5年)の分割で返済する必要がありますが、安定収入があれば利用できる可能性は高いです。

ただし、「清算価値保障の原則」により、所有財産の総額に相当する金額は返済しなければならないため、高価な財産がある場合には返済額が増大する可能性があることには注意する必要があります。

任意整理

任意整理は、裁判所を通さず各債権者と直接交渉して借金を減らす方法なので、財産を処分する必要はありません。

ただし、基本的に元金は減額できないため、自己破産を検討するほどの借金を抱えているケースでは、返済が厳しいことが多いです。

それでも、返済に協力してくれる家族や親族がいる場合には、任意整理を検討する価値があるといえます。

(まとめ)財産がある方の自己破産は専門家へ相談

「借金を整理したいけれど、財産は失いたくない」という方は多いことでしょう。

しかし、財産隠しをすると自己破産で免責されないだけでなく、罪に問われるなどの重大なリスクを負ってしまいます。自己破産をするなら、財産隠しは絶対にしてはいけません。

どうしても財産を残したい場合は、財産隠しではなく、自由財産拡張の申し立てや個人再生・任意整理など、正当な方法を検討しましょう。

また、うっかり申告漏れをしてしまった場合も、速やかに専門家に相談することで悪影響を最小限に抑えることができます。

弁護士または司法書士といった専門家にご相談いただければ、状況に応じて最善の対処法をアドバイスしてもらえます。

借金問題の解決方法は一つではありません。自分に合った最適な方法を見つけて、新しい生活への第一歩を踏み出しましょう。

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階