平日10時~19時30分

土日10時~17時00分

(祝日休み)

車のローンがあっても債務整理は可能!車を残す方法と失うケースを解説

「債務整理をしたいけど、車は手放せない…」 「車は生活にどうしても必要だ」

このように、車を失うことを恐れて債務整理に踏み切れない方は非常に多くいらっしゃいます。

結論から申し上げると、車のローンが「どの種類」か「どの債務整理をするか」によって、車を残せるかどうかが決まります。

この記事では、車を残したまま借金問題を解決する具体的な方法を、司法書士が解説します。

この記事を読んでわかること

- 車のローンを債務整理すると、所有権留保付きの車は引き上げられる

- 車を残したいなら、車のローンを任意整理から除外する

- 車のローンと同じ会社のクレジットカードを任意整理すると車を失う可能性がある

目 次(更新:2025年11月3日)

6. まとめ

債務整理が車のローンに影響する理由

車のローンを債務整理の対象にすると車は引き上げ?

原則として、車のローンを債務整理の対象にすると、債権者によって車が引き上げられます。

ただし、車のローンといっても大きく3つの形態があり、契約により例外もあります。

- 銀行のマイカーローン

- ディラーに紹介される信販系のローン(オリコ・ジャックス・アプラス・プレミアなど)

- 販売店の自社ローン

3つローンの大きな違いは、購入時点で所有権が誰にあるかです。

銀行のマイカーローンは購入者が所有者になりますが、ディーラーローンや自社ローンはローンを完済するまでは、ローン会社や販売店にあります。

この所有権をローン会社に残しておく仕組みを「所有権留保」といいます。

この違いが債務整理をした場合に、車を維持できるかに影響します。

任意整理の場合

自己破産の場合

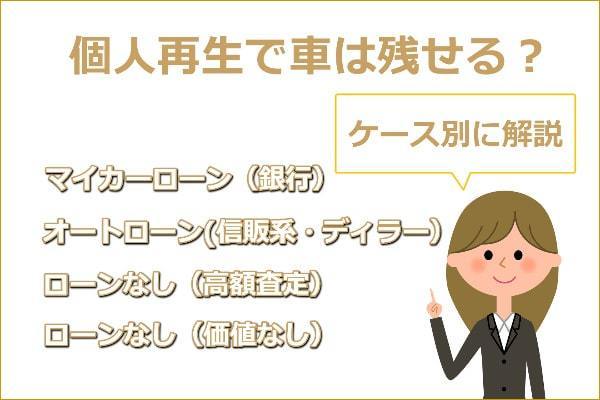

個人再生の場合

- 銀行マイカーローンの場合

個人再生をしても、ローン会社に車が引き上げられることはありませんので、車を残すことが可能です。

ただし、車両価格が個人再生の最低弁済額に影響することがあります。

具体的には、車両時価(査定価格)が高額(100万円を超えるなど)なケースで問題になります。

個人再生には、所有する財産相当額以下には減額できないというルール(清算価値保障原則)があります。

具体例:借金総額600万円なら個人再生をすると120万円まで減額が可能です。ただし、財産が200万円(車の査定が100万円・預金100万円)あると120万円ではなく200万円までしか減額できません。

- ディーラーローン・自社ローンの場合

個人再生をすると、所有権留保に基づきローン会社により車両が引き上げられます。

そして、車両の代金を見積もり、残債務から控除され、残りの代金が個人再生の減額の対象になります。

任意整理で車のローンを対象から除外する

要注意!同じ会社でクレジットカードも利用している場合

信販系のローン会社を利用しているときに、同じ信販会社でクレジットカードを発行しているケースが多々あります。

たとえばトヨタファイナンスでローンを組むときには、トヨタファイナンスのクレジットカードを同時に作る方が多いでしょう。

そのカードを使って生活費を支払ったりキャッシング、ショッピングしたりしている方も少なくありません。

じつは車のローンを任意整理の対象から除外する場合、同じ会社のクレジットカードも任意整理できません。

ローン会社は「車のローンはそのままでクレジットカードのみ任意整理」という都合の良い対応を認めないためです。

クレジットカードを対象にすると車のローンも自動的に任意整理の対象となり、車を引き上げられるリスクがあるので注意しましょう。

なお稀に、オートローンとクレジットカードを分離して任意整理を認めてくれる債権者もあるようですが、確実ではありません。

オートローンと同じ会社のクレジットカードを任意整理する場合「車を引き上げられる覚悟」が必要となるでしょう。

依頼する前に、車のローン会社とクレジットカード会社が同じでないか、必ず確認してください。

車のローンを完済してから個人再生、自己破産

車のローンを別居の家族に支払ってもらう

個人再生で「別除権協定」を結ぶ

司法書士法人黒川事務所では、あなたの借金問題を低価格で解決するご支援をしています。相談無料で着手金も不要なので毎月100人ほどご依頼いただいております。お困りであればぜひこの機会にご相談ください。

車のローンを債務整理した後の流れ

車両引き上げの流れ

- 債権者から「引き上げ同意書」という書類が届きます。

- 債権者と引き上げる日程について調整します。

- 当日、立ち会いのうえ車が引き上げられます。

- 後日、売却代金や残債務の明細などが渡されます。

- 残債務の支払いについての話し合いをします。

廃車や売却によって車が手元にない場合

所有権留保がついている場合、車検証の名義人がローン会社になっているので基本的に使用者による廃車や売却はできません。

ただ車検証の名義が本人になっていて契約書にのみ所有権留保が記されている場合、本人が勝手に廃車や売却する可能性もあります。

こういった事情により車が手元にない場合、ローン会社とトラブルが発生する可能性があるので注意しましょう。債務整理をしようとすると「いつ」「どこで」「いくらで売却したのか?」など、詳細に事情を聞かれます。

不誠実な対応をすると任意整理の交渉に応じてもらえなくなったり、個人再生で再生計画に反対されたりして債務整理に失敗するリスクも出てきます。

また自己破産の場合、「不当な換金行為」として問題になったり、ローン会社から損害賠償請求されたり「非免責債権」に該当して免除してもらえなくなったりする可能性もあります。

所有権留保つきの車を処分すると、債務整理が難しくなる可能性もあるので、誠実に対応しましょう。

実際、所有権留保がついているのに車を勝手に処分する行為はローン会社の「所有権侵害」となり、契約上禁止されています。事故で廃車にしたい、ローンを払えないので売却したいと思っても無断で処分せず、きちんとローン会社と相談すべきです。

(コラム)債務整理したら車のローンは組めない?

債務整理で信用情報に事故情報が登録される

債務整理をすると、「信用情報」に債務整理した事実や延滞情報、代位弁済(保証会社による立て替え)の情報など、事故情報が登録されます。

これが俗にいう「ブラックリスト」です。

●信用情報とは?

個人のローンやクレジットカードの利用履歴や支払い状況に関する情報です。

●信用情報機関とは?

これらの信用情報を管理している機関で、「JICC」「CIC」「KSC」の3種類があります。

銀行や信販会社は車のローンの申し込みを受けたら、審査のため必ず信用情報機関へ照会し、申込人の信用情報を確認します。

このとき「ブラック情報」が登録されていると、ローン会社は「この人は過去に返済できなくなった人だ」と認識するため、審査に通してくれません。

これが、債務整理後に車のローンを利用できなくなる仕組みです。

債務整理後、車のローンはいつから組める?

では、具体的に「いつから」車のローンが組めるようになるのでしょうか。

それは、信用情報からブラック情報が消えるまでの期間によります。

| 手続きの種類 | 信用情報から削除されるまでの期間 |

|---|---|

| 任意整理 | 完済後5年 |

| 自己破産 | 開始決定から7年 |

| 個人再生 | 完済後5年 |

債務整理後に車を用意する方法

債務整理後に車を用意する方法をいくつかご紹介します。

- ローンで購入する場合

上記のように事故情報が削除されてから申込むのが確実ですが、すでに他の債務を完済しているような状況なら、信販会社によっては保証人をつけることを条件にするなどで審査に通るケースもあります。

または、信用情報機関に加盟していない販売店の自社ローンに申し込むという方法もあります。ただし、自社ローンは、手数料が高く、分割期間も短く、返済額も高くなるなどのデメリットがあります。任意整理の返済中に自社ローンはやめておきましょう。

- ローンを組まない方法

ローンで購入できない場合は、家族に購入してもらう・現金で購入する・カーシェアを利用するという方法を検討しましょう。

まとめ

車のローン返済中に債務整理を行う場合のポイントは次のおとりです。

-

原則は車が引き上げられる:信販系ローンには「所有権留保」が付いているため、債務整理の対象にすると車は原則として引き上げられます。

-

車を残す方法:任意整理を選び、車のローンだけを対象から除外して、そのまま返済を続ける。(自己破産・個人再生ではこの方法は使えません)

-

銀行ローンの場合:原則は車は残せるが、自己破産の場合は、価値が高いと処分の対象になる。

「自分の状況でも車を残せるか知りたい」とお悩みの方は、一人で判断せず専門家にご相談ください。

当事務所では、無料相談で、車を残しながら借金問題を解決する最適な方法を一緒に検討します。まずはお気軽にお問い合わせください。

関連記事の紹介

個人再生すると車は残せる?残せるケースと残せないケースを解説

自己破産で車を残せるかはローンの有無と価値による?

任意整理したら購入した商品は回収される?

されるケースを紹介

この記事の執筆者

黒川聡史(司法書士法人黒川事務所 代表司法書士)

東京司法書士会所属:登録番号第4230号

簡裁代理権認定司法書士:法務大臣認定第501067号

行政書士(登録番号第19082582号)

ファイナンシャルプランナー(CFP®:1級FP技能士)

経歴: 平成19年に個人事務所を開業。債務整理を中心に15,000人以上の依頼者を解決。現在は事務所を法人化して活動

著書に『借金の不安が楽になるお金の話』『FPに知ってほしい借金の話』がある

司法書士法人黒川事務所が選ばれる理由

司法書士法人黒川事務所は、債務整理(任意整理・時効援用)などを専門に扱う司法書士事務所です。これまでに19年以上の実績があり15,000人以上を解決に導きました。

企業理念は『あなたの借金問題解決を低料金でサポートしたい!』です。

業界トップクラスの安い費用であなたの借金問題解決を全力でサポートします!

もちろん相談無料で費用は分割払いにも対応しています。

司法書士法人黒川事務所

代表者 黒川聡史

東京司法書士会所属

簡裁代理権法務大臣認定

- 業界トップクラスの安い費用

- 着手金不要で分割払いOK

- 債務整理専門で19年以上の実績

- 解決した依頼人は15000人以上。現在は年間約1000人以上の方から依頼(曖昧な相談実績ではなく実際の依頼件数)

- YouTubeで債務整理をわかりやすく発信(こちら)

平日10時~19時30分 /土日10時~17時00分 (祝日休み)いつでもお気軽にお電話ください。

司法書士法人黒川事務所

平日10時~19時30分

土日10時~17時00分

(祝日休み)

(新宿オフィス 新宿駅7分)

東京都新宿区新宿2丁目5-1 アルテビル新宿7階